Pirelli: approvato il bilancio 2025, confermati i target 2026

Il Consiglio di Amministrazione di Pirelli ha approvato a maggioranza il bilancio al 31 dicembre 2025 i cui risultati consolidati non auditati e preliminari erano già stati comunicati al mercato il 25 febbraio 2026. A favore si sono espressi 9 su 14 consiglieri, mentre hanno votato contro i consiglieri Chen Aihua, Zhang Haitao, Chen Qian, motivando il loro dissenso unicamente in ragione della dichiarazione – richiamata nella sezione eventi di rilievo della relazione stessa – di avvenuta cessazione del controllo di Sinochem su Pirelli, in continuità con quanto già riportato dal bilancio 2024. Si sono, invece, astenute Fan Xiaohua e Tang Grace.

Risultati 2025

La capogruppo Pirelli & C. Spa nel 2025 ha registrato un utile netto di 285,2 milioni di euro (302,0 milioni di euro nel 2024). Come già anticipato, il Cda – in linea con la politica dei dividendi dell’anno precedente, pari al 50% circa dell’utile netto consolidato – proporrà all’Assemblea la distribuzione di un dividendo per azione pari a 0,24 euro per complessivi circa 260 milioni di euro. Alla luce dei positivi risultati e della riduzione della leva finanziaria, il Cda proporrà inoltre il pagamento di un dividendo aggiuntivo, sempre sul 2025, pari a 0,10 euro per azione, per circa 109 milioni, anche a valere sulle riserve di utili distribuibili.

Complessivamente, pertanto, la proposta di dividendo totale ammonta a 0,34 euro per azione, pari a un monte dividendi di circa 369 milioni di euro. Il dividendo relativo all’esercizio 2025 sarà posto in pagamento a partire dal 22 luglio 2026 (stacco cedola il 20 luglio 2026 e record date il 21 luglio 2026).

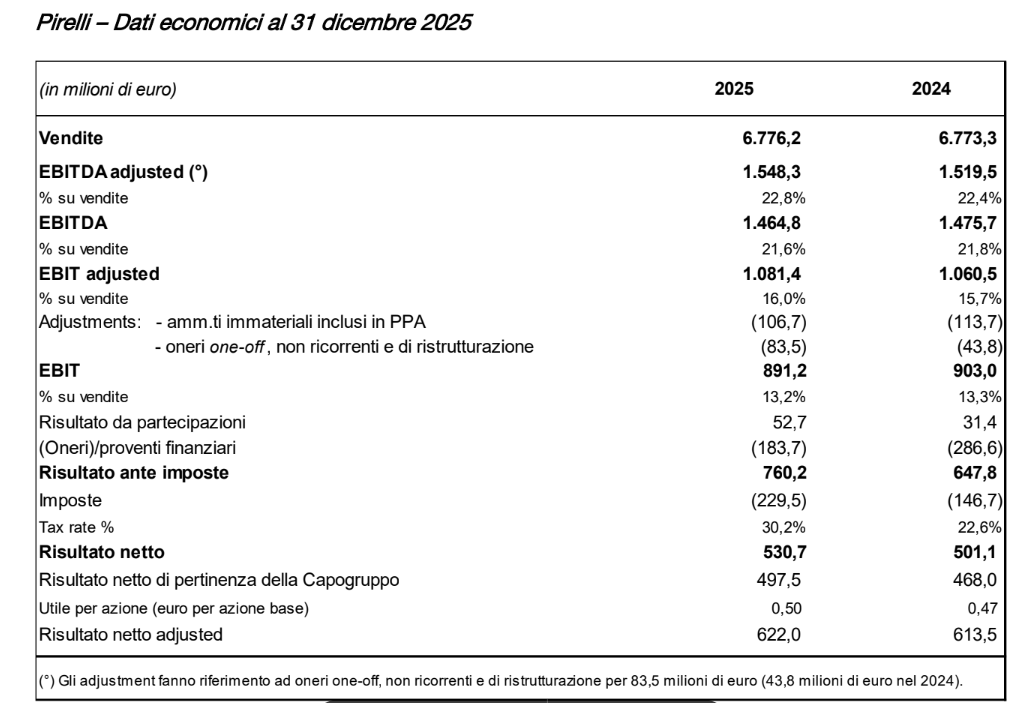

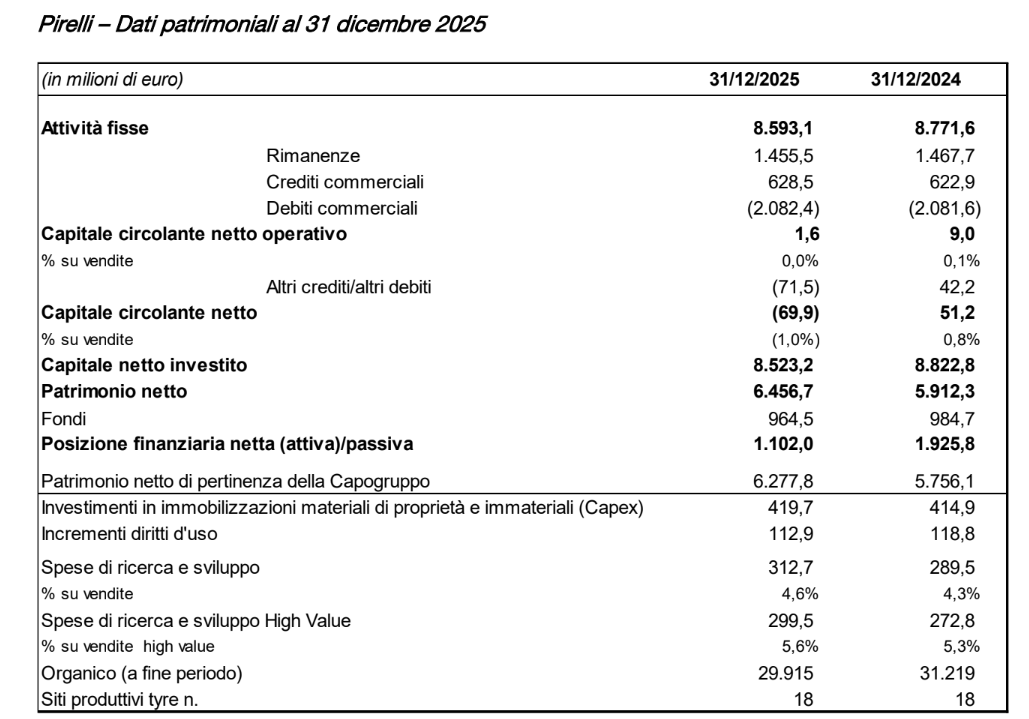

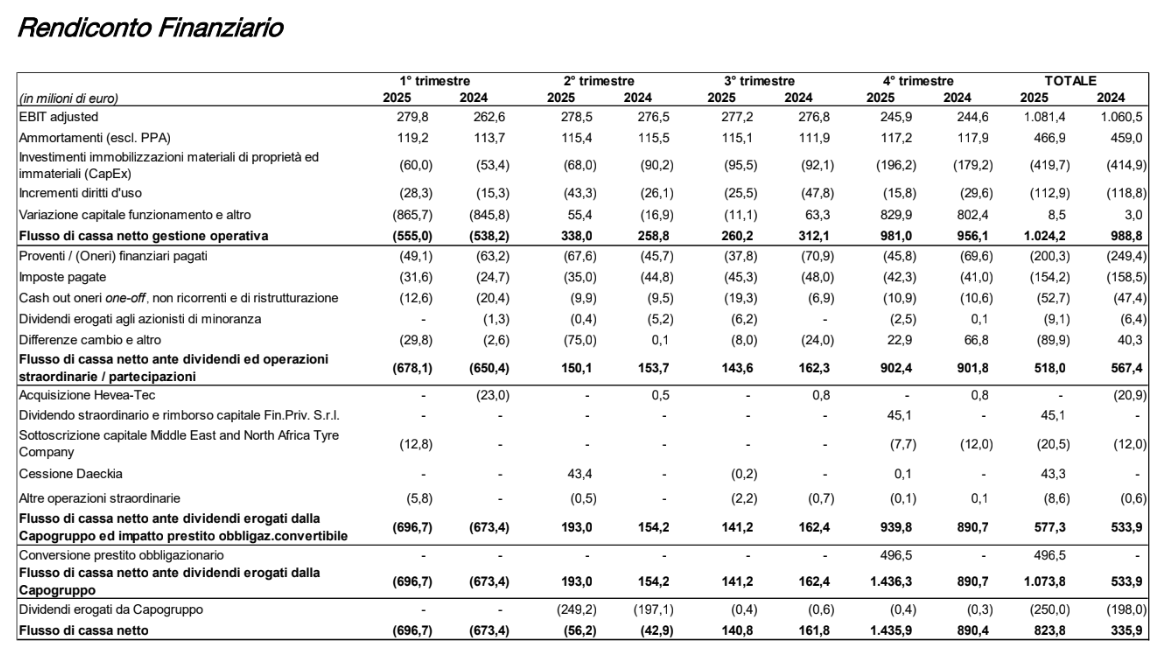

Si ricorda che l’esercizio 2025 di Pirelli si è chiuso con un utile netto consolidato di 530,7 milioni di euro, in crescita del 5,9% rispetto ai 501,1 milioni di euro dell’esercizio 2024 e ricavi stabili a 6.776,2 milioni di euro di cui 79% generati dal segmento High-Value (76% nel 2024). Alla Ricerca & Sviluppo, base dell’innovazione tecnologica di Pirelli, la società ha destinato 312,7 milioni di euro complessivi (4,6% delle vendite totali), di cui 299,5 milioni di euro focalizzati sulle attività High Value (5,6% dei ricavi High Value). Al 31 dicembre 2025 l’indebitamento era pari a -1,1 miliardi di euro, in netto miglioramento rispetto all’obiettivo di circa -1,6 miliardi di euro e con un rapporto Pfn/Ebitda Adjusted pari a 0,71 volte, meglio del target 2025 di circa 1 volta. L’esercizio, inoltre, ha visto un ulteriore miglioramento delle performance di sostenibilità i cui dettagli sono stati resi noti nel comunicato del 25 febbraio scorso.

Target 2026

L’evoluzione della crisi in Medio Oriente rimane incerta in termini di durata e di potenziali impatti. Le tensioni nell’area si stanno traducendo in una forte pressione sui mercati energetici e sulle materie prime, con aumenti significativi dei prezzi di petrolio e gas. Tale scenario, se prolungato, si tradurrà in un aumento dell’inflazione con potenziali impatti sull’andamento dell’economia e della domanda.

Pirelli ha nell’area un’esposizione limitata, pari a circa l’1% dei ricavi di gruppo, e ha immediatamente messo in atto una serie di azioni volte a garantire la sicurezza delle proprie persone in loco, a rafforzare la collaborazione con i partner locali e a ottimizzare i flussi logistici.

Inoltre, per limitare gli effetti della crisi in Medio Oriente a livello di Gruppo, Pirelli ha già attivato un piano di mitigazione che prevede:

- un aumento dei prezzi;

- un contenimento dei costi ulteriore rispetto al piano di efficienze in essere;

- una revisione dei flussi logistici e un temporaneo aumento delle scorte di sicurezza di materie prime critiche per garantire la continuità della produzione;

- un’attenta gestione del capitale circolante.

Tenuto conto di tali azioni e alla luce della volatilità dei costi produttivi e delle materie prime, che si prevede possano progressivamente normalizzarsi nel secondo semestre, Pirelli conferma i target 2026 comunicati al mercato lo scorso 25 febbraio, con l’Ebit Adjusted atteso nella parte bassa della guidance.

Si ricordano, a seguire, i target resi noti a febbraio:

- Ricavi compresi tra ~6,7 e ~6,9 miliardi di euro, con una crescita organica compresa fra ~+3% / ~+4% con:

- volumi in crescita fra ~+1% / ~+2%;

- price/mix in miglioramento a ~+2%;

- impatto cambi atteso a ~-4,5% / ~- 2,5%;

- Ebit adjusted pari a ~16%, in leggero miglioramento rispetto al 2025;

- Generazione di cassa netta ante dividendi a ~500 milioni di euro, nonostante le maggiori imposte dovute al venir meno di benefici fiscali in Italia;

- Investimenti pari a ~450 milioni di euro (~6,5% dei ricavi);

- Posizione finanziaria netta pari a ~-1,2 miliardi di euro (rispetto a -1,1 miliardi del 2025).

- Rapporto fra PFN/ Ebitda Adjusted pari a ~0,75 volte.

Piano incentivazione (LTI) per il management

Il Consiglio di Amministrazione di Pirelli, all’unanimità, ha approvato in data odierna la struttura del piano LTI monetario per il triennio 2026-2028 (“Piano LTI 26-28”). Si ricorda che i piani di incentivazione a medio-lungo termine per il management Pirelli hanno una struttura “rolling” con obiettivi definiti all’inizio di ogni ciclo triennale, e riportati nella relazione sulla politica in materia di remunerazione, per garantire l’allineamento tra target aziendali e sistema di incentivazione.

Il Piano LTI 26-28 prevede i seguenti obiettivi:

o Total Shareholder Return (TSR) relativo rispetto ai peer tier 1, con peso pari al 40% del premio LTI;

o Cash Conversion relativo rispetto ai peer tier 1, calcolato come rapporto tra Net Cash Flow Before Dividends e i Ricavi, con peso pari al 35% del premio LTI;

o Posizionamento di Pirelli nel Dow Jones Sustainability World Index ATX Auto Component sector, con peso pari al 10% del premio LTI;

o CO2 Emissions Reduction in tonnellate rispetto al 2025, con peso pari al 15% del premio LTI.

Il Piano LTI 26-28, come sopra evidenziato, prevede due obiettivi legati all’ambito della sostenibilità ed è basato anche sull’andamento del titolo Pirelli (il cosiddetto TSR) rispetto ai peer, permettendo così di allineare gli interessi del management con quelli degli azionisti.

Anche il Piano LTI 26-28, come in passato, è autofinanziato, in quanto i relativi oneri sono inclusi nei dati economici dei piani industriali. La sua eventuale erogazione avverrà nel primo semestre del 2029.

Partecipano al Piano LTI 26-28, tra gli altri, l’Amministratore Delegato Andrea Casaluci, il Direttore Generale Corporate Francesco Tanzi e i dirigenti qualificati dal Consiglio di Amministrazione come “dirigenti con responsabilità strategica”. Il Piano LTI 26-28 è rivolto, inoltre, salvo casi specifici, alla generalità degli Executive del gruppo.

Il Piano LTI 26-28 è stato deliberato anche ai sensi dell’articolo 2389 del codice civile, su proposta del Comitato per la Remunerazione, con il parere favorevole del Collegio Sindacale in relazione ai soggetti per i quali tale parere è richiesto (l’Amministratore Delegato). Inoltre, il Piano LTI 26-28 è incluso nella politica di remunerazione che sarà sottoposta all’approvazione dell’Assemblea chiamata ad approvare la Relazione Finanziaria annuale al 31 dicembre 2025, così come nella medesima Assemblea sarà sottoposto il Piano LTI 26-28 nella parte legata al TSR.

Inoltre, il Consiglio di Amministrazione, su proposta del Comitato per la Remunerazione e tenuto conto del parere favorevole del Collegio Sindacale, ha approvato la metodologia per normalizzare l’operazione straordinaria di scissione della divisione automotive di Continental (società inclusa nel panel di riferimento per l’obiettivo di TSR relativo) allo scopo di neutralizzarne gli effetti ai fini della determinazione dell’obiettivo di TSR relativo incluso nei piani di incentivazione monetari LTI per i trienni 2023-2025, 2024-2026 e 2025-2027, già sottoposti all’approvazione dell’Assemblea degli Azionisti ai sensi dell’art. 114-bis del TUF. La proposta di normalizzazione sarà sottoposta all’Assemblea degli Azionisti.

Per maggiori informazioni sul funzionamento dei piani LTI si rinvia alla Relazione illustrativa e ai documenti informativi che saranno messi a disposizione del pubblico, nei termini e secondo le modalità previste dalla normativa, anche regolamentare, vigente.

Infine, il Consiglio di Amministrazione ha definito, con riferimento al piano LTI monetario per il triennio 2025-2027, i valori per l’ottenimento a minimo, target e massimo degli obiettivi di Group Net Cash Flow e di CO2 Emissions Reduction relativamente agli esercizi 2026 e 2027.

INDICATORI ALTERNATIVI DI PERFORMANCE

In aggiunta alle grandezze finanziarie previste dagli International Financial Reporting Standards (IFRS), vengono presentate da Pirelli anche alcune grandezze derivate da queste ultime ancorché non previste dagli IFRS (Non-GAAP Measures) in linea con le linee guida dell’ESMA sugli Indicatori Alternativi di Performance (Orientamenti ESMA/2015/1415) pubblicati in data 5 ottobre 2015. Tali grandezze sono presentate al fine di consentire una migliore valutazione dell’andamento della gestione di Gruppo e non devono essere considerate alternative a quelle previste dagli IFRS.

In particolare, le Non-GAAP Measures utilizzate sono le seguenti:

- EBITDA: è pari all’EBIT dal quale sono esclusi gli ammortamenti delle immobilizzazioni materiali e immateriali. L’EBITDA viene utilizzato al fine di misurare l’abilità di generare risultati dalle attività, escludendo gli impatti derivanti dalle attività di investimento;

- EBITDA adjusted: è un indicatore alternativo all’EBITDA dal quale sono esclusi gli oneri non ricorrenti, di ristrutturazione e one-off;

- EBITDA margin: calcolato dividendo l’EBITDA con i ricavi delle vendite e delle prestazioni. L’indice viene utilizzato al fine di valutare l’efficienza operativa, escludendo gli impatti derivanti dalle attività di investimento;

- EBITDA margin adjusted: calcolato dividendo l’EBITDA adjusted con i ricavi delle vendite e delle prestazioni. L’indice viene utilizzato al fine di valutare l’efficienza operativa, escludendo gli impatti derivanti dalle attività di investimento e i costi operativi riconducibili a oneri non ricorrenti, di ristrutturazione e one-off;

- EBIT: è una grandezza intermedia che deriva dal risultato netto dal quale sono esclusi le imposte, i proventi e gli oneri finanziari ed il risultato da partecipazioni. L’EBIT viene utilizzato al fine di misurare l’abilità di generare risultati dalle attività, includendo gli impatti derivanti dalle attività di investimento;

- EBIT adjusted: è un indicatore alternativo all’EBIT dal quale sono esclusi gli ammortamenti delle immobilizzazioni immateriali relativi ad asset rilevati in seguito a Business Combination e i costi operativi riconducibili a oneri non ricorrenti, di ristrutturazione e one-off;

- EBIT margin: calcolato dividendo l’EBIT con i ricavi delle vendite e delle prestazioni. L’indice viene utilizzato al fine di valutare l’efficienza operativa;

- EBIT margin adjusted: calcolato dividendo l’EBIT adjusted con i ricavi delle vendite e delle prestazioni. L’indice viene utilizzato al fine di valutare l’efficienza operativa, escludendo gli ammortamenti delle immobilizzazioni immateriali relativi ad asset rilevati in seguito a Business Combination e i costi operativi riconducibili a costi non ricorrenti, di ristrutturazione e one-off;

- Risultato netto adjusted: è calcolato escludendo dal risultato netto le seguenti voci:

o gli ammortamenti delle immobilizzazioni immateriali relativi ad asset rilevati in seguito a Business Combination, i costi operativi riconducibili a oneri non ricorrenti e di ristrutturazione e one-off;

o costi/proventi di natura non ricorrente rilevati all’interno dei proventi e oneri finanziari;

o costi/proventi di natura non ricorrente rilevati all’interno della voce imposte nonché l’impatto fiscale relativo agli aggiustamenti di cui ai punti precedenti; - Attività fisse: tale grandezza è costituita dalla sommatoria delle voci di bilancio “Immobilizzazioni materiali”, “Immobilizzazioni immateriali”, “Partecipazioni in imprese collegate e JV”, “Altre attività finanziarie a fair value rilevato nelle altre componenti di Conto Economico Complessivo” e “Altre attività finanziarie non correnti a fair value rilevato a Conto Economico”. Le attività fisse rappresentano le attività non ricorrenti incluse nel capitale netto investito;

- Capitale circolante netto operativo: tale grandezza è costituita dalla sommatoria delle voci “Rimanenze”, “Crediti commerciali” e “Debiti commerciali”;

- Capitale circolante netto: tale grandezza è costituita dal capitale circolante netto operativo e dagli altri crediti e debiti, inclusi i crediti e debiti tributari, e strumenti derivati non inclusi nella posizione finanziaria netta. L’indicatore rappresenta le attività e passività a breve termine incluse nel capitale netto investito ed è utilizzato per misurare l’equilibrio finanziario nel breve termine;

- Capitale netto investito: tale grandezza è costituita dalla somma di (i) attività fisse e (ii) capitale circolante netto. Il capitale netto investito viene utilizzato per rappresentare l’investimento delle risorse finanziarie;

- Fondi: tale grandezza è costituita dalla sommatoria delle voci “Fondi per rischi e oneri (correnti e non correnti)”, “Fondi del personale (correnti e non correnti)”, “Altre attività non correnti”, “Passività per imposte differite” e “Attività per imposte differite”;

- Indebitamento finanziario netto: calcolato ai sensi della Comunicazione Consob del 28 luglio 2006 ed in conformità con gli orientamenti ESMA in materia di obblighi di informativa ai sensi del regolamento sul prospetto informativo applicabili a partire dal 5 maggio 2021. L’indebitamento finanziario netto rappresenta l’indebitamento verso le banche ed altri finanziatori al netto delle disponibilità liquide e mezzi equivalenti, delle altre attività finanziarie correnti a fair value rilevato a conto economico, dei crediti finanziari correnti (inclusi nella voce “Altri crediti” del bilancio), degli strumenti derivati a copertura di poste incluse nella posizione finanziaria netta e inclusi nelle voci di bilancio “Strumenti derivati” delle attività correnti, delle passività correnti e delle passività non correnti;

- Posizione finanziaria netta: tale grandezza è rappresentata dall’indebitamento finanziario netto ridotto dei crediti finanziari non correnti (inclusi nella voce di bilancio “Altri crediti”) e degli strumenti derivati non correnti a copertura di poste incluse in posizione finanziaria netta e inclusi in bilancio nella voce “Strumenti derivati” delle attività non correnti. La posizione finanziaria netta è un indicatore alternativo all’indebitamento finanziario netto che include le attività finanziarie non correnti;

- Margine di liquidità: tale grandezza è costituita dalla sommatoria delle voci di bilancio “Disponibilità liquide e mezzi equivalenti”, “Altre attività finanziarie a fair value rilevato a Conto Economico” e dalle linee di credito committed ma non utilizzate;

- Flusso di cassa netto gestione operativa: calcolato come variazione della posizione finanziaria netta relativa alla gestione operativa;

- Flusso di cassa netto ante dividendi ed operazioni straordinarie/partecipazioni: calcolato sommando al flusso di cassa netto gestione operativa la variazione della posizione finanziaria netta dovuta alla gestione finanziaria e fiscale;

- Flusso di cassa netto ante dividenti erogati dalla Capogruppo ed impatto prestito obbligazionario: calcolato sommando al flusso di cassa netto ante dividendi ed operazioni straordinarie/partecipazioni la variazione della posizione finanziaria netta dovuta ad operazioni straordinarie e gestione delle partecipazioni;

- Flusso di cassa netto ante dividendi erogati dalla Capogruppo: calcolato sommando al flusso di cassa netto ante dividendi erogati dalla Capogruppo ed impatto prestito obbligazionario la variazione della posizione finanziaria netta dovuta alla conversione del prestito obbligazionario;

- Flusso di cassa netto: calcolato sottraendo al flusso di cassa netto ante dividendi erogati dalla Capogruppo l’erogazione di dividendi da parte della Capogruppo;

- Investimenti in immobilizzazioni materiali di proprietà ed immateriali (CapEx): calcolati come la somma di investimenti (incrementi) delle immobilizzazioni immateriali e investimenti (incrementi) delle immobilizzazioni materiali escludendo gli incrementi relativi ai diritti d’uso;

- Incrementi diritti d’uso: calcolati come gli incrementi relativi ai diritti d’uso relativi ai contratti di leasing.