Pirelli centra i target, ricavi e utili in crescita

Il Consiglio di Amministrazione di Pirelli & C. Spa ha approvato i risultati preliminari e non auditati al 31 dicembre 2025 e il budget 2026. In un contesto sfidante, caratterizzato da tensioni geopolitiche e commerciali e da una forte volatilità dei cambi, Pirelli ha chiuso il 2025 con risultati in crescita rispetto al precedente esercizio e in linea con i target comunicati al mercato, a conferma dell’efficacia del modello di business e dei programmi chiave del Piano Industriale.

In particolare:

Programma Commerciale

Nel 2025 Pirelli ha registrato un ulteriore rafforzamento sull’High Value. Nel Car ≥18” la crescita dei volumi è stata del +7% (+6% il mercato), con un aumento della quota di mercato sia sul canale Ricambi (+7% i volumi Pirelli rispetto a +6% del mercato) in tutte le aree geografiche, sia sul Primo Equipaggiamento, (+7% i volumi Pirelli, +5% il mercato) grazie al rafforzamento delle partnership con i principali produttori auto in Nord America e in Apac.

In ulteriore riduzione l’esposizione sullo Standard (-11% i volumi Pirelli Car ≤17” rispetto a -1% del mercato), in linea con la strategia di una maggiore selettività, particolarmente accentuata in Sud America, per focalizzarsi su prodotti e canali maggiormente profittevoli.

L’andamento sopra descritto si traduce in volumi Car complessivi stabili, a fronte di un mercato globale in leggera crescita (+1%).

Programma Innovazione

Nel 2025 Pirelli ha conseguito 323 nuove omologazioni con i principali produttori di auto Prestige e Premium. Complessivamente, il portafoglio di tutte le omologazioni che detiene Pirelli nei segmenti Premium e Prestige è pari a circa 3 volte rispetto a quello della media dei competitor ed è concentrato principalmente sui calettamenti ≥19” e sulle Specialties. In termini di innovazione di prodotto, è stata rafforzata l’offerta con il lancio di 9 prodotti Car (la quinta edizione del PZero a livello globale, il pneumatico UHP di riferimento del settore sviluppato con il supporto dell’intelligenza artificiale e della virtualizzazione; la nuova generazione del Cinturato, pneumatico estivo dedicato al mercato europeo; Cinturato Winter 3 e Scorpion All Season SF3 per l’Europa; ICE Friction e Scorpion XTM All Terrain per il Nord America; Cinturato P6 e Cinturato P9 All Season per il mercato Apac, Carrier per il Sud America), 2 per il Moto (Diablo Powercruiser e Scorpion MX32 Mid Soft, disponibili in tutte le region) e 4 per il Cycling (Cinturato EVO e PZero Race per il segmento Road; Scorpion XC M e Scorpion XC RC per il segmento mountain bike).

Nel corso del 2025 si è ampliato il portafoglio clienti Prestige della tecnologia Cyber Tyre – che sarà fra gli altri integrata da Aston Martin sui propri futuri modelli a partire dal 2027 – mentre altri accordi, anche con case auto Premium, sono in fase di definizione. L’innovazione tecnologica del Cyber Tyre – che grazie alla partnership strategica con Bosch GmbH vede lo sviluppo di nuove soluzioni software-based e di nuove funzionalità di guida legate ai sensori installati nei pneumatici e ai software proprietari di Pirelli – è stata più volte riconosciuta nel corso dell’anno a livello internazionale anche con l’assegnazione dei seguenti premi:

- Vehicle-to-Everything (V2X) Innovation of the Year da parte di AutoTech. Il riconoscimento rafforza il posizionamento del Cyber Tyre nella nuova mobilità quale tecnologia chiave per i Software-Defined Vehicles, capace di fornire al veicolo informazioni avanzate sullo stato del pneumatico e sulle condizioni della strada, migliorando sicurezza, prestazioni ed efficienza;

- Company of the Year, assegnato a Pirelli da Frost & Sullivan per l’impatto innovativo del Cyber Tyre, che dimostra come i sistemi digitali possano ridefinire anche i componenti tradizionali del settore automotive;

- Safety Best Award di AutoBest per lo sviluppo pionieristico di un’innovazione (CyberTM Tyre) di rilevanza straordinaria per la sicurezza automobilistica;

- Primo posto nella categoria Safety agli Automobile Awards, grazie all’avanzata capacità di segnalare i rischi, rendendo la guida più sicura e intelligente.

Programma Operations

Nel 2025 sono state registrate efficienze lorde per 158 milioni di euro, superiore al target di 150 milioni di euro, sostenute in particolare dai progressi sui programmi Product cost (grazie all’adozione dell’eco-safety design e di innovazioni tecnologiche per la progettazione dei pneumatici) e Manufacturing (dove Pirelli prosegue il percorso di trasformazione a supporto della produttività industriale attraverso la connessione dei macchinari e l’accelerazione dei programmi di I-IoT, la progressiva introduzione dell’IA e la sempre maggiore spinta su automazione ed elettrificazione).

Indicatori economici in crescita

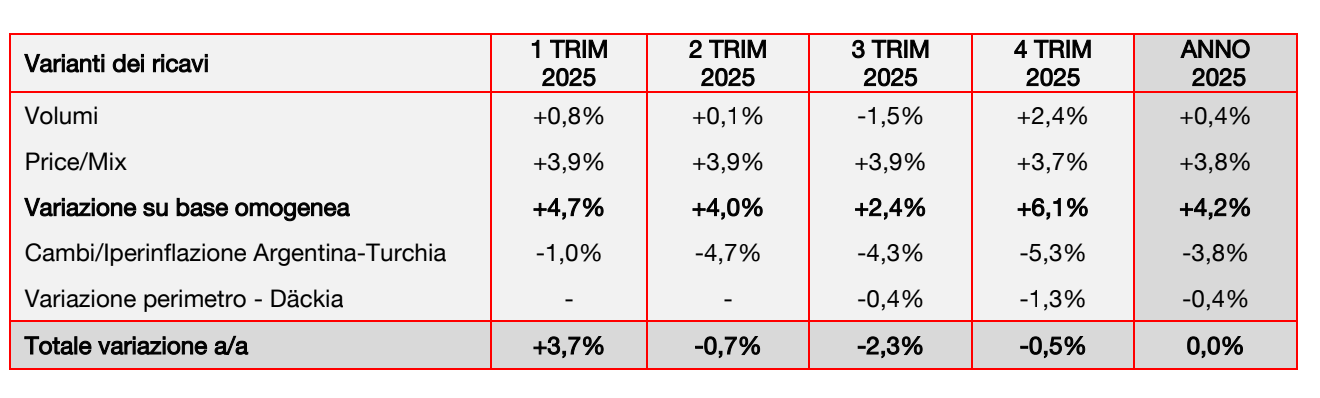

Nel 2025 Pirelli ha registrato una crescita dei principali indicatori economici. I ricavi sono stati pari a 6.776,2 milioni di euro, con una crescita organica del 4,2% che esclude l’effetto cambi e iperinflazione (-3,8%) e il deconsolidamento di Däckia (-0,4%). Includendo tali effetti, i ricavi sono risultati stabili rispetto ai 6.773,3 milioni di euro del 2024. L’High Value rappresenta il 79% del fatturato totale, in ulteriore crescita rispetto al 76% nel 2024.

Nel quarto trimestre 2025 i ricavi sono stati pari a 1.581,0 milioni di euro, con una crescita organica del 6,1% escludendo l’effetto cambi e iperinflazione (-5,3%) e il deconsolidamento di Däckia (-1,3%). Includendo tali effetti, la variazione è stata pari a -0,5% rispetto ai 1.588,8 milioni di euro del quarto trimestre 2024.

Nel 2025 l’andamento dei volumi è stato pari a +0,4%, per effetto di dinamiche di segno opposto sull’High Value e sullo Standard. In particolare, sul Car ≥18’’, Pirelli ha sovraperformato il mercato, guadagnando quota su entrambi i canali (Primo Equipaggiamento e Ricambi), mentre sul Car ≤17’’ è proseguita la strategia di riduzione dell’esposizione sui prodotti e sui canali meno profittevoli.

Nel quarto trimestre 2025 si sono registrati volumi in aumento del +2,4%. Nel Car, l’aumento dei volumi è stato pari a +2% sostenuto dall’incremento di quota di mercato nel Car ≥18’’ (+11% Pirelli, +8% il mercato), sia sul canale Ricambi (+11% Pirelli, +10% il mercato) sia – in maniera ancora più consistente sul Primo Equipaggiamento (+11% Pirelli, +8% il mercato). Nel Car ≤17’’ (Pirelli -13%, mercato -1%), prosegue, in particolare in Sud America, il percorso di riduzione dell’esposizione ai prodotti e canali meno profittevoli.

Nel 2025 il price/mix ha registrato un incremento pari a +3,8% grazie al continuo miglioramento del mix di prodotto e regionale, mentre è stato leggermente negativo il mix di canale per la maggiore crescita sul Primo Equipaggiamento.

Nel quarto trimestre 2025 il price/mix è stato pari a +3,7%, con una minore crescita rispetto al +3,9% dei trimestri precedenti per le citate dinamiche del mix di canale.

Nel 2025 l’effetto cambi ha avuto un impatto negativo pari a -3,8% per effetto della debolezza del dollaro e della volatilità delle valute dei paesi emergenti rispetto all’euro. Nel quarto trimestre 2025, tali dinamiche, unitamente a una base di confronto sfavorevole (+4,3% i cambi nel quarto trimestre 2024), hanno portato a un impatto negativo dei cambi pari a -5,3%.

Redditività

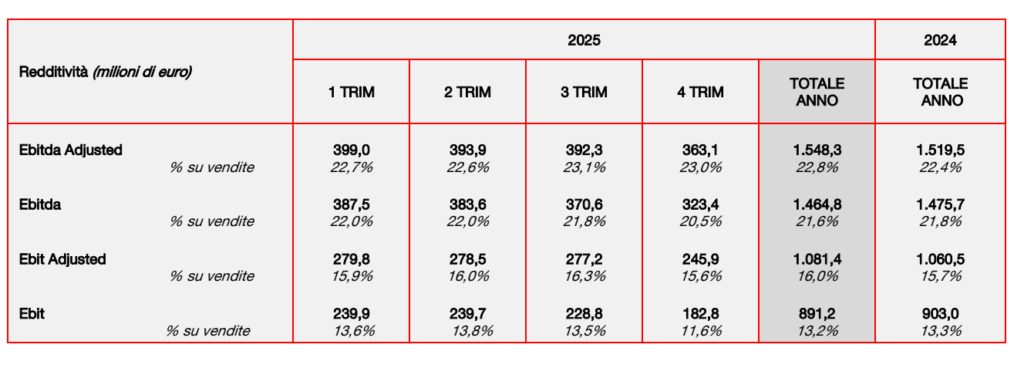

Nel 2025 l’Ebitda adjusted è stato pari a 1.548,3 milioni di euro, in crescita del +1,9% rispetto ai 1.519,5 milioni di euro del 2024. L’Ebit Adjusted nel 2025 è stato pari a 1.081,4 milioni di euro, in miglioramento di 20,9 milioni di euro rispetto ai 1.060,5 milioni di euro nel 2024, con un margine Ebit Adjusted in miglioramento al 16% (15,7% nel 2024) grazie al contributo delle leve interne che hanno più che compensato l’impatto negativo dei fattori esterni (volatilità dei cambi, aumento del costo delle materie prime, inflazione, impatto dei dazi USA), quantificabile in circa 320 milioni di euro.

Più in particolare l’Ebit Adjusted riflette principalmente:

- la crescita dei volumi (+11,1 milioni di euro);

- il contributo positivo del price/mix (+172,7 milioni di euro) che ha più che compensato l’aumento del costo delle materie prime (-55,9 milioni di euro) e la negatività dei cambi (-85,3 milioni di euro);

- il positivo effetto delle efficienze (+158 milioni di euro) che ha più che compensato l’inflazione dei fattori produttivi (-120,5 milioni di euro);

- Negativo l’impatto degli ammortamenti (-26,1 milioni di euro) e degli altri costi (-33,1 milioni di euro, valore che include l’impatto dei dazi e delle azioni di mitigazione attivate sui costi).

A partire dal 3 maggio sono entrati in vigore dazi aggiuntivi del 25% rispetto ai dazi preesistenti sulle importazioni in USA di pneumatici Car da Brasile ed Europa. Il 30 giugno il dazio aggiuntivo da UK è stato modificato al 10%. Dal 1° agosto i dazi dall’Unione Europea sono stati sostituiti da una tariffa del 15%. Sono, inoltre, in vigore dazi universali che impattano le importazioni di pneumatici moto e cycling con percentuali differenti a seconda del Paese produttore di provenienza. Nel 2025 l’impatto lordo dei dazi è stato pari a circa 55 milioni di euro, parzialmente compensato dalle misure di mitigazione attivate.

Nel quarto trimestre 2025 l’Ebit adjusted è stato pari a 245,9 milioni di euro (244,6 milioni di euro nel quarto trimestre 2024), con un margine in miglioramento al 15,6% (15,4% nel quarto trimestre 2024). Il price/mix (+32 milioni di euro) ha compensato l’impatto dei cambi (-32,1 milioni di euro). Positivo il contributo dei volumi (+15,5 milioni di euro), stabile l’impatto delle materie prime (+0,6 milioni di euro). L’effetto positivo delle efficienze (+40,7 milioni di euro) ha più che compensato l’impatto dell’inflazione (-27,8 milioni di euro). Negativo l’impatto degli ammortamenti (-4,8 milioni di euro) e degli altri costi (-22,8 milioni di euro).

Nel 2025 l’Ebit è stato pari a 891,2 milioni di euro (903,0 milioni di euro nel 2024) e include ammortamenti di intangible asset identificati in sede di PPA per 106,7 milioni di euro e oneri one-off, non ricorrenti e di ristrutturazione e altro per 83,5 milioni di euro (43,8 milioni di euro nel 2024).

Il risultato da partecipazioni nel 2025 è pari a +52,7 milioni di euro (+31,4 milioni di euro nel 2024) e riflette, principalmente, dividendi legati alla liquidazione di Fin.Priv S.r.l. per 31,7 milioni di euro.

Gli oneri finanziari netti nel 2025 sono pari a 183,7 milioni di euro, in deciso miglioramento rispetto ai 286,6 milioni di euro del 2024, in particolare per gli effetti legati a fenomeni, senza impatto sulla generazione di cassa, di svalutazione valute e iperinflazione (+10 milioni di euro nel 2025 rispetto a -53 milioni nel 2024).

Al 31 dicembre 2025 il costo del debito, calcolato come media degli ultimi dodici mesi, si è attestato al 4,40% (5,06% al 31 dicembre 2024).

Gli oneri fiscali nel 2025 ammontano a 229,5 milioni di euro, rispetto ai 146,7 milioni di euro del 2024 che includevano i benefici derivanti dagli incentivi fiscali Italia non più presenti a partire dal 2025.

Nel 2025 l’utile netto è stato pari 530,7 milioni di euro, in crescita del 5,9% a, rispetto ai 501,1 milioni del 2024.

Nel quarto trimestre 2025 l’utile netto è stato pari a 130,1 milioni di euro (130,0 milioni di euro nel quarto trimestre 2024).

Il flusso di cassa netto ante dividendi nel 2025 è stato positivo per 1.073,8 milioni di euro e include un effetto positivo per 496,5 milioni di euro derivanti dalla conversione del bond denominato “EUR 500 million Senior Unsecured Guaranteed Equity-linked Bond due 2025” scaduto il 22 dicembre 2025. Escludendo tale effetto, il flusso di cassa netto ante dividendi risulta pari a 577,3 milioni di euro (+533,9 milioni di euro nel 2024), a fronte del target 2025 di circa 550 milioni di euro.

Oltre al miglioramento della performance operativa, il flusso di cassa ante dividendi riflette i seguenti impatti:

- +43,3 milioni di euro relativi alla cessione di Däckia AB a CTS conclusasi il 18 giugno 2025;

- -29,1 milioni di euro, riferibili principalmente al versamento in conto capitale nella joint venture con il Public Investment Fund (PIF) dell’Arabia Saudita;

- +45,1 milioni di euro relativi all’incasso della partecipazione detenuta in Fin. Priv S.r.l. a seguito della liquidazione dell’intera società.

Il risultato di tali operazioni ha compensato le uscite di cassa legate all’introduzione nel 2025 dei dazi Usa sulle importazioni, pari, come citato in precedenza, a circa 55 milioni di euro.

Il flusso di cassa netto della gestione operativa nel 2025 è stato positivo per 1.024,2 milioni di euro, in miglioramento di 35,4 milioni di euro rispetto ai 988,8 milioni di euro del 2024, e riflette:

- l’Ebitda adjusted, in miglioramento rispetto all’anno precedente;

- investimenti materiali e immateriali per 419,7 milioni di euro (414,9 milioni di euro nel 2024) destinati principalmente alle attività High Value, all’upgrade tecnologico e all’automazione delle fabbriche;

- “incrementi dei diritti d’uso” pari a 112,9 milioni di euro (118,8 milioni di euro nel 2024). Nel corso del periodo sono stati realizzati diversi progetti, fra cui l’inaugurazione del nuovo magazzino a Campinas e l’efficientamento dei magazzini in Romania;

- una generazione di cassa legata al “capitale di funzionamento e altro” pari a +8,5 milioni di euro (+3,0 milioni di euro nel 2024). Si conferma positiva la gestione delle scorte (21,5% sui ricavi (21,7% nel 2024).

Nel quarto trimestre 2025, il flusso netto di cassa ante dividendi è stato positivo per 1.436,3 milioni di euro e include l’effetto, già citato, della conversione del prestito obbligazionario denominato “EUR 500 million Senior Unsecured Guaranteed Equity-linked Bond due 2025” scaduto il 22 dicembre 2025. Escludendo tale effetto, il flusso netto di cassa ante dividendi nel quarto trimestre è stato pari a 939,8 milioni di euro (+890,7 milioni di euro nel quarto trimestre 2024).

La posizione finanziaria netta al 31 dicembre 2025 è pari a -1.102,0 milioni di euro (-1.925,8 milioni al 31 dicembre 2024), nettamente superiore rispetto alla guidance 2025 che era pari a circa 1,6 miliardi di euro.

Il margine di liquidità al 31 dicembre 2025 è pari a 3.105,8 milioni di euro e garantisce la copertura delle scadenze sul debito verso banche e altri finanziatori fino a oltre il terzo trimestre 2029.

In linea con la politica dei dividendi dell’anno precedente, pari al 50% circa dell’utile netto consolidato, il Cda di Pirelli proporrà in sede di approvazione del progetto di bilancio la distribuzione di un dividendo per azione pari a 0,24 euro per complessivi circa 260 milioni di euro. Alla luce dei positivi risultati conseguiti nell’esercizio 2025 e della riduzione della leva finanziaria, il Cda proporrà inoltre il pagamento di un dividendo aggiuntivo per il corrente anno pari a 0,10 euro per azione, per circa 109 milioni, anche a valere sulle riserve di utili distribuibili. Complessivamente, pertanto, la proposta di dividendo totale ammonta a 0,34 euro per azione, pari a un monte dividendi di circa 369 milioni di euro.

TARGET 2026

Outlook di mercato

Per il 2026 Pirelli prevede un andamento della domanda globale di pneumatici Car compreso tra ~-1% ÷ ~+1%, con un segmento High Value più resiliente, con una crescita “mid-single digit”, a fronte della flessione a livelli “low single-digit” attesa per il segmento Standard.

La crescita dell’High Value sarà supportata dal canale Replacement, in particolar modo in Europa, in Apac e in Nord America. La domanda sul Primo Equipaggiamento High Value è prevista in crescita “low-single-digit” ed è attesa in recupero nella seconda parte dell’anno, in linea con il trend della produzione auto.

TARGET 2026

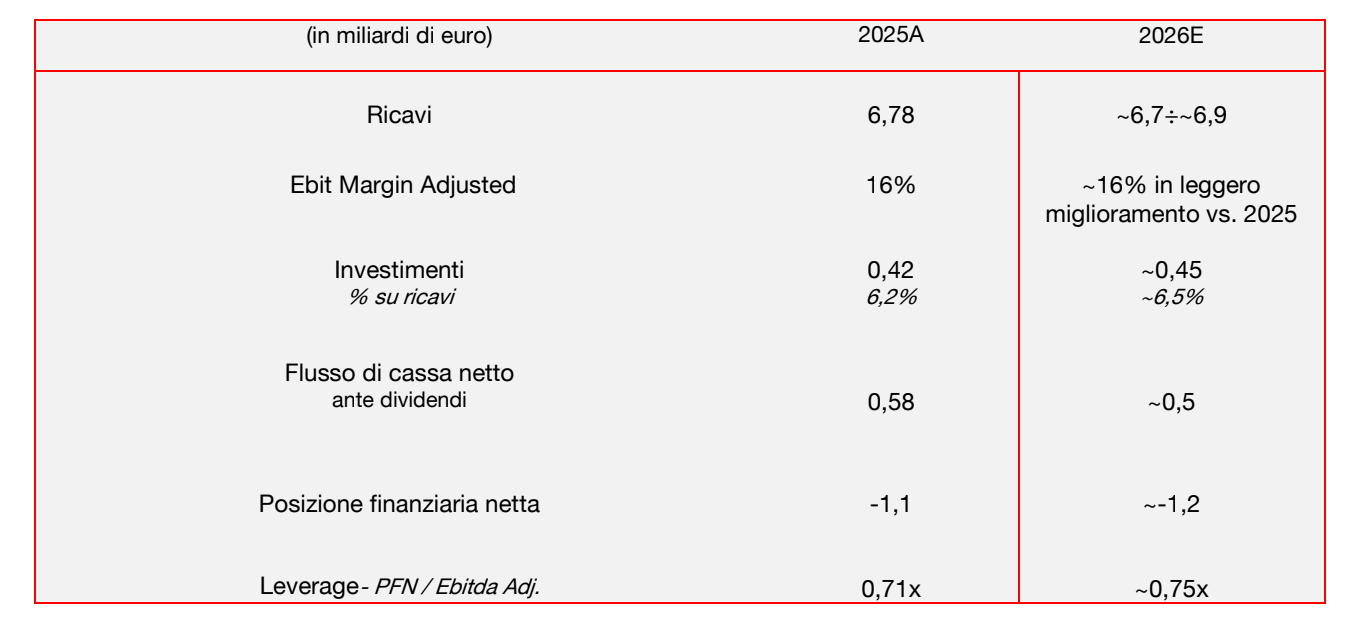

Sulla base dei risultati 2025, Pirelli si attende una solida crescita organica, un ulteriore miglioramento della redditività e una solida generazione di cassa, nonostante lo scenario esterno si confermi sfidante (tassi di cambio, dazi e inflazione dei fattori produttivi). Dal punto di vista dei volumi, in particolare, Pirelli prevede di registrare una performance superiore al mercato nell’High Value, e di continuare a ridurre la propria esposizione nello Standard.

In particolare, per il 2026 sono attesi:

- Ricavi compresi tra ~6,7 e ~6,9 miliardi di euro, con una crescita organica compresa fra ~+3% / ~+4% con:

- volumi in crescita fra ~+1% / ~+2%;

- price/mix in miglioramento a ~+2%;

- impatto cambi atteso a ~-4,5% / ~- 2,5%;

- Ebit adjusted pari a ~16%, in leggero miglioramento rispetto al 2025;

- Generazione di cassa netta ante dividendi a ~500 milioni di euro, nonostante le maggiori imposte dovute al venir meno di benefici fiscali in Italia;

- Investimenti pari a ~450 milioni di euro (~6,5% dei ricavi);

- Posizione finanziaria netta pari a ~-1,2 miliardi di euro (rispetto a -1,1 miliardi del 2025). Tale dato include l’effetto dell’esercizio dell’opzione per incrementare la partecipazione nella joint venture Xushen Tyre Co. Ltd. – che detiene il polo produttivo di Jining Shenzhou – dall’attuale 49% fino a un massimo del 70% del capitale, come da accordi con il Gruppo Hixih sottoscritti e resi noti al mercato nel 2018.

- Rapporto fra PFN/ Ebitda Adjusted pari a ~0,75 volte.

Nel 2025 migliorate ulteriormente le performance di sostenibilità

Nel corso del 2025 Pirelli ha ulteriormente migliorato le performance di sostenibilità sulla catena del valore.

Il Piano di decarbonizzazione è proseguito in linea con la roadmap prevista per il raggiungimento del target Net Zero al 2040, il più sfidante tra i tyre maker a livello globale, validato da SBTi in linea con l’Accordo di Parigi per il mantenimento del riscaldamento globale entro gli 1,5°C.

Nel 2025 le emissioni assolute di CO2 di gruppo di scopo 1+22 sono scese del 14,5% rispetto al 2024 e del 63,3% rispetto al 2018 (in linea con il target near term SBTi pari a -80% al 2030 rispetto al 2018). Le emissioni assolute di CO2 della catena di fornitura – ovvero di Scopo 3 – nel 2025 si sono ridotte del 27,5% rispetto al 2018 (in linea con il target near term validato da SBTi pari a -30% al 2030 rispetto al 2018). Inoltre, a livello globale, nel 2025 il 100% dell’energia elettrica acquistata dalla rete è certificata come rinnovabile (rispetto al 96% nel 2024) raggiungendo così il target 2025.

È proseguita la roadmap di sostenibilità lato Prodotto. A supporto della riduzione delle emissioni nella fase d’uso (ovvero efficienza energetica dei veicoli dei Clienti), il 39,5% dei pneumatici (rispetto al 34,5% nel 2024) immessi sul mercato a livello di Gruppo nel 2025 è in linea con le più alte classi (A o B) del labelling europeo in termini di resistenza al rotolamento e sicurezza in frenata sul bagnato, superando il target del 35% al 2025.

Prosegue, inoltre, molto velocemente la fornitura di prodotti consumer ad alta percentuale di materiali di origine naturale e riciclati, già introdotti sul mercato (e quindi non più in fase prototipale o dimostrativa). Nel 2025 sono iniziate le forniture di Pirelli P-ZERO 22” Summer NCS a Jaguar Land Rover (JLR), pneumatico con oltre il 70% di materiali di origine naturale e riciclata, fra cui “bio-based & circular” certificati ISCC+4 e verifica di ente terzo secondo lo standard ISO 14021, oltre a gomma naturale certificata FSC® (Forest Stewardship Council®).

Nel 2025 la percentuale di materiali di origine naturale e riciclati sul totale della produzione è cresciuta al 26,9% (+3,2 punti percentuali rispetto al 2024).

Prosegue velocemente anche il miglioramento del tasso di abrasione dei nuovi prodotti rispetto ai precedenti, che nel 2025 si conferma superiore al 24,2%.

Cresce in linea con gli obiettivi l’approvvigionamento di gomma naturale certificata FSC® che, come da target, entro il 2026 alimenterà il 100% del consumo delle fabbriche Pirelli in Europa. La certificazione FSC®, effettuata da parte terza, attesta il rispetto di rigorosi standard di legalità socio-ambientale lungo l’intera catena di fornitura, andando a sostanziare e rafforzare in modo materiale l’auto-dichiarazione aziendale di compliance richiesta dalla normativa EUDR – European Union Deforestation Regulation.

In ambito Biodiversità, è stato raggiunto il target 2025 del 100% dei siti industriali e piste prova Pirelli che dispongono di un Piano di Azione per la Biodiversità. I Piani sono basati sul framework TNFD LEAP (Locate, Evaluate, Assess, Prepare) e hanno ad oggetto la mitigazione e rimozione degli impatti considerando i cinque fattori principali di perdita di biodiversità e degrado degli ecosistemi identificati da IPBES6. Nel 2025 è inoltre proseguita l’integrazione degli impatti di biodiversità nell’Analisi del Ciclo di Vita (o LCA-Life cycle assessment) sul 100% delle nuove linee di prodotto.

La riduzione del prelievo specifico di acqua è stata rilevante: a livello di gruppo ha registrato -5,9% nel 2025 rispetto al 2024 e -54,3 rispetto al 2015 (anno base del target di gruppo), mentre nelle aree ad alto stress idrico ha registrato -4,1% rispetto al 2024 e -43,1% rispetto al 2015 (anno base del target per le aree ad alto stress idrico).

Nel 2025 Pirelli ha, inoltre, confermato il proprio impegno nell’ingaggio e valorizzazione delle proprie persone, la cui passione e competenza sostanzia i risultati del gruppo. Il tasso di engagement è stato pari all’83% (Global Sustainable Engagement Index), oltre l’obiettivo di mantenimento di tale tasso sempre ≥80%. L’attenzione alla tutela della salute e sicurezza ha inoltre portato a un ulteriore calo dell’indice di frequenza degli infortuni, sceso del 14% rispetto al 2024 attestatosi a 1,21.

La solidità della performance sostenibile di Pirelli anche nel 2025 è stata riconosciuta da parte dei principali Indici di finanza sostenibile, confermandone la sostanziale leadership di settore a livello globale. A seguito della revisione annuale degli indici Dow Jones Sustainability da parte di S&P Global, la società ha ottenuto il Top Score dei settori Auto Components e Automotive a livello globale. Pirelli è stata inoltre riconfermata Leader nella lotta ai cambiamenti climatici posizionandosi nella CDP “Climate A list”, oltre ad aver registrato il Top score Tyre industry e Negligible risk nella valutazione di Sustainalytics, il Top score Auto Components e Prime Status nella valutazione ISS ESG, e la valutazione Platinum di Ecovadis.