Ricambio: i mercati sono rimasti relativamente stabili nel terzo trimestre, ma rimangono deboli nei 9 mesi

Tyres Europe ha pubblicato i dati sulle vendite di pneumatici di ricambio dei suoi membri per il terzo trimestre e i primi tre trimestri del 2025.

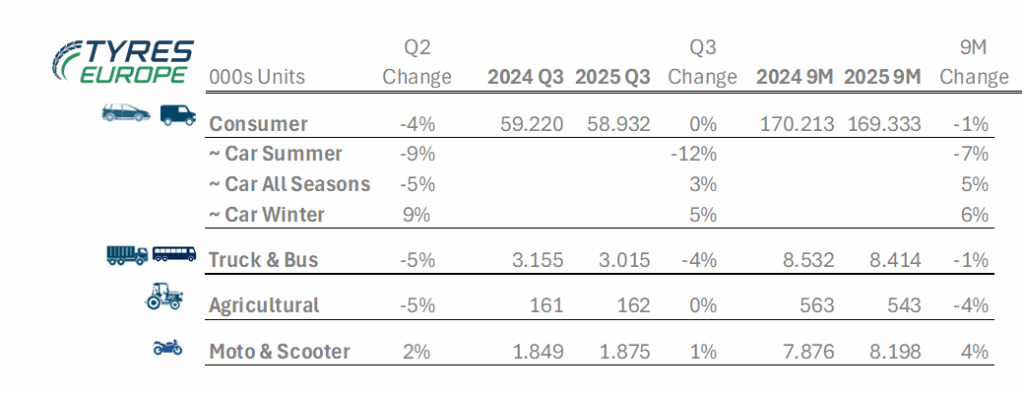

Nel terzo trimestre del 2025, il mercato europeo dei pneumatici ha mostrato una sostanziale stabilità nel segmento consumer, con 58,9 milioni di pneumatici venduti, praticamente in linea con le 59,2 milioni di unità del Q3 2024. Il calo su base trimestrale è stato nullo (0%), mentre il dato sui primi nove mesi dell’anno segna una flessione dell’1%, passando da 170.213.000 a 169.333.000 unità.

Nel dettaglio delle sottocategorie auto, i pneumatici estivi hanno registrato un calo del 12% nel Q3 e del 7% nei primi nove mesi, gli all season sono cresciuti del 3% nel Q3 e del 5% nei 9M, mentre i pneumatici invernali hanno segnato un incremento del 5% nel Q3 e del 6% nei 9M, confermando una tendenza positiva.

Il segmento Truck & Bus ha visto una contrazione del 4% nel Q3, con vendite scese da 3.155.000 a 3.015.000 unità, e una flessione dell’1% nei 9M (da 8.532.000 a 8.414.000). Nel comparto agricolo, le vendite sono rimaste stabili nel Q3 (da 161.000 a 162.000 unità), ma hanno registrato un calo del 4% nei 9M, passando da 563.000 a 543.000 unità.

Infine, il segmento Moto & Scooter ha mostrato una crescita dell’1% nel Q3, con vendite salite da 1.849.000 a 1.875.000 unità, e un incremento del 4% nei 9M, da 7.876.000 a 8.198.000 unità.

Adam McCarthy, Segretario Generale di Tyres Europe, ha dichiarato: “I mercati dei pneumatici sono rimasti generalmente stabili nel terzo trimestre del 2025, sebbene la domanda nel segmento dei pneumatici per camion e autobus sia rimasta debole. I dati dei primi tre trimestri mostrano volumi di pneumatici generalmente inferiori rispetto allo stesso periodo del 2024. Nel segmento Consumer, le vendite sono rimaste stabili nel terzo trimestre e sono in leggero calo da inizio anno. La domanda di pneumatici per auto si sta chiaramente spostando dai pneumatici estivi verso i prodotti all season e invernali. Il calo registrato nel segmento dei pneumatici per camion e autobus durante il secondo trimestre è proseguito anche nel terzo trimestre. Le vendite da inizio anno sono in leggero calo, riflettendo la debole attività economica in tutta la regione e un aumento dei pneumatici importati. Nella categoria dei pneumatici agricoli, i volumi sono ancora ben al di sotto dei parametri di riferimento pre-Covid, sebbene siano rimasti stabili nel trimestre.”

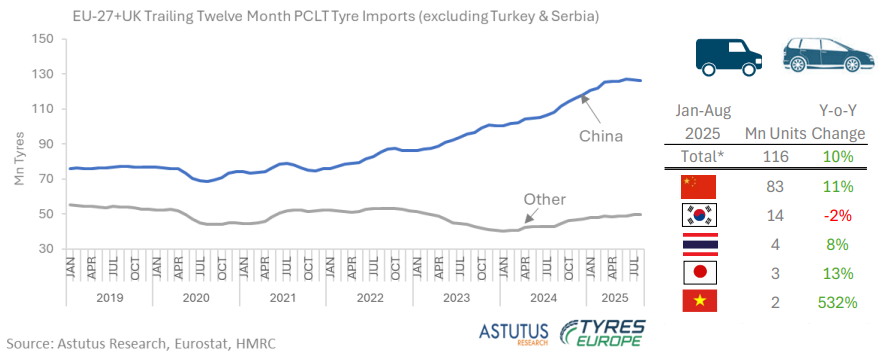

EU27+UK Tyre Importazioni

Vettura

I volumi di importazione di pneumatici per autovetture e autocarri leggeri (PCLT) in Europa (UE27 più Regno Unito) sono aumentati del 10% nei primi otto mesi del 2025. Il ritmo di crescita, tuttavia, ha subito un significativo rallentamento nel corso del 2025. Dopo un aumento di oltre un quarto sia nel quarto trimestre del 2024 che nel primo trimestre del 2025, il tasso di incremento è sceso drasticamente, attestandosi ad appena il 3% nei cinque mesi successivi. Sebbene la Cina rimanga chiaramente dominante come fonte di importazioni e rappresenti oltre il 70% dei volumi, in linea con l’andamento del mercato, il ritmo di crescita ha subito un significativo rallentamento negli ultimi mesi. Sebbene partissero da una base bassa, le importazioni dal Vietnam sono aumentate di sei volte rispetto all’anno precedente, superando ora i volumi dall’India.

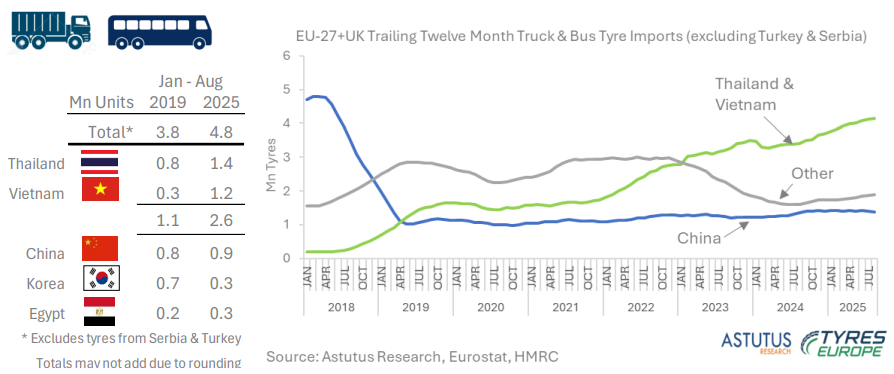

Truck & Bus

Le importazioni di pneumatici per autocarri e autobus (TBR) (UE27 + Regno Unito) da paesi extraeuropei sono aumentate di quasi il 14% nei primi otto mesi del 2025. I pneumatici provenienti da Thailandia e Vietnam hanno rappresentato complessivamente il 55% dei volumi di importazione, in aumento rispetto alla quota del 52% nello stesso periodo del 2024. La Cina ha perso una quota nei primi otto mesi del 2025; dopo essere stata superata dal Vietnam, ora si colloca al terzo posto tra gli importatori. La Corea è diventata il quarto importatore, davanti all’Egitto, con un aumento delle unità di quasi il 50%; tuttavia, i volumi e la quota di importazione rimangono significativamente inferiori a quelli raggiunti nel 2019.

Tendenze della mobilità e del trasporto merci

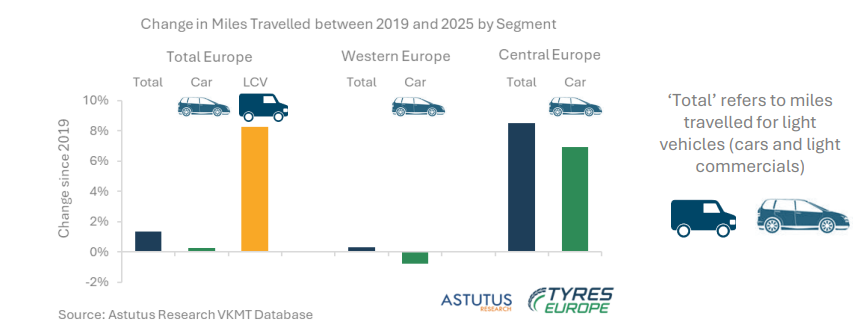

La sostituzione dei pneumatici PCLT è strettamente correlata al chilometraggio complessivo dei veicoli. In tutta Europa, i chilometri percorsi dai veicoli leggeri (auto e veicoli commerciali leggeri) supereranno finalmente i livelli pre-pandemici su base annua nel 2025. Mentre i chilometri percorsi dai veicoli commerciali leggeri (LCV) sono già significativamente superiori ai livelli pre-Covid, il traffico automobilistico sarà di poco superiore ai volumi del 2019 entro la fine del 2025. Le differenze regionali permangono e nell’Europa occidentale il chilometraggio percorso dalle auto è ora destinato a riprendersi completamente nel 2026, e in alcuni mercati questo traguardo sarà raggiunto solo nel 2027 o nel 2028.

Il chilometraggio dei camion è in ritardo rispetto alla crescita del PIL reale

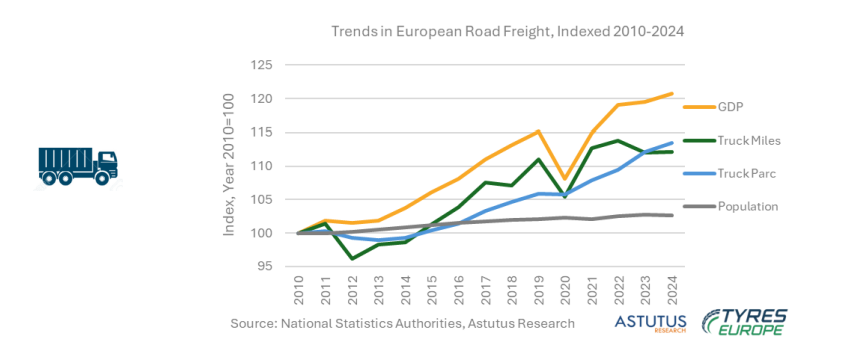

Per i camion, la crescita dei chilometri percorsi è strettamente correlata alle variazioni del PIL reale. Tuttavia, la VKMT Intensity (Vehicle kilometres travelled) del PIL è diminuita, soprattutto nell’Europa occidentale. Ciò è dovuto a vari fattori, tra cui l’utilizzo di camion più grandi, percorsi più efficienti, una crescita più rapida nei settori economici che richiedono meno movimentazione di beni fisici e una crescita più lenta o un calo nel settore manifatturiero. Si è tuttavia assistito a uno spostamento verso i vettori con sede nell’Europa centrale che “esportano” i loro servizi in tutta la regione, con conseguente netto spostamento verso est della crescita del parco camion e dei chilometri percorsi dai camion.