Pirelli: ricavi e utili in crescita nel primo trimestre, rottura con Sinochem

Il Consiglio di Amministrazione di Pirelli & C. Spa ha approvato i risultati al 31 marzo 2025 a maggioranza con il voto favorevole di 9 su 15 consiglieri. Hanno votato contro il presidente Jiao Jian e i consiglieri Chen Aihua, Zhang Haitao, Chen Qian, Fan Xiaohua e Tang Grace.

I consiglieri che hanno espresso voto contrario alla relazione finanziaria trimestrale hanno motivato il loro dissenso unicamente in ragione della dichiarazione – richiamata nella sezione eventi successivi della relazione stessa – di avvenuta cessazione del controllo di Sinochem su Pirelli ai sensi dell’IFRS 10, non condividendone le relative motivazioni anche in considerazione del fatto che il patto parasociale fra Camfin e Cnrc/MPI Italy è ancora in vigore e che pertanto, a loro parere, Cnrc/MPI Italy mantiene il controllo su Pirelli ai sensi dell’art 93 del TUF.

I risultati del primo trimestre 2025 evidenziano una solida performance operativa, a conferma dell’efficacia del modello di business e dei programmi chiave del Piano Industriale. In particolare:

Programma Commerciale

- Il primo trimestre 2025 ha visto un ulteriore rafforzamento di Pirelli sull’High Value, che rappresenta l’81% dei ricavi totali (77% nel primo trimestre 2024). Nel Car ≥18”, in particolare, la crescita dei volumi è stata del +5% (+4% il mercato), con un incremento della quota di mercato nel canale Ricambi (+8% i volumi Pirelli rispetto a +7% del mercato). Nel Primo Equipaggiamento – dove Pirelli prosegue nella focalizzazione sui calettamenti più elevati – la crescita dei volumi (+1%) è risultata in linea con l’andamento del mercato e il peso dei volumi Pirelli ≥19” è pari a circa l’86% dei volumi ≥18”, in crescita di 1 punto percentuale rispetto al primo trimestre 2024.

- L’esposizione sullo Standard si è ulteriormente ridotta (-7% i volumi Pirelli Car ≤17” rispetto a un mercato in crescita del +1%), in linea con la strategia di una maggiore selettività, particolarmente accentuata in Sud America per focalizzarsi sui prodotti e canali maggiormente profittevoli.

L’andamento sopra descritto si traduce per Pirelli in una crescita complessiva dei volumi Car nel primo trimestre 2025 del +1%, in linea con il mercato.

- L’andamento sopra descritto si traduce per Pirelli in una crescita complessiva dei volumi Car nel primo trimestre 2025 del +1%, in linea con il mercato.

Programma Innovazione

Nel primo trimestre 2025 è stata rafforzata l’offerta di pneumatici con il lancio di 2 prodotti per il Car (Cinturato C3 – pneumatico estivo dedicato al mercato europeo – e Scorpion XTM All Terrain per il Nord America) e di 2 per il Moto (Diablo Supercruiser e Scorpion MX32 Mid Soft, disponibili per tutte le region). La leadership tecnologica di Pirelli è stata confermata dai risultati dei test comparativi di alcune fra le principali riviste specializzate: i prodotti car (Cinturato C3, Cinturato SF3) e moto (Diablo Supercorsa V4 SP) si sono classificati ai vertici delle rispettive categorie. Prosegue inoltre la partnership strategica con Bosch GmbH per lo sviluppo di nuove soluzioni software-based e di nuove funzionalità di guida, grazie ai sensori installati nei pneumatici e ai software proprietari di Pirelli. Prosegue, infine, la collaborazione con Movyon, società del gruppo Autostrade per l’Italia, per il monitoraggio del manto stradale.

Programma Operations

Nel primo trimestre 2025 sono state registrate efficienze lorde per 25 milioni di euro, in linea con le attese. A livello industriale, la saturazione delle fabbriche si è attestata a circa il 91%. Prosegue, inoltre, il piano di decarbonizzazione degli impianti attraverso l’utilizzo di fonti energetiche rinnovabili e di programmi di efficienza energetica.

Nel primo trimestre 2025 Pirelli ha registrato una crescita dei principali indicatori economici. I ricavi sono stati pari a 1.758,6 milioni di euro, in aumento del 3,7% rispetto al primo trimestre 2024 e con una crescita organica pari a +4,7% (-1,0% l’impatto derivante dai cambi e dall’iperinflazione in Argentina e Turchia). L’High Value rappresenta l’81% del fatturato totale (77% nel primo trimestre 2024).

L’andamento dei volumi complessivi nel primo trimestre 2025 è stato positivo per il +0,8% e riflette l’esposizione del gruppo al segmento Car ≥18” e il guadagno di quote nel canale Ricambi, oltre che la progressiva riduzione dell’esposizione sullo Standard.

Il price/mix ha registrato un incremento del +3,9% per effetto principalmente del miglioramento del mix di prodotto e del positivo mix regionale mentre il mix canale è rimasto sostanzialmente invariato.

Marginalmente positiva la componente prezzo grazie all’applicazione delle clausole di indicizzazione al costo delle materie prime sul canale Primo Equipaggiamento.

L’effetto cambi ha avuto un impatto negativo pari a -1% per effetto della volatilità delle valute dei paesi emergenti rispetto all’euro, solo parzialmente mitigata dalla rivalutazione del dollaro USA

Redditività

L’Ebitda adjusted nel primo trimestre 2025 è stato pari a 399,0 milioni di euro, in crescita del 6% rispetto ai 376,3 milioni di euro del primo trimestre 2024.

L’Ebit adjusted nel primo trimestre 2025 è stato pari a 279,8 milioni di euro, in miglioramento di 17,2 milioni di euro rispetto a 262,6 milioni di euro nel primo trimestre 2024, con un margine Ebit adjusted in crescita al 15,9% (15,5% nel primo trimestre 2024) grazie al contributo delle leve interne.

Più in particolare l’Ebit adjusted riflette:

- il contributo positivo del price/mix (+42,3 milioni di euro) e delle efficienze (+25 milioni di euro) che ha più che compensato l’aumento del costo delle materie prime (-22,2 milioni di euro) e l’inflazione dei fattori produttivi (-24,5 milioni di euro);

- leggermente positivo l’impatto cambi (+4,4 milioni di euro), principalmente per l’effetto negativo della svalutazione delle valute dei paesi emergenti più che compensato dall’impatto positivo rivalutazione del dollaro americano e per il deprezzamento del peso in Messico, dove Pirelli

è presente con un impianto produttivo; - il contributo positivo dei volumi (+5,7 milioni di euro) che ha limitato l’impatto dei maggiori ammortamenti (-8,3 milioni di euro) e l’incremento degli altri costi (-5,2 milioni di euro), principalmente legati alle attività di Marketing e di Ricerca e Sviluppo.

L’Ebit nel primo trimestre 2025 è stato pari a 239,9 milioni di euro, in crescita di 13,4 milioni di euro rispetto ai 262,6 milioni di euro del primo trimestre 2024 e include ammortamenti di intangible asset identificati in sede di PPA per 28,4 milioni di euro (in linea con il primo trimestre 2024) e oneri one-off, non ricorrenti e di ristrutturazione e altro per -11,5 milioni di euro.

Il risultato da partecipazioni è pari a +5,8 milioni di euro (+6,0 milioni di euro nel primo trimestre 2024).

Gli oneri finanziari netti nel primo trimestre 2025 sono pari a 59,5 milioni di euro, in deciso miglioramento rispetto a 110,1 milioni di euro del primo trimestre 2024. Tale valore includeva una negatività legata a fenomeni di svalutazione valute e iperinflazione senza impatto sulla generazione di cassa, per 46 milioni di euro, rispetto al valore negativo di 6 milioni di euro nel primo trimestre 2025.

Al 31 marzo 2025 il costo del debito, calcolato come media degli ultimi dodici mesi, si è attestato al 4,96%, in diminuzione rispetto al 5,06% del 31 dicembre 2024.

Gli oneri fiscali del primo trimestre 2025 ammontano a 59 milioni di euro. Nel primo trimestre 2024 gli oneri fiscali erano pari a 22 milioni di euro e riflettevano i benefici derivanti dal patent box e l’impatto della positiva risoluzione di contenziosi fiscali.

L’utile netto nel primo trimestre 2025 è stato pari a 127,2 milioni di euro, in crescita del 26,7% rispetto ai 100,4 milioni di euro del primo trimestre 2024.

Il flusso di cassa netto ante dividendi nel primo trimestre 2025 è stato pari a -696,7 milioni di euro (-673,4 milioni di euro nel primo trimestre 2024), in linea con la consueta stagionalità del business e del capitale circolante.

Il flusso di cassa netto della gestione operativa del primo trimestre 2025 è negativo per 555,0 milioni di euro (-538,2 milioni di euro nel primo trimestre 2024). Tale variazione riflette:

- l’Ebitda adjusted, in miglioramento rispetto all’anno precedente;

- investimenti materiali e immateriali per 60,0 milioni di euro nel primo trimestre 2025 (53,4 milioni nel primo trimestre 2024) destinati principalmente alle attività High Value, all’upgrade tecnologico e all’automazione delle fabbriche;

- “incrementi dei diritti d’uso” pari a 28,3 milioni di euro (15,3 milioni di euro nel primo trimestre 2024). La differenza rispetto al primo trimestre 2024 è dovuta principalmente a progetti destinati all’efficientamento dei magazzini in Romania;

- un minore contributo alla generazione di cassa legato alla “variazione del capitale di funzionamento e altro” per 19,9 milioni di euro (a -865,7 milioni di euro nel primo trimestre 2025 rispetto a -845,8 milioni del primo trimestre 2024), per effetto principalmente della costituzione di un elevato livello di scorte negli Stati Uniti finalizzata ad anticipare gli impatti derivanti dai dazi.

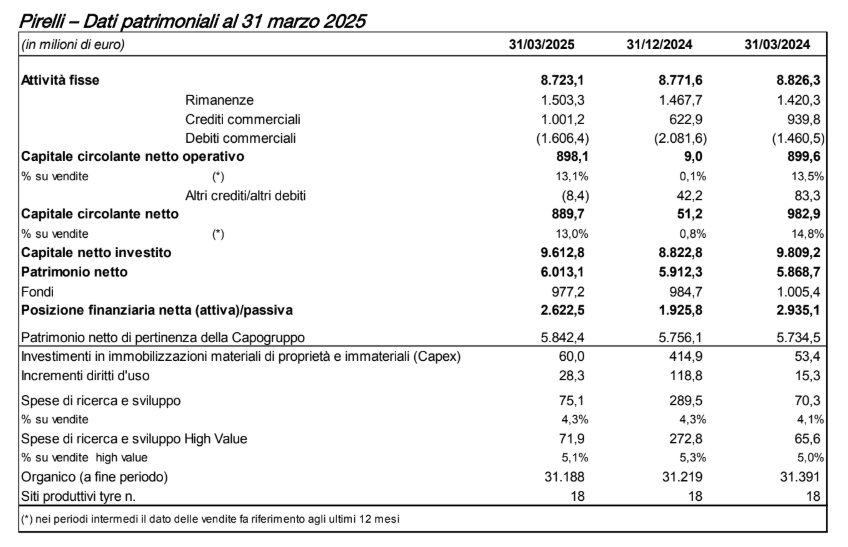

La Posizione Finanziaria Netta al 31 marzo 2025 è pari a -2.622,5 milioni di euro (-2.935,1 milioni di euro al 31 marzo 2024 e -1.925,8 milioni al 31 dicembre 2024).

Il margine di liquidità al 31 marzo 2025 è pari a 2.501,7 milioni di euro e garantisce la copertura delle scadenze sul debito verso banche e altri finanziatori fino al quarto trimestre 2028.

Sul fronte Sostenibilità, dopo le positive performance del 2024, anche nel corso del primo trimestre 2025 sono proseguite le attività a supporto del raggiungimento degli obiettivi di Piano nelle aree People, Climate, Product e Nature. Nel febbraio 2025 Pirelli ha inoltre ottenuto i seguenti riconoscimenti internazionali, in continuità con il posizionamento di leadership dell’anno precedente:

- è stata riconfermata “Top 1%” nel Sustainability Yearbook 2025 di S&P Global, unico produttore di pneumatici a ottenere il massimo riconoscimento a livello globale;

- è stata riconfermata tra i leader globali nel contrasto ai cambiamenti climatici, rientrando nella Climate A list di CDP;

- è stata riconfermata “Platinum” nell’assessment di Ecovadis.

TARGET 2025

Outlook di mercato

Pirelli conferma le previsioni – già rese note lo scorso 26 febbraio – di un mercato pneumatici Car sostanzialmente flat (~-1% ÷ +1%), con un segmento High Value più resiliente, trainato dal canale ricambio, e con lo Standard stimato in flessione. Tuttavia, le incertezze dello scenario economico potrebbero tradursi, in particolare nella seconda parte dell’anno, in un rallentamento della domanda rispetto a quanto stimato.

Introduzione dazi Usa

Gli Stati Uniti generano oltre il 20% dei ricavi di gruppo e la domanda nel Paese è soddisfatta per il 5% circa localmente, in Georgia, grazie allo stabilimento con il più alto grado di automatizzazione di tutte le fabbriche del gruppo, per il 55% con le importazioni dal Messico e per il 40% restante circa dal Brasile e dall’Europa.

L’attuale scenario dei dazi considera:

- 25% su import di pneumatici Car da Europa e Brasile dal 3 maggio;

- nessun dazio su importazioni da Messico (in quanto Pirelli è un produttore “USMCA compliant”);

- dazi universali e reciproci su import di pneumatici moto e bici da tutti i paesi con percentuali differenziate a seconda della fonte.

Pirelli – sulla base di tale scenario – ha rimodulato il piano di mitigazione, rispetto a quanto anticipato il 26 febbraio, prevedendo la revisione dei flussi commerciali, un temporaneo incremento delle scorte, un adeguamento della politica commerciale e un programma di riduzione dei costi ulteriore rispetto al piano di efficienze già in essere.

TARGET 2025

Sulla base dei risultati conseguiti nel primo trimestre, Pirelli conferma gli obiettivi comunicati lo scorso 26 febbraio che prevedono:

- Ricavi compresi tra ~6,8 e ~7,0 miliardi di euro, con: volumi previsti in crescita fra ~+1% e ~+2%; price/mix in miglioramento fra ~+2% / ~+3% guidato principalmente dal mix di prodotto; impatto cambi compreso fra ~-2,5% / ~-1,5%;

- Redditività in miglioramento su base annua con un Ebit Margin adjusted pari a ~16%

- Generazione di cassa netta ante dividendi tra ~550 e ~570 milioni di euro;

- Investimenti pari a ~420 milioni di euro (~6% dei ricavi)

- Rapporto fra PFN/ Ebitda Adjusted pari a ~1 volta con una Posizione finanziaria netta pari a ~-1,6 miliardi di euro

Lo scenario dei dazi è in continua evoluzione con negoziati in corso tra gli Stati Uniti e i principali partner commerciali. Incertezze permangono sugli effettivi impatti e sulla durata di tali tariffe.

Nel caso in cui gli attuali dazi restassero in vigore per tutto l’anno, il piano di mitigazione già in atto consentirà di garantire i target di Ebit Adjusted e di generazione di cassa nella parte bassa della guidance, raggiungendo pertanto l’obiettivo di deleverage.

Il management Pirelli comunica il termine delle trattative con i principali azionisti della società per tentare di risolvere le problematiche legate allo sviluppo sul mercato statunitense che allo stato non hanno avuto esito positivo.

Le proposte avanzate da Pirelli a Sinochem sono state infatti rifiutate. Nel contempo – durante le trattative – i consiglieri espressione di Sinochem comunicavano al Consiglio di amministrazione di Pirelli di aver presentato una proposta agli Uffici del Golden Power. Tale proposta non è stata condivisa con Pirelli.

I risultati del primo trimestre, nonostante il difficile quadro economico e geopolitico, confermano l’ottimo andamento di Pirelli dal punto di vista dei risultati economici. L’apprezzamento dei clienti italiani, inglesi, americani e cinesi per il Sistema hardware e software Cyber tyre dimostra che la strategia e lo sviluppo tecnologico di Pirelli procedono nella giusta direzione. Anche il lancio della quinta generazione del Prodotto Pirelli PZero conferma la leadership tecnologica della società. In Cina la società è diventata leader nel segmento Electric high end.

Forte di tali risultati, il management rimane fiducioso che con il supporto degli azionisti storici e del mercato gli interessi di Pirelli saranno pienamente tutelati nel rispetto di tutti gli stakeholder. Pirelli rimane pertanto aperta a esplorare soluzioni che possano consentirle la piena compliance con le regole anche del mercato americano e continuerà a fare quanto in suo potere per tutelare lo sviluppo della società in un mercato strategico come quello degli Stati Uniti.

Si segnala che anche il comunicato stampa è stato approvato a maggioranza con 9 voti su 15 consiglieri. Hanno votato contro il presidente Jiao Jian e i consiglieri Chen Aihua, Zhang Haitao e Chen Qian. Si sono astenuti Fan Xiaohua e Tang Grace.