Michelin nel Q3: giù i volumi, su le vendite

Michelin ha presentato i risultati finanziari del periodo gennaio-settembre 2023, definiti “solidi” in un “contesto di mercato complesso”, secondo il CEO Florent Menegaux.

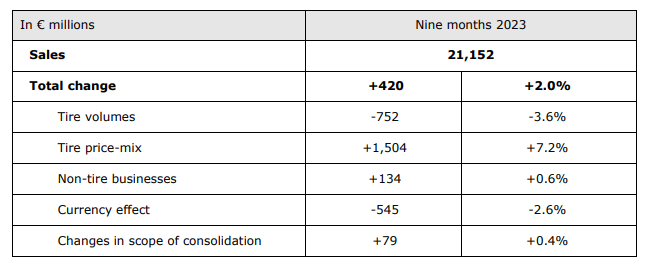

Le vendite per i primi nove mesi del 2023 sono state pari a 21,252 miliardi di euro, con un aumento del 2,0% rispetto allo stesso periodo dell’anno precedente, attribuibile all’impatto netto di diversi fattori.

Il primo è il calo del 3,6% dei volumi di pneumatici, derivante dalla riduzione delle scorte dei principali rivenditori nel periodo, condizioni economiche prevalenti e l’aumento dei tassi di interesse, che hanno spinto i dealer a tenere sotto controllo le scorte. Anche la cessazione delle attività in Russia ha ridotto la crescita dei volumi di 0,7 punti i primi nove mesi.

Un altro fattore è l’incremento del 7,2% derivante dall’effetto positivo del mix prezzo pneumatici (12,3% nel primo trimestre, 6,7% nel secondo e 3,3% nel terzo).

L’effetto prezzo positivo dovuto agli aumenti dei prezzi introdotti nel 2022 e all’inizio del 2023 per compensare tutti i fattori di inflazione dei costi (materie prime, noli, energia, buste paga) è stato pari a 1,285 miliardi di euro, mentre l’effetto mix positivo di 219 milioni di euro riflette (i) l’attenzione prioritaria al marchio Michelin in ogni segmento e (ii) la crescita in domanda di pneumatici dai 18 pollici in su nel segmento dei pneumatici per autovetture e autocarri leggeri, dove il gruppo sta guadagnando quote di mercato. Favorevole anche il mix geografico, con un andamento più vivace domanda nel Nord America.

Il terzo aspetto è l’aumento del 12,6% delle vendite non-tyres, trainate dai business dei nastri trasportatori, delle guarnizioni e dei nastri e dalla crescita delle soluzioni di servizi per la flotta. Sono cresciute anche le attività di ristorazione, ospitalità e viaggi in forte ripresa dopo tre anni di gravi interruzioni dovute alla crisi sanitaria.

Il cambio valuta ha avuto un effetto negativo del 2,6%, derivante principalmente dalla flessione di un gran numero di valute (dollaro USA, yuan cinese, lira turca, sterlina britannica, australiana e dollari canadesi, ecc.) rispetto all’euro nel corso del periodo, mentre la variazione dell’area di consolidamento ha avuto un effetto positivo dello 0,4% guidata dall’inclusione di Conveyor Product Solutions (CPS) in Australia, acquisita nel luglio 2022, e successivamente della statunitense Blacksmith nell’aprile 2023.

“Il nostro Gruppo registra solidi ricavi di vendita in un contesto di mercato complesso. Stiamo continuamente dirigendo attentamente le nostre operazioni e adattandoci alle mutevoli esigenze del mercato. Questa costante agilità e anticipazione del mercato dimostra ancora una volta la resilienza del nostro Gruppo e la determinazione a realizzare la nostra strategia Michelin in Motion”, ha affermato Florent Menegaux, CEO Michelin.

Previsioni al rialzo

La guidance di Michelin per il 2023 è confermata per il risultato operativo del segmento a tassi di cambio costanti (superiore a 3,4 miliardi di euro) ed è stata rivista al rialzo per il flusso di cassa disponibile ante acquisizioni, prevedendo ora più di 2,3 miliardi di euro (contro gli oltre 2,0 miliardi di euro precedenti).

Michelin tradizionalmente non riporta i dati sugli utili per il primo e il terzo trimestre, e questo vale anche per il 2023.

Il finanziario, inoltre, non fornisce inoltre ulteriori informazioni sui piani di Michelin per quanto riguarda i suoi impianti di produzione in Germania.

Mercato vettura

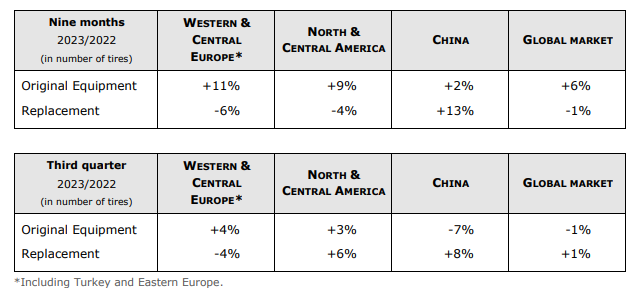

Il mercato globale del sell-in di pneumatici di primo equipaggiamento e sostitutivi per autovetture e autocarri leggeri è rimasto in linea con i livelli dell’anno scorso, sia nel terzo trimestre che nei primi nove mesi del 2023.

Primo equipaggiamento

Nel segmento del Primo Equipaggiamento, nel terzo trimestre la domanda mondiale è scesa leggermente dell’1% nel terzo trimestre, in quanto la ripresa in corso in Europa (+4%) e Nord America (+3%) ha contribuito ad ammortizzare il rallentamento del 7% in Cina.

Il mercato europeo è cresciuto del 4% nel terzo trimestre, registrando un guadagno dell’11% nei primi nove mesi dell’anno. Si noti che questo miglioramento riflette il confronto favorevole con la prima metà del 2022, quando la domanda è stata gravemente influenzata dalla carenza di offerta delle case automobilistiche e dallo scoppio della guerra in Ucraina. Nel terzo trimestre, tuttavia, le scorte delle case automobilistiche sono tornate a livelli più o meno normali, con conseguenti confronti meno favorevoli.

I mercati del Nord e Centro America sono cresciuti complessivamente del 3% nel terzo trimestre, e del 9% nel corso dei nove mesi. La domanda di pneumatici è rimasta forte nei mesi di luglio e agosto, mentre le case automobilistiche hanno continuato a ricostituire le scorte, ma sono diminuite del 10% su base annua nel mese di settembre a causa degli scioperi in diversi stabilimenti automobilistici, che hanno pesato pesantemente sulla produzione mensile.

In Cina, la domanda ha chiuso i primi nove mesi in rialzo del 2%, nonostante un calo del 7% nel terzo trimestre. Quest’ultimo riflette i valori comparativi particolarmente elevati dell’anno precedente, che sono stati rafforzati dal sollevamento delle restrizioni sanitarie alla fine del secondo trimestre del 2022 e dagli sconti governativi sulle nuove auto. I veicoli elettrici hanno rappresentato circa il 30% delle vendite di veicoli nuovi nei primi nove mesi del 2023, con un aumento di oltre cinque punti rispetto allo stesso periodo dell’anno scorso.

Ricambio

Nei Pneumatici di ricambio si è registrato un calo dell’1% della domanda globale nei primi nove mesi del 2023, con disparità significative nelle regioni.

Il mercato europeo ha chiuso il periodo in calo complessivamente del 6%, con un calo del 4% nel terzo trimestre, quando la crescita nel segmento all-season non è riuscita a compensare un calo di oltre il 10% su base annua delle vendite di pneumatici invernali.

Il mercato nordamericano si è contratto del 4% nel corso dei nove mesi, nonostante un guadagno del 6%. nel terzo quarto. La domanda continua a mostrare una tendenza al rialzo in un’economia resiliente, con comparativi favorevoli con l’anno precedente emersi a settembre (massicce importazioni di pneumatici a basso costo a luglio e agosto 2022, che ha portato alla saturazione della capacità di stoccaggio da settembre in poi).

In Cina il mercato è cresciuto del 13% nei nove mesi, di cui l’8% nel terzo trimestre. La crescita è guidata dalla continua ripresa della domanda locale, grazie adi un numero sempre maggiore di persone che viaggiano a livello nazionale.

Truck

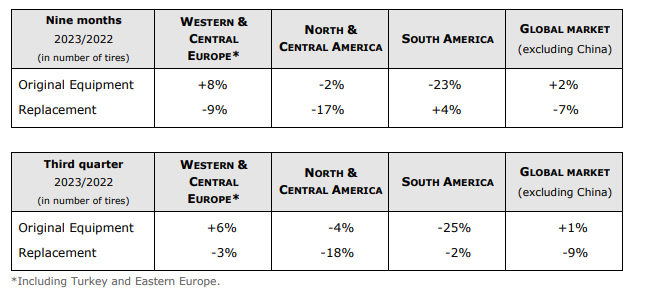

La domanda di vendita globale di pneumatici di primo equipaggiamento e sostitutivi per autocarri (Cina esclusa)

si è contratta del 5% nei primi nove mesi dell’anno, con un calo più marcato dell’8% nel terzo trimestre, trascinato dal segmento Sostituzione. In Cina, dove la presenza del Gruppo è trascurabile, la domanda è cresciuta del 15% nei nove mesi.

Primo equipaggiamento

Nel segmento del Primo Equipaggiamento, nel terzo trimestre il mercato globale, esclusa la Cina, è cresciuto dell’1% e del 2% nei primi nove mesi.

I mercati in Europa (+8%) e Nord e Centro America (-2%) sono rimasti vivaci nei primi nove mesi, anche se rispetto ai dati comparativi elevati dell’anno precedente. Questo è stato particolarmente il caso del Nord America dove, nonostante alcune persistenti difficoltà dei produttori di autocarri con la fornitura e

la carenza di manodopera, la domanda è stata sostenuta dagli acquisti di camion prima dell’introduzione di un nuovo standard sulle emissioni di gas serra nel 2024.

In Sud America, la domanda ha chiuso i primi nove mesi con un calo complessivo del 23%, dopo un’intensa fase di acquisto di nuovi camion nel 2022 in vista dell’introduzione di un nuovo standard sulle emissioni, il 1 gennaio 2023.

Ricambio

Il mercato globale dei ricambi (esclusa la Cina) è diminuito complessivamente del 9% nel terzo trimestre , con una contrazione del 7% nei primi nove mesi.

Il calo è stato particolarmente marcato in Europa, con una diminuzione del 9% su base annua nell’intero periodo dei nove mesi. Il rallentamento economico nella regione ha portato ad un eccesso di capacità di trasporto via terra e tutta la filiera ha operato una forte riduzione delle scorte di pneumatici autocarro rispetto alla prima 9 mesi.

La domanda sostitutiva nell’America settentrionale e centrale ha chiuso i primi nove mesi in calo del 17%, una performance che riflette risultati comparativi particolarmente elevati del 2022 e maschera il ritorno del mercato a livelli del 2021. Le scorte dei rivenditori e delle flotte sono state elevate durante tutto il periodo.

In Sud America, la domanda è aumentata del 4% nei primi nove mesi e rimane robusta e sostenuta da parte di rivenditori opportunistici che acquistano importazioni a basso costo.

Specialty business

Pneumatici agricoli e da costruzione: i mercati dei pneumatici agricoli e da costruzione continuano ad essere positivi, trainati dalle vendite OE, mentre la domanda di ricambio è colpita dagli inventario dei rivenditori, aspetto destinato a proseguire fino alla fine dell’anno.

Pneumatici da miniera: la domanda rimane elevata, con una crescita sostenuta nelle operazioni di estrazione dei minerali.

Pneumatici due ruote: la domanda è in calo, riflettendo sia i comparativi elevati che l’accumulo di scorte dell’anno precedente, in particolare nel segmento degli pneumatici per biciclette.

Pneumatici aerei: il mercato è in espansione, sostenuto in particolare dal ritorno del trasporto passeggeri a livelli pre-Covid traffico sui voli regionali, o addirittura superiore come in Cina.

Nastri trasportatori: il mercato rimane robusto, sia nel segmento minerario, trainato dalla forte domanda per le materie prime, che nel settore manifatturiero, sostenuto da elevati investimenti in conto capitale.

Polimeri speciali: la domanda globale si sta appiattendo, mentre l’economia si raffredda.

Il PDF con i risultati finanziari