Il gigantesco e crescente mercato dei pneumatici OTR

I pneumatici fuoristrada (OTR) più grandi al mondo hanno un diametro di 63 pollici e un peso di oltre 5.900 kg. Questi componenti sono realizzati per sopportare carichi estremi, terreni accidentati e cicli operativi incessanti nel settore minerario. Con l’espansione delle attività minerarie e delle flotte, le prestazioni, la selezione e la manutenzione dei pneumatici stanno diventando leve operative decisive sia per gli OEM che per l’aftermarket.

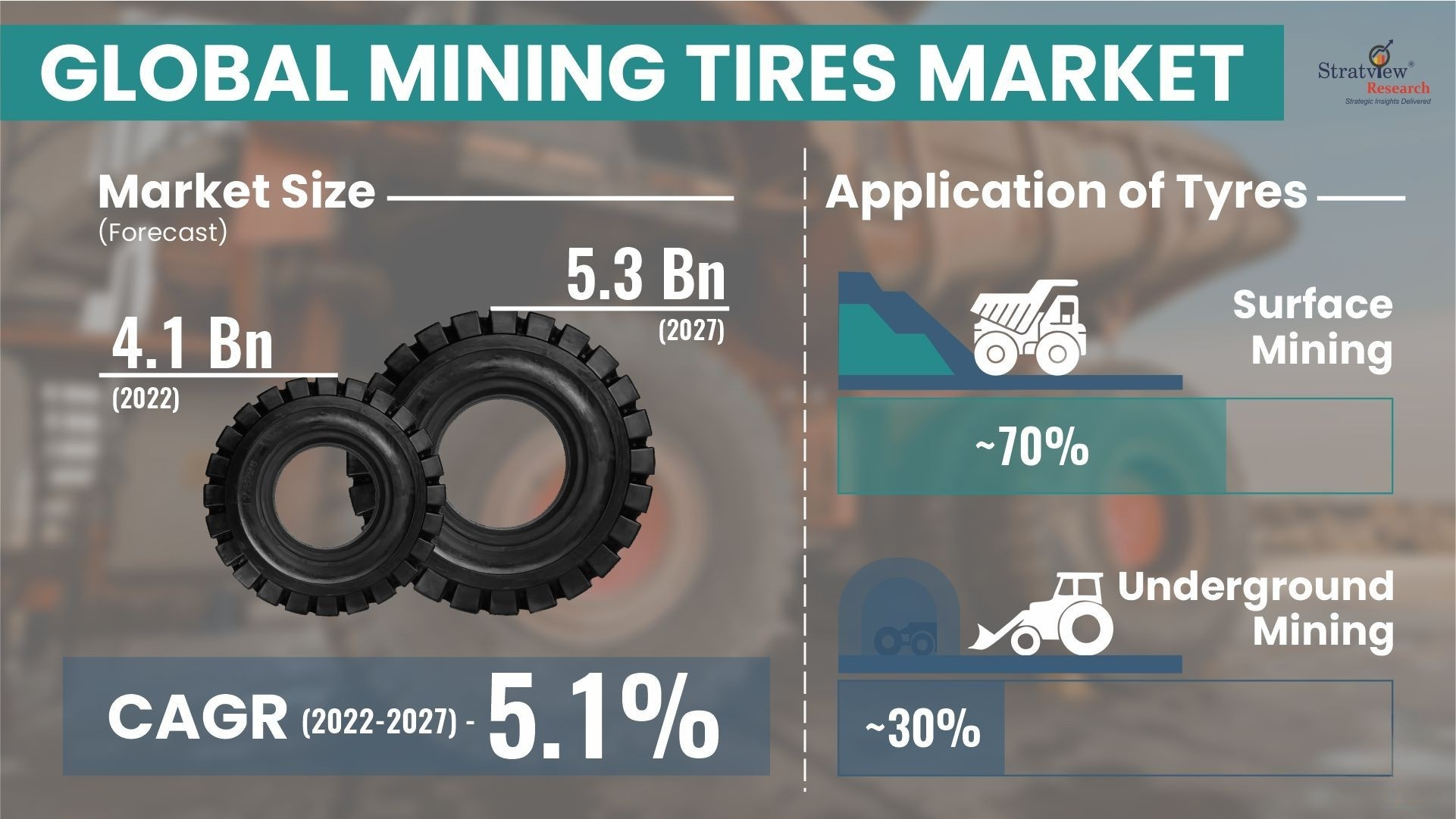

L’estrazione mineraria a cielo aperto rappresenta la maggior parte della produzione mineraria annuale mondiale e dipende fortemente da livellatrici, camion da trasporto e caricatrici. Riflettendo la loro scala operativa, il rapporto di Stratview Research sul settore globale dei pneumatici per l’industria mineraria indica anche che l’estrazione a cielo aperto rappresenta quasi il 70% della domanda globale di pneumatici per l’industria mineraria. Tuttavia, anche l’attività mineraria sotterranea sta registrando una crescita, a causa della crescente domanda di minerali e metalli. I veicoli per l’attività sotterranea includono solitamente macchinari come trivellatrici, livellatrici, benne e carrelli navetta.

Per quanto riguarda la costruzione dei pneumatici, secondo la ricerca, i prodotti a tele incrociate rimangono la scelta preferita dal settore, rappresentando oltre il 60% del totale dei pneumatici utilizzati nel settore minerario a livello globale. Allo stesso tempo, i radiali sono considerati efficienti in termini di consumo di carburante e offrono una buona dissipazione del calore, il che li rende i preferiti per gli utilizzi ad alto chilometraggio o ad alta velocità.

I dati di settore citati da Stratview Research mostrano che, a fine 2023, il parco macchine per l’estrazione mineraria a cielo aperto attivo ammontava a circa 153.277 unità e le proiezioni suggeriscono che questa cifra supererà le 176.500 unità entro il 2030. Naturalmente, questa crescita alimenterà una nuova domanda di pneumatici da parte degli OEM. Tuttavia, il segmento aftermarket rimane il vero motore dei volumi. Dato l’elevato costo del capitale dei macchinari minerari, gli operatori in genere optano per la sostituzione dei pneumatici usurati piuttosto che la dismissione di un intero cespite.

Infatti, secondo Stratview, oltre il 70% della domanda di pneumatici nuovi nel settore minerario è generato dal mercato aftermarket.

Inoltre, Stratview riporta che le principali regioni minerarie del mondo sono geograficamente diversificate, con un’attività significativa concentrata in nazioni come Cina, Australia, Russia, Canada, Stati Uniti, India, Brasile, Sudafrica, Perù e Indonesia. Queste nazioni si sono strategicamente posizionate al vertice della catena del valore mineraria globale.

Per quanto riguarda la generazione di domanda di pneumatici per l’industria mineraria, la regione Asia-Pacifico (APAC) rimane il leader indiscusso, con quasi il 60% della domanda totale di pneumatici per l’industria mineraria. Questa crescita è trainata principalmente da paesi come la Cina, la più grande economia mineraria al mondo, e l’India.

Nel 2024, il valore del mercato globale dei pneumatici per l’industria mineraria ha raggiunto circa 4,6 miliardi di dollari. Di questi, la Cina da sola ha generato circa 1,2 miliardi di dollari (quasi la metà del valore generato dall’intera regione APAC), affermandosi come il più grande mercato nazionale. Gli Stati Uniti si sono classificati al secondo posto, seguiti dall’India.

Il predominio dell’APAC nel mercato dei pneumatici per l’industria mineraria può essere attribuito alle sue abbondanti riserve di risorse naturali, alla manodopera a basso costo e alla geologia favorevole. Cina, Australia e India possiedono vasti giacimenti di carbone, minerale di ferro, rame e terre rare. Da non dimenticare, questa regione sta anche assistendo a una rapida crescita dell’industrializzazione, dell’urbanizzazione e della domanda di energia, che alimentano ulteriormente le attività minerarie della regione. Questi fattori, nel loro insieme, posizionano l’APAC come l’epicentro globale delle attività minerarie e dei pneumatici per l’industria mineraria.

Secondo il Global Critical Minerals Outlook 2024, pubblicato dall’Agenzia Internazionale per l’Energia (AIE), la domanda di minerali come litio, nichel, cobalto, rame e terre rare raddoppierà e, se il mondo adotterà misure più incisive per il clima e raggiungere le emissioni nette zero entro il 2050 (NZE), la domanda crescerà quasi tre volte di più rispetto al 2024 entro il 2030. L’ipotesi è che la stessa traiettoria “intensificherà inevitabilmente la domanda di macchinari, veicoli e pneumatici per l’industria mineraria durevoli e ad alte prestazioni”.

Nel settore minerario, “ridurre al minimo i tempi di fermo” è fondamentale perché, secondo Stratview, “il tempo di attività è denaro”. E, a sua volta, questa visione significa che i pneumatici per l’industria mineraria si sono evoluti da semplici materiali di consumo a facilitatori di produttività in prima linea. Prendiamo ad esempio i pneumatici intelligenti. Tecnologie come i sistemi di gestione attiva dei pneumatici (Active Tyre Management Systems) sono all’avanguardia, come dimostra il caso di un’importante azienda brasiliana di estrazione di minerali di ferro (2024). Secondo Stratview, questa azienda “ha ridotto i tempi di fermo non pianificati del 20%, con un risparmio stimato di 3,4 milioni di dollari all’anno” grazie all’utilizzo di Active Tyre Management.

La strada per il mercato globale dei pneumatici per l’industria mineraria appare promettente, con una crescita prevista da 4,6 miliardi di dollari nel 2024 a 5,3 miliardi di dollari entro il 2027.