Tyres Europe: il mercato del ricambio nel Q1 2026

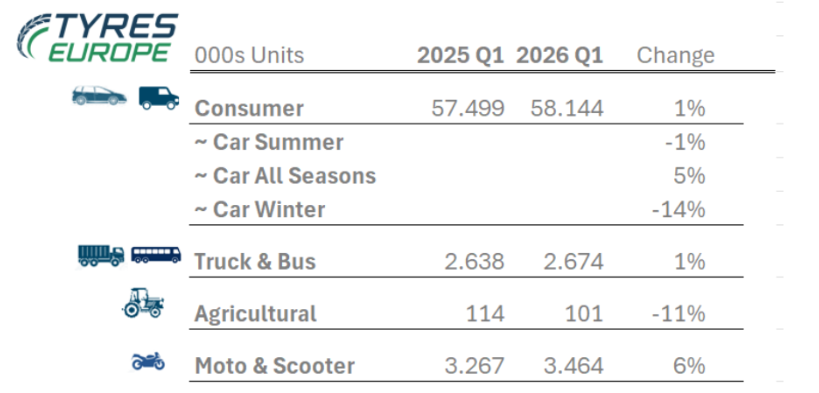

Tyres Europe ha pubblicato i dati di vendita dei suoi membri relativi al primo trimestre del 2026, con la domanda europea di pneumatici di ricambio che ha mostrato segnali di ripresa nel primo trimestre del 2026. In particolare, i pneumatici vettura sono tornati a crescere dopo un debole 2025, con un +1% nel primo trimestre del 2026 rispetto al primo trimestre del 2025.

Tuttavia, la ripresa è stata disomogenea tra i segmenti: i pneumatici quattro stagioni hanno continuato la loro forte crescita, con un aumento del 5%, poiché i consumatori ne preferiscono la versatilità durante tutto l’anno. I pneumatici estivi sono calati dell’1%, continuando a perdere quote di mercato a favore dei pneumatici quattro stagioni. I pneumatici invernali, infine, sono crollati del 14%, a causa delle condizioni climatiche miti in gran parte d’Europa.

In controtendenza rispetto ai trimestri precedenti, le vendite dei membri hanno superato significativamente le importazioni, che sono state influenzate dai pneumatici prodotti in Europa e da possibili azioni normative, ovvero i dazi in arrivo. I chilometri percorsi sono stati contenuti nel trimestre, a causa dei prezzi del carburante più elevati associati al conflitto in Medio Oriente, che hanno iniziato a farsi sentire a partire da marzo.

Il settore dei pneumatici per camion e autobus ha registrato un lieve aumento dell’1%, grazie a un andamento positivo dell’attività di trasporto merci e a un miglioramento del sentiment di mercato prima degli sviluppi in Medio Oriente e dell’incertezza causata dall’aumento dei costi del carburante.

Il settore dei pneumatici agricoli ha subito un calo dell’11%, a causa della persistente cautela negli investimenti agricoli. Il settore dei pneumatici per moto e scooter ha mostrato un andamento più positivo, con un aumento del 6%.

Importazioni di pneumatici nell’UE27 + Regno Unito

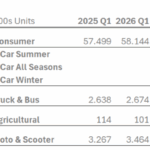

Da gennaio a febbraio 2026, le importazioni sono diminuite del 21,6%, con la Cina che ha quasi dimezzato le proprie quote; la quota dell’ASEAN è triplicata.

Dopo un aumento del 26% nel primo trimestre del 2025, le importazioni di pneumatici PCLT in Europa (UE27 + Regno Unito) sono diminuite di quasi il 22% nei primi due mesi del 2026. Mentre il volume totale delle importazioni è calato di 5,6 milioni di unità, i pneumatici di origine cinese sono diminuiti di 8,7 milioni di unità (-45%) e la quota della Cina è scesa dal 74% al 52%. Un’indagine antidumping in corso da parte dell’UE, con il timore che i dazi potessero essere applicati retroattivamente, ha incoraggiato un significativo pre-acquisto di pneumatici PCLT cinesi nel 2025.

Questi hanno raggiunto il picco a settembre 2025 prima di diminuire nel quarto trimestre, con un’accelerazione del calo nel 2026. I pneumatici di origine ASEAN (in molti casi prodotti da stabilimenti di proprietà cinese) hanno successivamente colmato gran parte del divario, aumentando la loro quota dal 7% al 21% delle importazioni, guidati da Thailandia (+147%) e Vietnam (+165%). Nel 2025 la Cambogia ha aggiunto 0,4 milioni di unità, partendo da una base prossima allo zero.

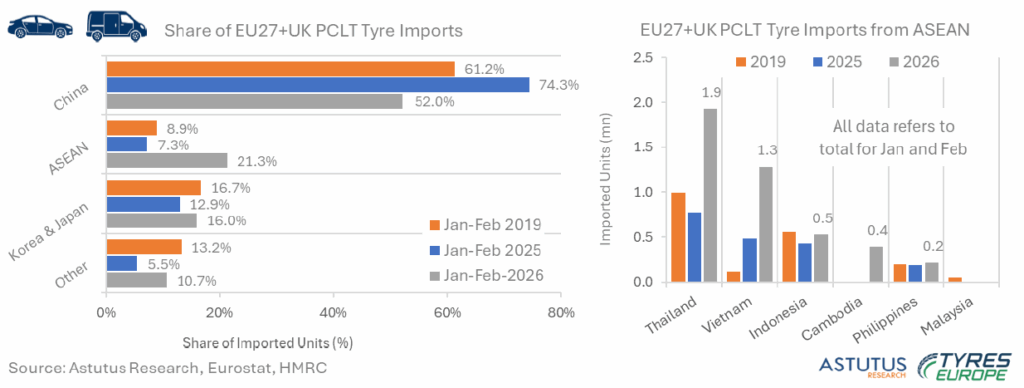

La Thailandia e il Vietnam continuano a trainare la crescita delle importazioni di pneumatici TBR in Europa

Nei primi due mesi del 2026, le importazioni di pneumatici per autocarri e autobus (TBR) nell’UE27+Regno Unito provenienti da mercati extraeuropei sono aumentate del 24%. Le spedizioni provenienti da Thailandia e Vietnam sono cresciute del 39% rispetto allo stesso periodo del 2025, portando la loro quota combinata a oltre il 63%. La posizione della Cina si è indebolita: con volumi di importazione stabili, la quota del paese è diminuita significativamente. L’India è diventata la quarta fonte di importazione, con una quota che ora supera il 5%. L’Egitto è sceso al quinto posto, davanti alla Corea.