Michelin affossata dai cambi valuta nel primo trimestre 2026: -5,4%

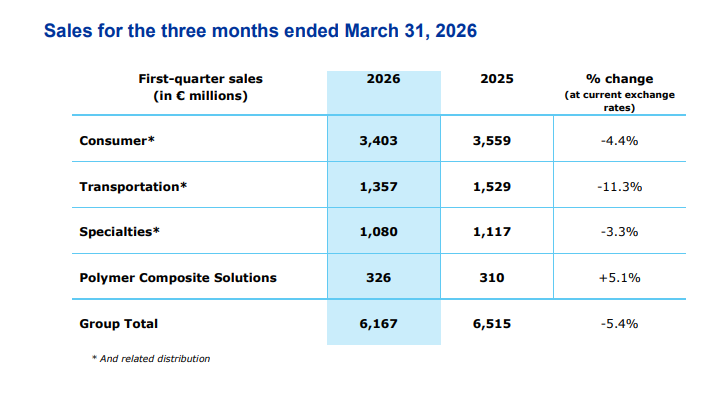

Michelin ha presentato i risultati finanziari del primo trimestre 2026, con il fatturato che si è attestato a 6,2 miliardi di euro nel trimestre, in calo del 5,4% a parità di perimetro, ma stabile se i tassi di cambio vengono considerati costanti. L’effetto valutario, afferma Michelin, ha rappresentato l’intero calo, riflettendo il forte apprezzamento dell’euro rispetto al dollaro statunitense e alla maggior parte delle valute.

Il calo registrato è dovuto ai seguenti fattori:

- minori volumi di pneumatici (-1,4%), con andamenti contrastanti a seconda del settore di attività. I cali principali hanno riguardato le vendite di primo equipaggiamento e dei marchi di secondo e terzo livello, mentre le vendite di pneumatici di ricambio a marchio Michelin sono aumentate notevolmente (+3% in volume).

- un effetto positivo del mix di prezzi degli pneumatici pari all’1,1%, così suddiviso:

- un effetto negativo di prezzo di 52 milioni di euro, dovuto all’applicazione di clausole contrattuali di indicizzazione a seguito del calo dei costi delle materie prime registrato lo scorso anno, e ad adeguamenti dinamici dei prezzi per gamma di misure in ciascuno dei mercati del Gruppo;

- un effetto mix positivo di 125 milioni di euro, che riflette l’aumento delle vendite di pneumatici del marchio principale e i progressi nei segmenti ad alto valore aggiunto, in particolare il segmento da 18 pollici e superiori, che ha rappresentato il 69% delle vendite nel trimestre e in cui il Gruppo ha ampliato la propria quota di mercato; un cambiamento favorevole nel mix di attività del Gruppo; e un effetto mix di mercato positivo, con le vendite di pneumatici di ricambio che hanno superato le vendite di primo equipaggiamento.

- il contributo delle attività non legate ai pneumatici è rimasto stabile (0,0%), con le varie attività che hanno registrato performance comparabili durante il trimestre, comprese le attività relative alle soluzioni in compositi polimerici che hanno retto bene.

- l’effetto valutario negativo del 5,4% è stato dovuto principalmente al deprezzamento di diverse valute rispetto all’euro nel primo trimestre. Il calo maggiore ha riguardato il dollaro statunitense, ma anche altre valute, come la lira turca, lo yen giapponese e lo yuan cinese, hanno contribuito all’effetto negativo, seppur in misura minore. Tutti i segmenti operativi sono stati influenzati da questo contesto di cambio sfavorevole, che ha mascherato le performance sottostanti delle attività in valuta locale.

- L’impatto delle modifiche all’ambito di consolidamento non è stato significativo (in aumento dello 0,3%). Le principali modifiche hanno riguardato il primo consolidamento del Gruppo Cooley a partire dal 23 gennaio 2026, ampiamente compensato dal deconsolidamento dell’attività di piccole macchine edili del segmento Beyond-road, che è stata ceduta al Gruppo CEAT.

Segmento Consumer

Il segmento Consumer (Automotive, Due ruote e relativa distribuzione) ha registrato un fatturato di 3,403 miliardi di euro nel primo trimestre del 2026, rispetto ai 3.559 milioni di euro dello stesso periodo dell’anno precedente, con un calo del 4,4%.

I volumi sono aumentati dell’1,3% nel trimestre, riflettendo la solida dinamica delle vendite di pneumatici di ricambio per autovetture e veicoli commerciali leggeri e delle vendite di pneumatici per veicoli a due ruote.

Nel segmento Automotive Original Equipment, il Gruppo è sovraesposto ai segmenti premium e dei veicoli elettrici, che richiedono pneumatici tecnologicamente più avanzati. L’andamento è variato da regione a regione. Le vendite sono cresciute nell’Europa meridionale e nella regione Africa-India-Medio Oriente, ma sono diminuite in Nord e Sud America, a causa dell’impatto combinato di mercati stagnanti e di un mix sfavorevole di produttori e modelli. Anche le vendite in Cina sono diminuite in un mercato in contrazione, ma il Gruppo ha comunque mantenuto le proprie posizioni presso le case automobilistiche locali.

Nel segmento Automotive Replacement, le vendite sono aumentate rispetto al primo trimestre del 2025, a testimonianza della priorità data al marchio Michelin, del continuo successo delle nuove gamme lanciate nel 2025 e delle performance superiori alla media del mercato dei pneumatici da 18 pollici e superiori. Il marchio Michelin ha guadagnato quote di mercato nella maggior parte delle regioni e ha rafforzato la sua presenza nei canali digitali, in particolare in Cina.

Le vendite degli altri marchi del Gruppo sono diminuite su base annua. In particolare, le gamme di terzo livello hanno continuato a risentire della pressione competitiva derivante dall’eccesso di scorte dello scorso anno, a seguito delle massicce importazioni di pneumatici a basso costo da parte dei distributori, in previsione di misure antidumping in Europa e di dazi più elevate in Nord America.

Le vendite di veicoli a due ruote sono cresciute notevolmente nel primo trimestre, in quasi tutte le regioni in cui opera il Gruppo, trainate dai segmenti più redditizi come le motociclette sport touring e gli scooter premium. La crescita è stata particolarmente dinamica in Cina, dove la domanda è stata stimolata dal passaggio al segmento di mercato superiore, dallo sviluppo del mercato motociclistico e dal boom di alcuni veicoli elettrici a due ruote.

L’effetto prezzo-mix è stato positivo nel primo trimestre, riflettendo un mix di prodotti favorevole, una gestione selettiva del valore e il crescente contributo dei pneumatici premium a marchio Michelin da 18 pollici e superiori al fatturato del Gruppo. L’effetto prezzo è stato negativo, a causa dell’applicazione di clausole di indicizzazione contrattuali a seguito del calo dei costi delle materie prime registrato lo scorso anno e degli adeguamenti dinamici dei prezzi per gamma di dimensioni in ciascuno dei mercati del Gruppo.

Il fatturato del segmento è stato influenzato negativamente dall’effetto valutario negativo, dovuto principalmente al deprezzamento del dollaro statunitense rispetto all’euro.

Segmento Trasporti

Il fatturato del segmento Trasporti (e relativa distribuzione) è diminuito dell’11,3% nei primi tre mesi del 2026, attestandosi a 1,357 miliardi di euro rispetto ai 1,529 miliardi di euro dello stesso periodo dell’anno precedente. I volumi si sono contratti nel corso del trimestre (-5,5%), con vendite di primo equipaggiamento persistentemente deboli in Nord e Sud America e volumi di sostituzione disomogenei a seconda delle regioni.

Nel segmento Original Equipment, il Gruppo ha mantenuto la propria strategia di vendita nonostante il basso livello di attività e i volumi sono risultati in linea con le aspettative, grazie al lavoro svolto per chiarire i termini contrattuali degli OEM e gestire attentamente i margini degli stessi. Il Nord America si è rivelato il mercato più difficile, con il segmento Classe 8 ancora sotto pressione e la domanda che ha toccato un minimo ciclico durante il trimestre. I volumi di sostituzione sono aumentati in Europa, grazie a una crescita trainata da un piano prodotti rinnovato, da una strategia multimarca di successo e dall’applicazione di una strategia di prezzo basata sul valore. Al contrario, i volumi in Nord America sono rimasti bassi nel primo trimestre, riflettendo la mancanza di slancio nel mercato dei trasporti su strada e le vendite depresse delle reti di concessionari in un contesto commerciale teso.

L’effetto prezzo/mix è stato negativo, a causa dell’impatto delle clausole di indicizzazione contrattuale su parte del portafoglio e degli aggiustamenti di prezzo mirati su determinate attività. L’effetto mix è rimasto positivo, grazie alla priorità data ai segmenti che generano maggior valore e all’impatto del rallentamento nel segmento Original Equipment.

Nel primo trimestre del 2025, il fatturato di Connected Solutions ha registrato un leggero calo. La gestione oculata del portafoglio clienti Tire-as-a-Service ha determinato una diminuzione del fatturato, mentre quello derivante dall’offerta Michelin Connected Fleet è rimasto stabile nel periodo e ha continuato a crescere in Sud America. Le vendite del segmento sono state influenzate negativamente dall’effetto valutario sfavorevole, dovuto principalmente al deprezzamento del dollaro statunitense rispetto all’euro.

Segmento Specialty

Le vendite del segmento Specialty (e relativa distribuzione) sono diminuite del 3,3% nel periodo, passando da 1,117 miliardi di euro nel primo trimestre del 2025 a 1,080 miliardi di euro. I volumi sono aumentati del 2,5%, riflettendo situazioni molto diverse a seconda dell’attività. I volumi di pneumatici per il settore minerario sono aumentati nel primo trimestre nella maggior parte delle regioni, inclusa la Cina, dove il Gruppo si sta concentrando sui suoi segmenti strategici, con una crescita trainata da sforzi di marketing costanti e da un’efficiente esecuzione operativa.

Il settore dei pneumatici per aeromobili ha continuato a godere di un forte slancio nel primo trimestre del 2026 rispetto allo stesso periodo del 2025. In questa fase, il conflitto in Medio Oriente non ha ancora avuto alcun impatto sulle vendite di pneumatici e servizi correlati.

Il settore dei pneumatici per applicazioni non stradali si è stabilizzato a parità di perimetro, nonostante un mercato OEM per pneumatici agricoli ancora negativo. Le vendite di pneumatici a marchio Michelin sono aumentate, in particolare nel segmento infrastrutture. I principali punti di attenzione rimangono i pneumatici agricoli, in particolare il sottosegmento dei cingoli, e i pneumatici per la movimentazione dei materiali.

L’ambito di consolidamento si è ridotto dell’1% a seguito della cessione, avvenuta nel 2025, dell’attività relativa a pneumatici e cingoli per macchine edili di piccole dimensioni.

Nel segmento Original Equipment, escludendo tale effetto di ampliamento, il fatturato del Gruppo è aumentato nel periodo, accompagnato da un incremento della quota di mercato. Nel segmento Replacement, le vendite sono diminuite, soprattutto a causa del calo delle vendite di pneumatici agricoli a marchio Kleber in Europa. Il fatturato del segmento è stato influenzato negativamente dall’effetto valutario sfavorevole, dovuto in gran parte al deprezzamento del dollaro statunitense rispetto all’euro.

Segmento Soluzioni in Compositi Polimerici

Il fatturato del segmento Soluzioni in Compositi Polimerici è cresciuto del 5,1% nei primi tre mesi del 2026, raggiungendo i 326 milioni di euro rispetto ai 310 milioni di euro dello stesso periodo dell’anno precedente. Il segmento ha registrato una crescita in tutte le sue categorie di business, ad eccezione dei nastri trasportatori, che hanno operato in un contesto di mercato meno favorevole. La forte crescita del settore Guarnizioni è stata trainata da un’ottima performance nelle applicazioni idrauliche, nonché nei sottosegmenti legati alla compressione del gas e alle applicazioni aeronautiche. Nel complesso, la crescita delle vendite nel trimestre è stata sostenuta dal posizionamento del settore in applicazioni tecnologicamente avanzate.

La crescita delle vendite di Tessuti e Pellicole Rivestite è stata determinata da iniziative di diversificazione volte a sviluppare i mercati dei tessuti rivestiti al di là delle applicazioni marine e dalla ripresa di alcuni programmi nel settore automobilistico.

Le vendite del settore Cinghie sono in leggero aumento, in particolare in alcune applicazioni industriali e nel settore aerospaziale. Le vendite di Nastri Trasportatori sono diminuite a causa delle pressioni di mercato in Australia dovute alla flessione del mercato edile cinese e a causa di interventi di manutenzione effettuati durante il trimestre in uno stabilimento.

Infine, il completamento dell’acquisizione di Cooley Group il 23 gennaio 2026 ha contribuito positivamente alla performance del segmento. La crescita esterna prosegue, con l’integrazione annunciata di Flexitallic a partire da aprile 2026 e quella di TexTech prevista intorno alla metà del 2026. Le vendite del segmento sono state influenzate negativamente dall’effetto valutario sfavorevole, dovuto in gran parte al calo del dollaro statunitense rispetto all’euro.

Previsioni per il resto del 2026

Il conflitto in Medio Oriente sta creando incertezza sulla domanda globale. Aumenta il rischio di interruzioni nell’approvvigionamento di materie prime e fa lievitare i costi di acquisto, soprattutto per materie prime ed energia. La gestione delle crisi del Gruppo mira a garantire la sicurezza delle persone e la continuità operativa. Michelin sfrutta i suoi punti di forza: team motivati e responsabilizzati, comprovata agilità in tempi di crisi, operatività a livello locale che riduce l’interdipendenza geografica e integrazione verticale che garantisce una maggiore resilienza della catena di approvvigionamento. In questo contesto imprevedibile, il Gruppo valuta regolarmente gli sviluppi dei mercati e delle sue catene di approvvigionamento. Al momento, le previsioni per il 2026 rimangono invariate.

Focus sul mercato pneumatici

Passenger Car, Light Truck & Two-wheel

Nel primo trimestre del 2025, il mercato globale dei pneumatici di primo equipaggiamento e di ricambio per autovetture e veicoli commerciali leggeri ha registrato una contrazione dell’1% su base annua.

Pneumatici per autovetture e veicoli commerciali leggeri – primo equipaggiamento

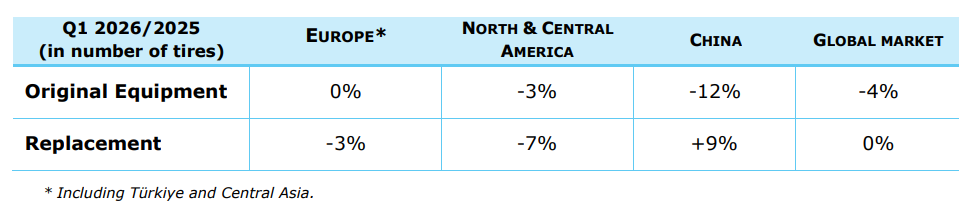

Il mercato globale dei pneumatici di primo equipaggiamento ha subito una contrazione del 4% nel primo trimestre del 2026. Tale calo è stato particolarmente marcato in Cina e, in misura minore, in Nord America. L’Europa e le altre aree geografiche sono rimaste complessivamente stabili. In Europa, lo spostamento della domanda verso i veicoli elettrici, trainato dall’introduzione di modelli più accessibili, ha contribuito a sostenere un mercato automobilistico che ha faticato a resistere alle pressioni derivanti dalla crescente importazione di veicoli asiatici, dal calo delle esportazioni e da un contesto macroeconomico difficile.

In Nord e Centro America, il mercato ha registrato un calo del 3%. Nel 2025 il mercato si era dimostrato piuttosto resiliente, grazie alla corsa degli acquirenti di veicoli per anticipare gli imminenti aumenti di prezzo e la fine degli incentivi fiscali per i veicoli elettrici. Tuttavia, nel primo trimestre del 2026 la domanda è stata frenata dalla limitata capacità dei bilanci familiari di assorbire l’aumento dei prezzi di listino dovuto ai dazi doganali.

In Cina, il mercato ha registrato un calo del 12%, principalmente a causa della graduale riduzione dei sussidi e degli incentivi fiscali offerti agli acquirenti di veicoli nuovi rispetto al 2025. La prospettiva di incentivi ridotti ha spinto i clienti ad anticipare gli acquisti e le case automobilistiche ad accumulare scorte alla fine del 2025, con conseguente calo della domanda e dei volumi di produzione all’inizio di quest’anno.

Pneumatici per autovetture e veicoli commerciali leggeri – ricambio

La domanda globale nel mercato del ricambio è rimasta in linea con il primo trimestre del 2025, ma con forti differenze regionali. In Europa, il mercato si è contratto del 3% nel primo trimestre del 2026. Il calo è stato dovuto principalmente alla diminuzione delle importazioni di pneumatici a basso costo dall’Asia, proseguendo il trend osservato nel quarto trimestre del 2025. L’annuncio da parte della Commissione europea, nel maggio 2025, di un’indagine antidumping sulle importazioni di pneumatici dalla Cina ha innescato un forte aumento di tali importazioni e, alla fine dell’anno, le reti di rivenditori si sono ritrovate con scorte abbondanti di pneumatici a basso costo. Il mercato attende ora di conoscere i risultati dell’indagine, la cui pubblicazione è prevista per la metà del 2026, prima di prendere qualsiasi decisione sulla ripresa delle importazioni. Nel primo trimestre, il mix di prodotti ha continuato a spostarsi verso segmenti di valore superiore, con un aumento significativo della domanda di pneumatici da 18 pollici e superiori. Fatta eccezione per i pneumatici importati, le scorte dei concessionari si sono generalmente mantenute a livelli normali.

Il mercato dei pneumatici di ricambio in Nord e Centro America ha registrato una contrazione del 7% nel primo trimestre del 2026. Come in Europa, il calo è stato dovuto principalmente alla diminuzione delle importazioni rispetto allo stesso periodo dell’anno precedente, quando i volumi erano aumentati significativamente in seguito alle elezioni presidenziali, in risposta alla prospettiva di un aumento dei dazi doganali. Inoltre, le avverse condizioni meteorologiche di gennaio e febbraio hanno depresso l’attività economica nel suo complesso. Le scorte dei rivenditori si sono mantenute a livelli soddisfacenti, ad eccezione dei pneumatici importati.

La domanda in Cina è cresciuta del 9% nel primo trimestre del 2026, un aumento in linea con la ripresa del mercato osservata dalla metà del 2025. Le vendite online sono cresciute notevolmente e il mix di prodotti si è spostato verso segmenti a maggior valore aggiunto, trainato dalla forte crescita della domanda di pneumatici da 18 pollici e superiori.

Due ruote

Il mercato dei veicoli a due ruote ha continuato a crescere nel primo trimestre del 2026, grazie alle condizioni generalmente positive del segmento premium. La domanda è rimasta stabile in Sud America, dove la crescita è stata trainata principalmente dalle importazioni di pneumatici a basso costo.

Truck (radial and bias)

Il mercato globale (esclusa la Cina) delle vendite di pneumatici per autocarri, sia di primo equipaggiamento che di ricambio, è aumentato del 2% rispetto al primo trimestre del 2025. In Cina, dove la presenza del Gruppo è trascurabile, la domanda è in crescita del 4% rispetto allo stesso periodo dell’anno precedente.

Primo equipaggiamento

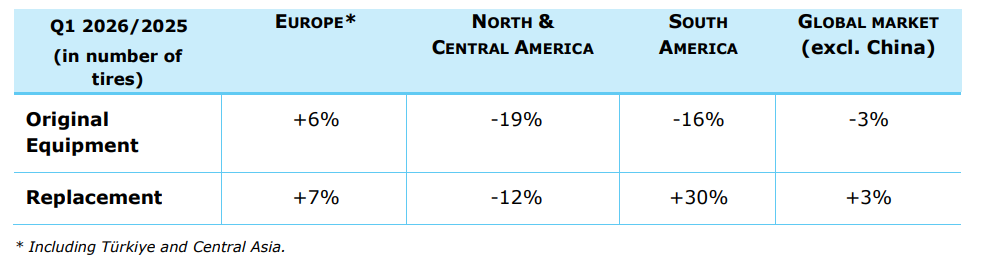

Nel segmento dei pneumatici di primo equipaggiamento, il mercato mondiale, esclusa la Cina, si è contratto del 3% nel primo trimestre dell’anno, proseguendo il trend negativo osservato nella seconda metà del 2025. In Europa, il mercato ha continuato a riprendersi, crescendo del 6% rispetto al primo trimestre del 2025, quando la domanda era ai minimi storici. Data la base di confronto molto bassa, l’aumento su base annua è stato semplicemente un rimbalzo tecnico e il mercato è rimasto modesto in termini assoluti nel periodo considerato.

In Nord e Centro America, il mercato ha continuato a calare rapidamente, contraendosi del 19% su base annua nel primo trimestre. Nel 2025, i produttori di autocarri avevano incrementato le proprie scorte in previsione di una domanda sostenuta; tuttavia, le numerose incertezze politiche (tra cui il possibile allentamento delle future normative ambientali) e la scarsa visibilità economica hanno scoraggiato i gestori di flotte dall’investire in nuovi veicoli. Gli ordini di nuovi camion sono aumentati notevolmente dalla fine del 2025, ma ci vorranno ancora alcuni mesi prima che le scorte di camion nuovi tornino a livelli normali e la produzione riprenda a crescere, in particolare nel segmento dei camion di classe “8”. Le condizioni di riferimento diventeranno più favorevoli a partire dalla metà dell’anno.

In Sud America, il mercato ha registrato un calo considerevole del 16% nel primo trimestre, a causa della difficile situazione economica in Brasile, dove l’impatto degli alti tassi di interesse e del forte deprezzamento del real è stato aggravato dall’introduzione, la scorsa estate, di elevati dazi doganali sulle esportazioni verso gli Stati Uniti. Inoltre, il mercato locale è stato colpito dalla concorrenza delle importazioni in rapida crescita di camion asiatici in Sud America.

Ricambio

Il mercato globale delle vendite di ricambio (esclusa la Cina) è cresciuto del 3% nel primo trimestre del 2026. In Europa, la domanda è aumentata del 7%. Sebbene la crescita del mercato sia stata trainata più dalle importazioni dinamiche che dalla produzione locale, ha anche rispecchiato la domanda sostenuta di servizi di trasporto merci, che ha portato a un tasso di utilizzo relativamente elevato delle flotte disponibili.

In Nord e Centro America, il mercato si è contratto del 12% nel trimestre a causa della debole domanda nel mercato del trasporto merci su strada. Inoltre, come nel segmento delle autovetture e dei veicoli commerciali leggeri, il mercato è stato influenzato da un calo delle importazioni rispetto al primo trimestre del 2025 (quando le importazioni erano aumentate prima del previsto aumento dei dazi doganali) e dalle condizioni meteorologiche avverse di gennaio e febbraio.

La domanda in Sud America è aumentata del 30% su base annua nel primo trimestre. L’aumento riflette principalmente la crescita fenomenale delle importazioni di pneumatici a basso costo nella regione, proseguendo il trend osservato nel 2025, e, in misura minore, il corrispondente calo automatico nel mercato dei ricambi originali.

Specialties

Pneumatici per applicazioni non stradali (agricoltura, edilizia e movimentazione materiali): in questi segmenti, dove la domanda è generalmente equamente suddivisa tra primo equipaggiamento (OE) e ricambi, la crescita nel primo trimestre è stata eterogenea, con la domanda OE in fase di ripresa e la domanda di ricambi ancora resiliente.

Nel settore dei pneumatici agricoli, i mercati OE, più ciclici, hanno mostrato segnali di una timida ripresa dopo aver toccato il fondo nel 2025. Ciò è stato particolarmente evidente nei segmenti delle macchine più piccole in Europa e Nord America. Il mercato dei trattori di potenza elevata è rimasto depresso nel primo trimestre e, con gli agricoltori ancora alle prese con gravi difficoltà finanziarie, la domanda si sta riprendendo più lentamente rispetto ai cicli precedenti. L’andamento del mercato dei ricambi è stato complessivamente positivo, con una netta ripresa in Nord America e una domanda stabile in Europa.

Nel settore dei pneumatici per l’edilizia, la domanda OE ha continuato a crescere, in linea con il trend osservato nella seconda metà del 2025. Anche i mercati dei ricambi sono stati generalmente favorevoli, con un forte slancio in Nord America che ha più che compensato la flessione in Europa.

Infine, la domanda di pneumatici per la movimentazione dei materiali si è contratta nel mercato del primo equipaggiamento (OE) ed è rimasta generalmente stabile nel mercato dei ricambi (con la crescita in Nord America che ha compensato il calo complessivo in Europa).

Pneumatici per il settore minerario: si prevede che questo mercato rimarrà solido nel lungo termine, sostenuto dalle crescenti esigenze dell’estrazione mineraria. Nel primo trimestre del 2026, la domanda di pneumatici è cresciuta a un ritmo moderato, leggermente inferiore alla crescita dell’attività mineraria a causa della riduzione delle scorte da parte degli operatori minerari.

Pneumatici per aeromobili: il mercato dell’aviazione commerciale è rimasto dinamico, con una crescita trainata principalmente dalla crescente domanda in Asia e Sud America. La crisi in Medio Oriente non ha avuto un impatto significativo sui livelli di attività complessivi nel primo trimestre, ma solleva dubbi per il resto dell’anno.