Il mercato auto in crescita del 14% a febbraio senza la spinta del noleggio a breve scenderebbe a +9%

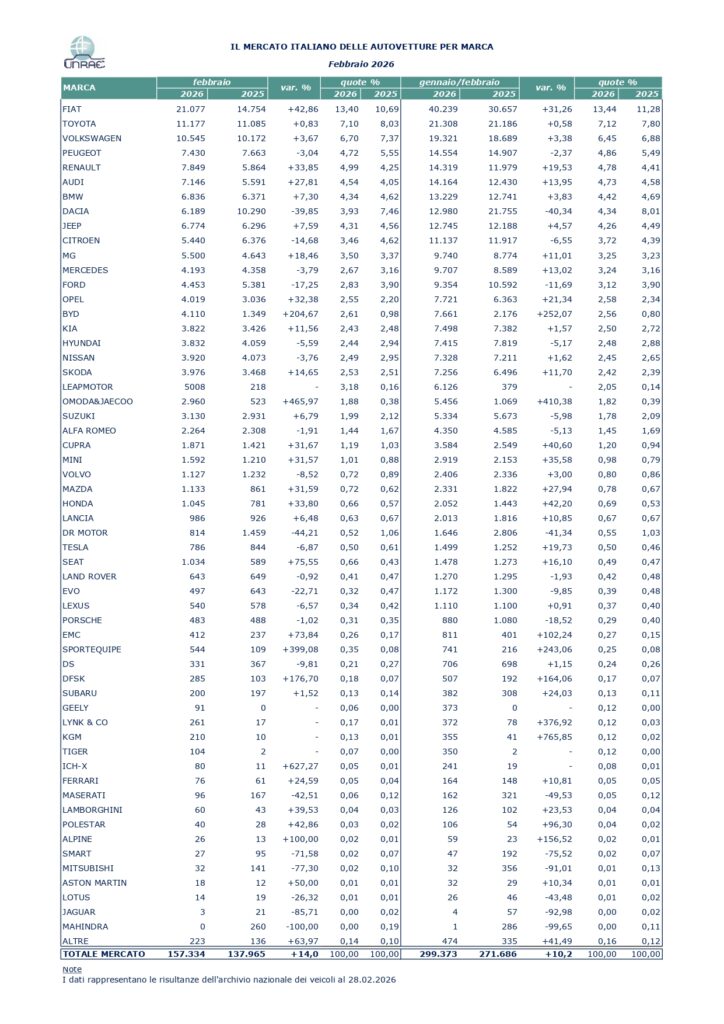

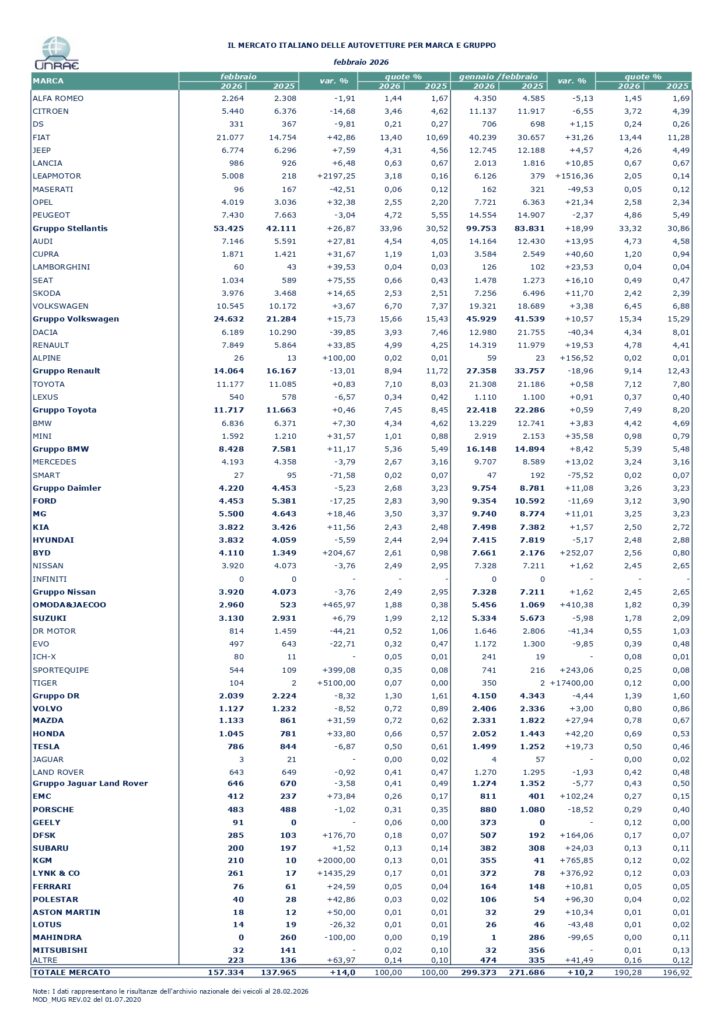

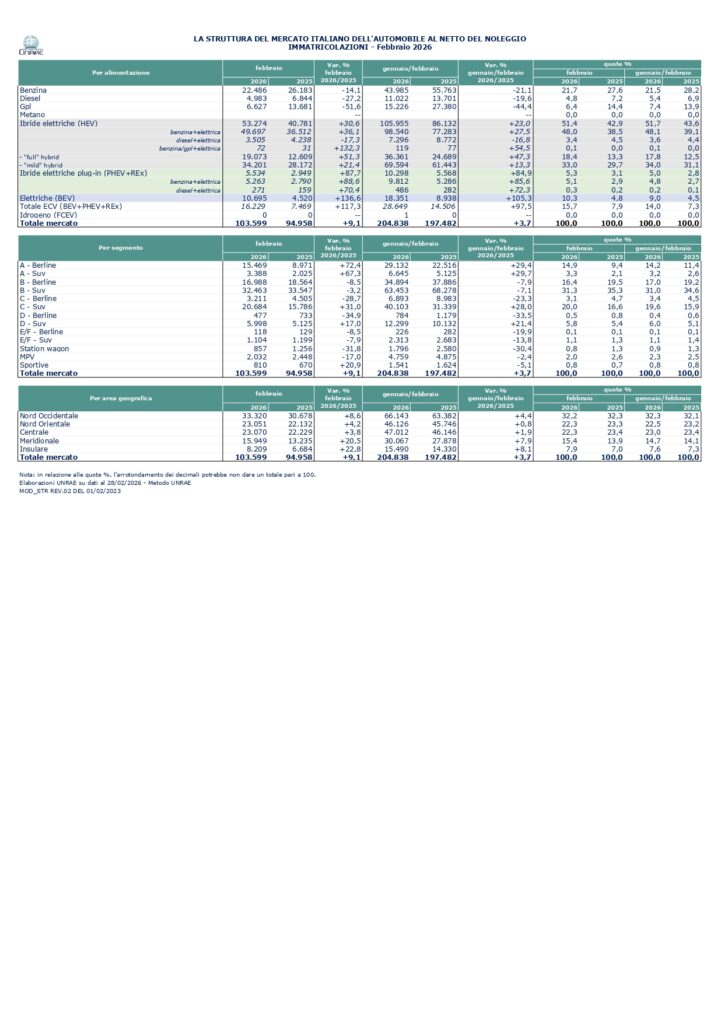

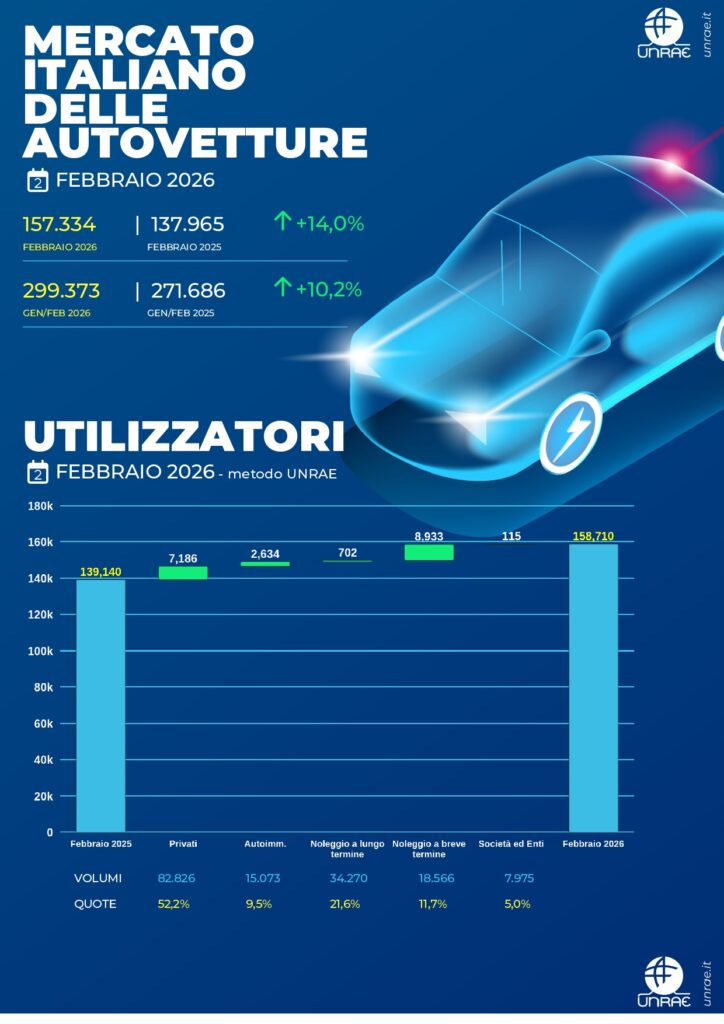

Il mese di febbraio conferma il consolidamento della crescita nel mercato delle autovetture: le immatricolazioni si attestano a 157.334 unità, segnando un incremento del 14% rispetto alle 137.965 registrate nel febbraio dell’anno precedente. Anche questo mese, tuttavia, un contributo determinante è arrivato dal noleggio a breve termine: depurando il dato da questa componente, la variazione positiva si ridimensionerebbe al 9%. Il bilancio del primo bimestre è altrettanto incoraggiante: 299.373 immatricolazioni nei primi due mesi del 2026, con un progresso del 10,2% sulle 271.686 di gennaio-febbraio 2025 (ma solo +3,5% rispetto al 2024 e ancora -12,9% rispetto al 2019).

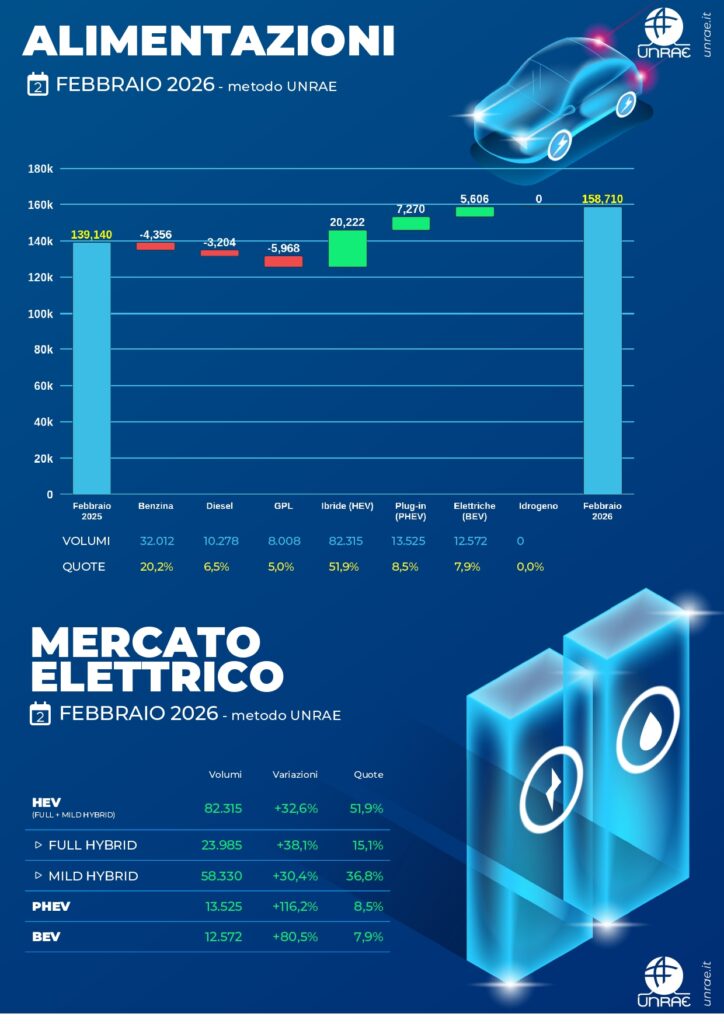

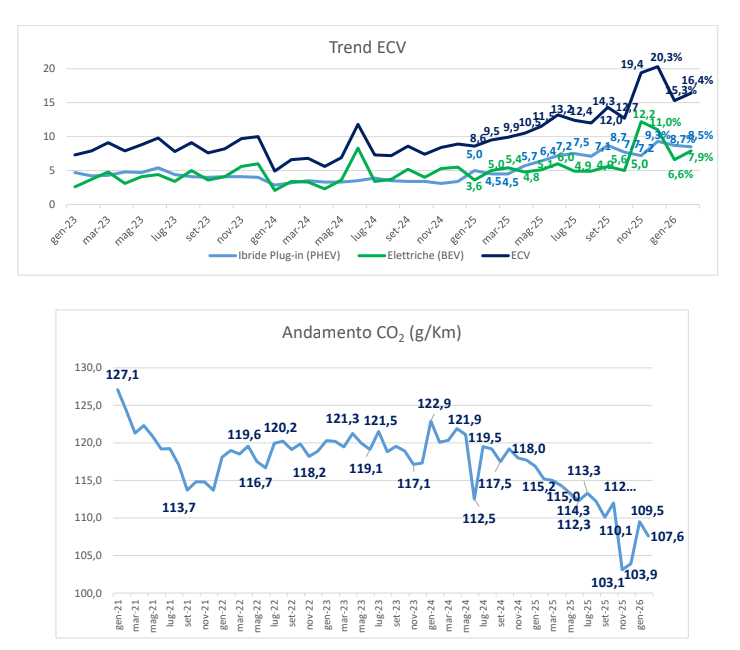

Sul versante dell’elettrificazione, le vetture full electric (BEV) si attestano al 7,9% delle vendite mensili, per un totale di 12.572 unità, in progressione rispetto al 5,0% di febbraio 2025 e al 6,6% del mese precedente, impattate in modo importante dagli incentivi MASE, con effetti distorsivi della concorrenza. Grande dinamicità per le plug-in hybrid (PHEV): la loro penetrazione raggiunge l’8,5% a febbraio – rispetto all’8,7% di gennaio e al 4,5% di febbraio 2025 – sostenuta dalla gamma in costante espansione e dalle modifiche normative in materia di fringe benefit per le auto aziendali.

Sul fronte della regolamentazione europea, il 4 marzo la Commissione UE presenterà l’Industrial Accelerator Act – slittato rispetto alla scadenza originaria di fine febbraio – con il quale Bruxelles intende potenziare la competitività del sistema industriale del Vecchio Continente e imprimere nuova velocità alla transizione e all’innovazione tecnologica. Il principio del “Made in Europe”, ideato dalla Commissione UE, si tradurrebbe nell’introduzione di una quota minima di componenti di provenienza europea quale condizione per l’accesso a incentivi e appalti pubblici sui veicoli elettrici. In particolare, secondo indiscrezioni, i nuovi modelli elettrici, ibridi e a idrogeno che beneficeranno di agevolazioni statali dovranno essere assemblate all’interno dell’Unione e incorporare, batterie escluse, almeno il 70% di componenti europei calcolato sul valore.

Su questo provvedimento – e più in generale sul “Pacchetto Automotive” europeo – UNRAE esprime una valutazione articolata, riconoscendone i passi avanti ma evidenziandone l’insufficienza rispetto alle sfide del mercato.

“Così non basta. Il Pacchetto Automotive segna un passo avanti, ma non è ancora all’altezza della sfida. Europa e Italia non hanno recuperato i livelli del 2019 e il nostro Paese resta in ritardo nella transizione energetica. La decarbonizzazione è un obiettivo condiviso, ma servono sostenibilità economica, stabilità normativa e strumenti strutturali a supporto della domanda, a partire da una riforma fiscale delle flotte aziendali. Senza queste condizioni non si recuperano competitività né fiducia dei consumatori. E sul ‘Made in Europe’ vogliamo essere chiari: la competitività si costruisce con investimenti e innovazione, non con misure protezionistiche che rischiano di penalizzare imprese e consumatori”, afferma Roberto Pietrantonio, Presidente di UNRAE. Affinché il percorso verso la mobilità sostenibile sia efficace, è urgente colmare il ritardo italiano nell’elettrico. Nonostante segnali di crescita, l’Italia resta fanalino di coda tra i Major Markets: la quota BEV a febbraio è del 7,9%, contro una media UE di gennaio (ultimo dato disponibile) del 19,7%, il 22% della Germania, il 28,3% della Francia e il 20,6% del Regno Unito. Anche Paesi con PIL pro capite inferiore fanno meglio del nostro Paese, di conseguenza le emissioni medie di CO2 del nuovo immatricolato restano sopra la media europea.

Per recuperare competitività e allinearsi agli standard UE, UNRAE indica tre priorità.

- Prima: infrastrutture. L’Italia è 16a in Europa per capillarità di punti ricarica (14,2 punti ogni 100 km contro 20,9 della UE, dati EAFO) e necessita di un’accelerazione su rete elettrica e

idrogeno. - Seconda: tariffe di ricarica più coerenti con i prezzi all’ingrosso dell’energia.

- Terza – decisiva – la fiscalità delle flotte aziendali, vero moltiplicatore della transizione: deducibilità dei costi, detraibilità IVA e ammortamenti meno competitivi penalizzano un canale che presenta un divario tra 8,5 e 21 punti rispetto ai Major Markets. Una riforma strutturale favorirebbe rinnovo del parco e diffusione di veicoli a zero e basse emissioni.

Accanto ai fattori abilitanti serve chiarezza: la decarbonizzazione resta l’obiettivo, ciò che manca è stabilità normativa e una strategia pluriennale, come nei principali Paesi europei, per offrire a famiglie e imprese un orizzonte credibile.

“Tra gli ultimi in Europa sull’elettrico: non è un destino, ma una scelta. L’elettrico cresce, ma siamo ancora lontani dalle medie dei grandi mercati. Senza una strategia strutturale e stabile l’Italia perderà competitività e appeal. Chi parla di fallimento dell’elettrico alimenta disinformazione: la vera sfida è governare la transizione con visione industriale e coraggio riformatore”, conclude il Presidente.

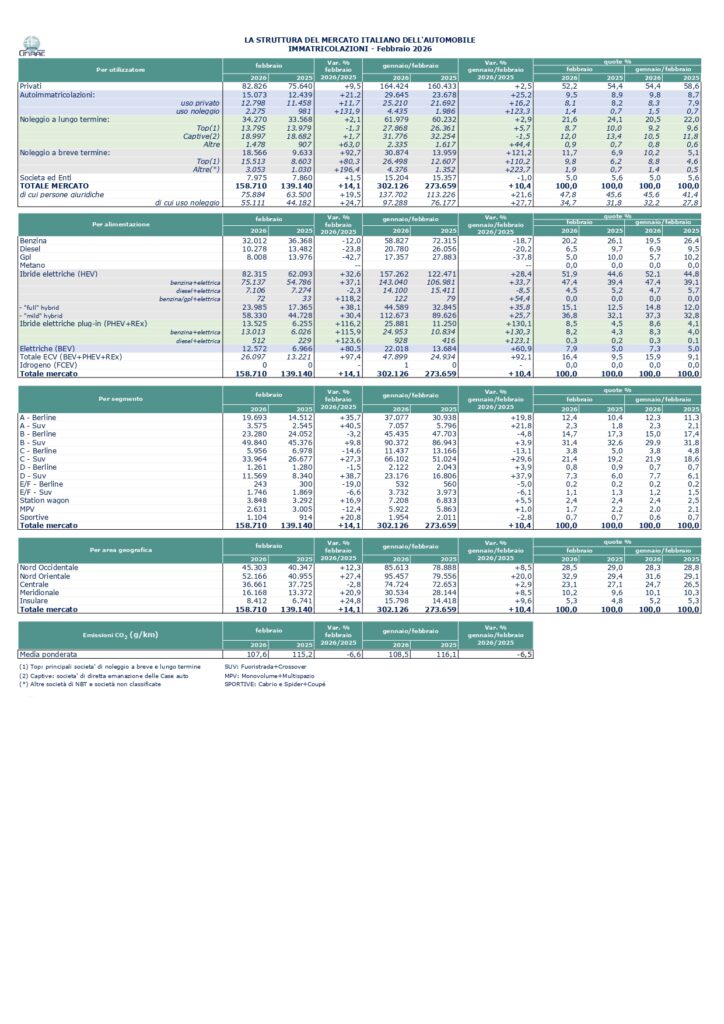

L’analisi della struttura del mercato del mese, sotto il profilo degli utilizzatori evidenzia per i privati un incremento volumi, ma con una perdita di 2,2 punti di quota al 52,2% del totale;

nel 1° bimestre chiudono al 54,4% di share (-4,2 p.p.). Le autoimmatricolazioni a febbraio crescono in volume e in quota, al 9,5% di share (+0,6 p.p.), e recuperano 1,1 punti in gennaio- febbraio, al 9,8% del totale. Il noleggio a lungo termine – con una leggera crescita dei volumi – cede 2,5 punti, fermandosi al 21,6% di quota (con un primo bimestre al 20,5% di share, -1,5 p.p.), per un incremento delle Captive, a fronte di un lieve calo delle società Top. Il noleggio a breve termine, come anticipato, segna una fortissima accelerazione nel mese, guadagnando 4,8 punti e raggiungendo l’11,7% di share; in gennaio-febbraio la quota raddoppia e sale al 10,2%.

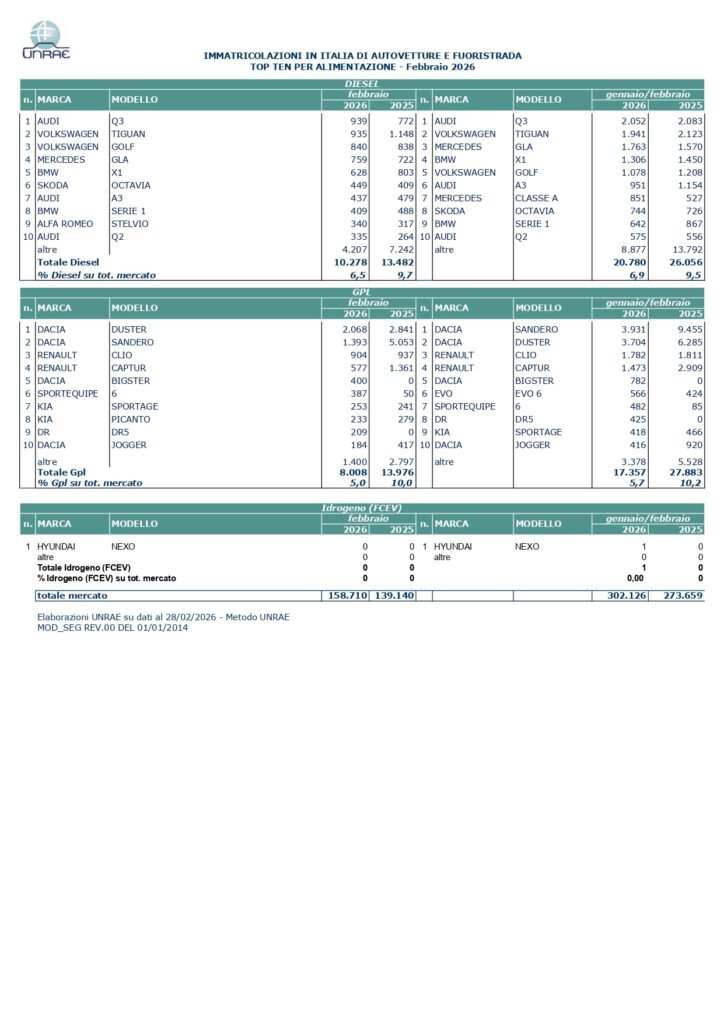

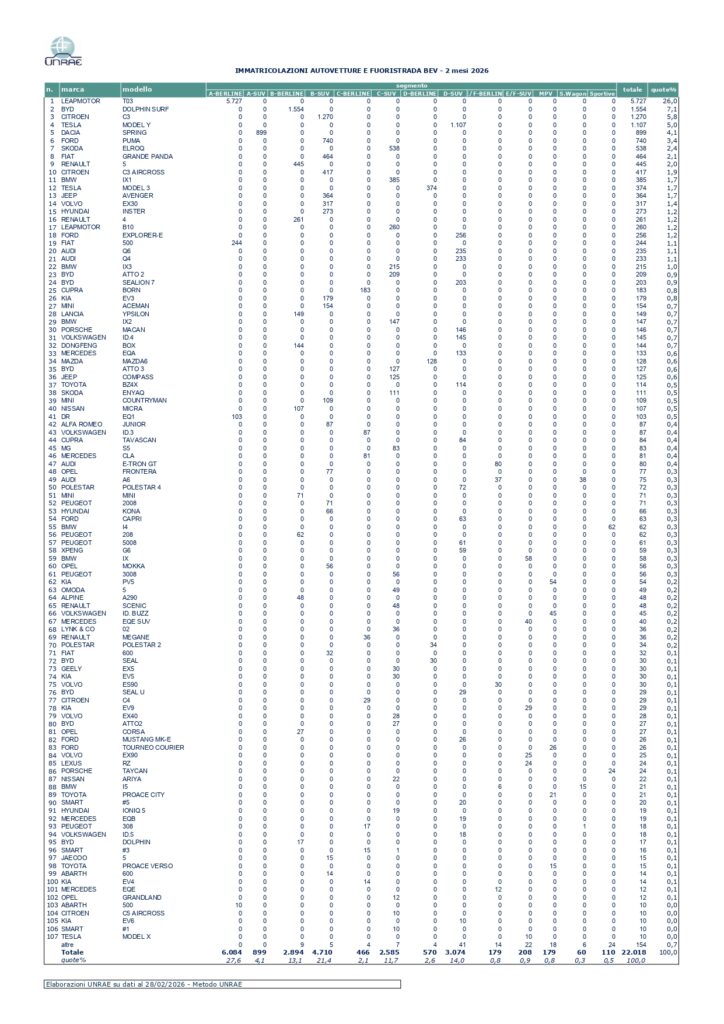

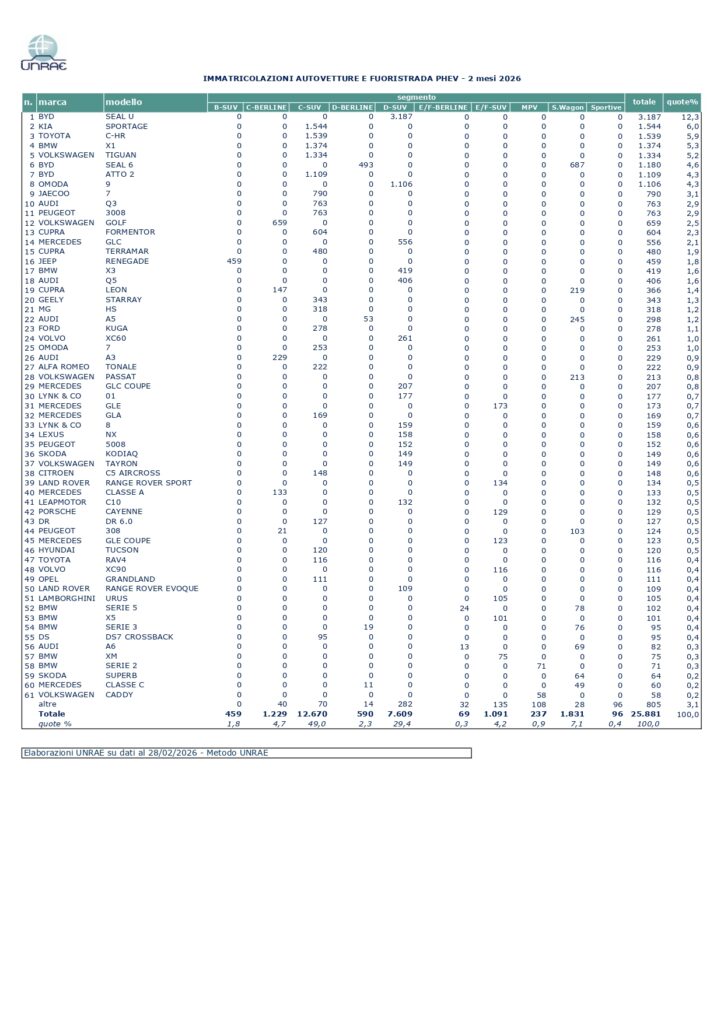

Le società evidenziano una leggera crescita in febbraio, ma si fermano al 5,0% di share sia nel mese sia nel cumulato (-0,6 p.p. in entrambi i periodi). Tra le alimentazioni, il motore a benzina nel mese perde quasi 6 punti, scendendo al 20,2% di share (19,5% nel cumulato, -6,9 p.p.). Il diesel perde quasi 1/4 dei volumi e retrocede al 6,5% di quota nel mese (-3,2 p.p.) e al 6,9% nel bimestre (-2,6 p.p.). Il Gpl in febbraio dimezza la quota, al 5,0%, e scende al 5,7% in gennaio-febbraio (-4,5 p.p.). Le ibride, regine del mercato, anche in febbraio segnano una forte accelerazione, guadagnano 7,2 punti al 51,9% di share (52,1% nel 1° bimestre), con un 15,1% per le “full” hybrid e 36,8% per le “mild” hybrid. Le auto BEV, come anticipato, chiudono il mese di febbraio al 7,9% di share, in crescita di 2,9 punti sul 2025 (7,3% nel cumulato); le PHEV salgono all’8,5% rispetto al 4,5% di un anno fa (8,6% in gennaio-febbraio, +4,5 p.p.).

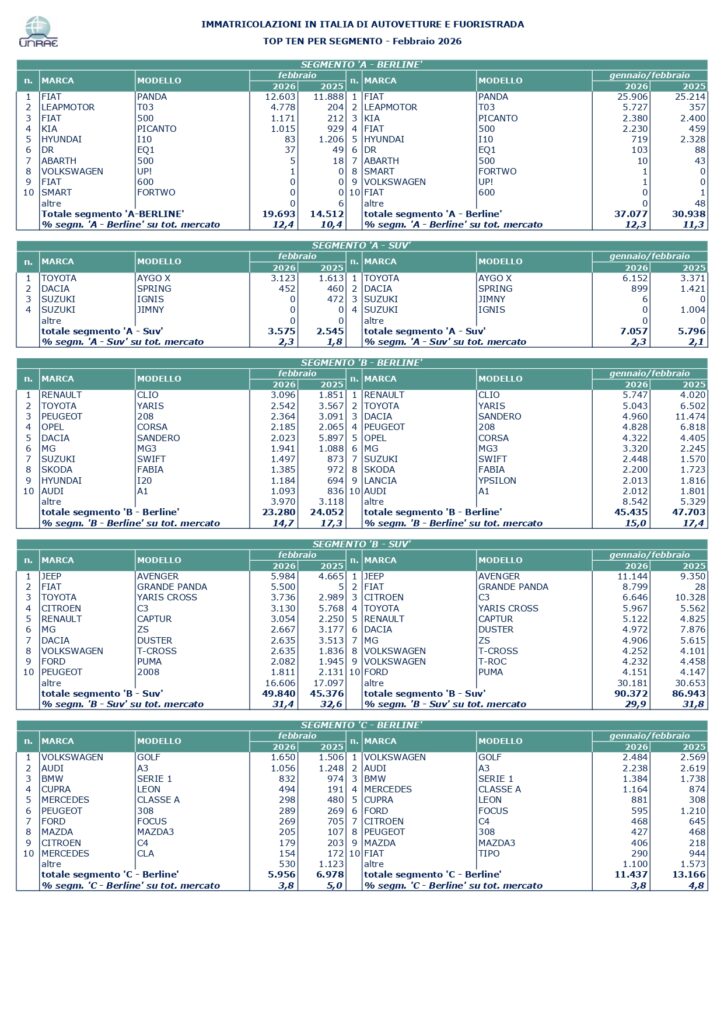

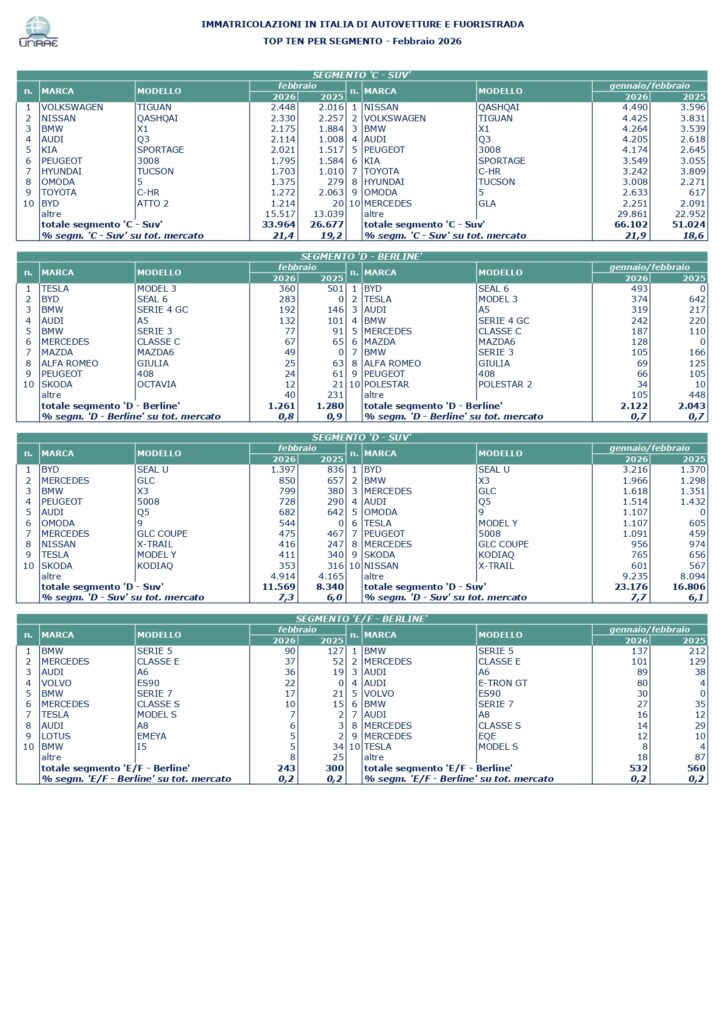

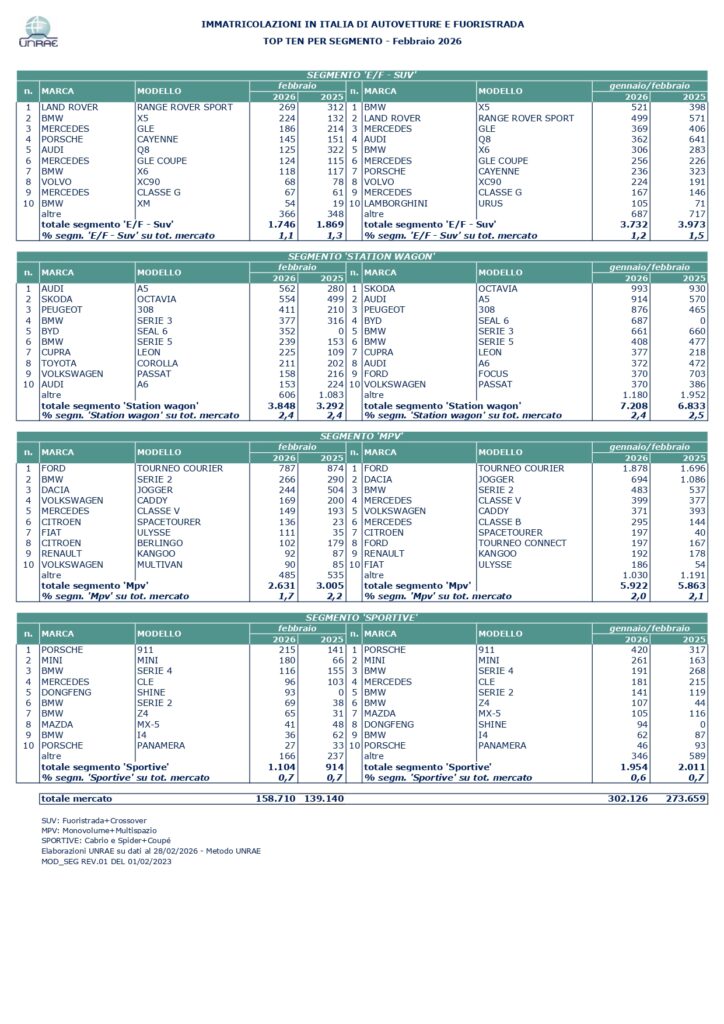

L’analisi della segmentazione mostra in febbraio una forte accelerazione delle berline e dei SUV del segmento A, rispettivamente al 12,4% e 2,3% di share. In leggera contrazione le berline del segmento B, che scendono al 14,7%, mentre recuperano i Suv al 31,4%. Nel segmento delle medie (C) in calo le berline, al 3,8% di quota, mentre un’ottima crescita interessa i Suv al 21,4%. In lieve calo le berline del segmento D, allo 0,8%, in sostenuta crescita i Suv al 7,3% del totale. Nell’alto di gamma cedono in volume sia le berline che i Suv, rispettivamente allo 0,2% e 1,1% di quota. Infine, le station wagon rappresentano il 2,4% del totale, gli MPV l’1,7% e le sportive lo 0,7%.

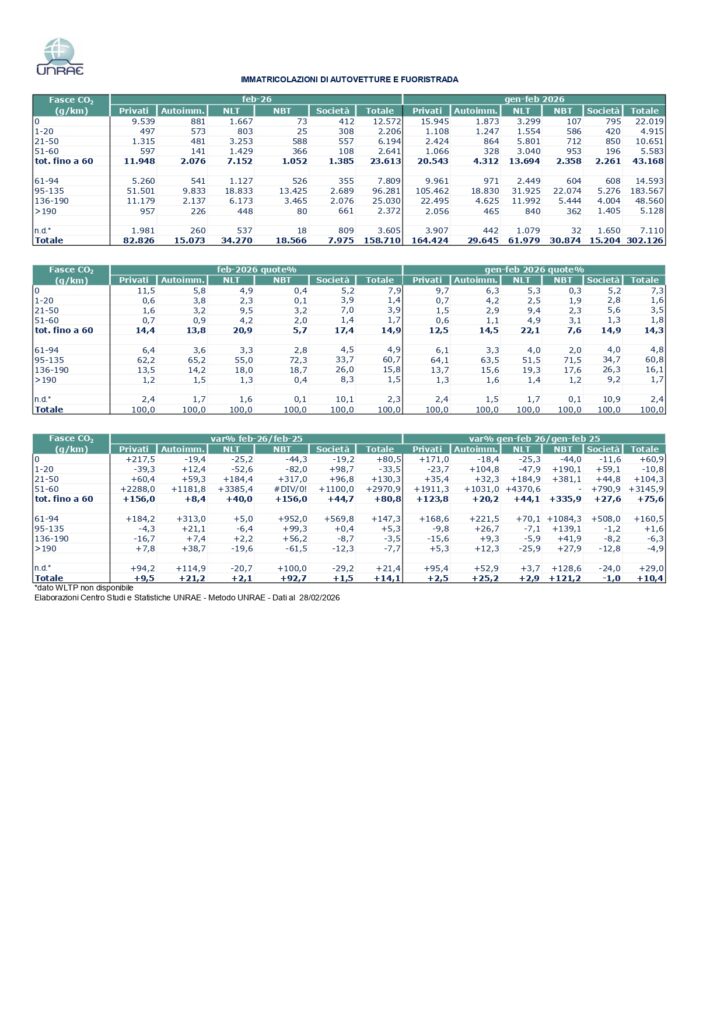

Sul fronte delle aree geografiche, in febbraio il Nord Est conferma la prima posizione, con una quota al 32,9% (+3,5 p.p.), grazie comunque al noleggio, senza il quale perderebbe ben 10,6 punti (fermandosi al 22,3%). Il Nord Ovest nel mese perde mezzo punto, al 28,5% del totale; il Centro Italia perde 4 punti al 23,1% delle immatricolazioni totali, il Sud sale al 10,2% (+0,6 p.p.) e le Isole al 5,3% (+0,5 p.p.). Le emissioni medie di CO2 delle nuove immatricolazioni in febbraio cedono il 6,6% e scendono a 107,6 g/Km, e flettono del 6,5% nel totale dei 2 mesi, a 108,5 g/Km. L’analisi delle immatricolazioni per fascia di CO2 riflette l’andamento in febbraio di auto BEV e PHEV: la fascia delle ZEV (0 g/Km) rappresenta il 7,9% del mercato, l’1,4% la fascia 1- 20 g/Km. La fascia 21-50 g/Km pesa il 3,9% del totale e la 51-60 g/Km l’1,7%. La 61-94 g/Km rappresenta il 4,9%, la 95-135 g/Km il 60,7%, mentre la quota delle vetture da 136 a 190 g/Km si porta al 15,8% e quella della fascia oltre i 190 g/Km all’1,5%.