Bridgestone: stabile il finanziario 2025

Bridgestone ha pubblicato i risultati finanziari del 2025. Come annunciato dal produttore giapponese di pneumatici, il fatturato nel 2025 si è attestato sui 4,43 trilioni di yen giapponesi (24,44 miliardi di euro), rimanendo allo stesso livello dell’anno precedente. Tuttavia, Bridgestone è riuscita ad aumentare l’utile operativo del 2,2%. Ciò ha comportato un corrispondente miglioramento del ritorno sulle vendite, che ora si attesta all’11,1%.

Nell’anno fiscale 2025, caratterizzato da un contesto economico altamente volatile e sempre più incerto, Bridgestone afferma di essersi concentrata sul rafforzamento della qualità aziendale attraverso la ristrutturazione aziendale, nonché attraverso attività di riduzione dei costi aziendali a livello globale.

In termini di contesto aziendale, ulteriori dazi statunitensi hanno inciso sui costi diretti dei materiali all’interno del Gruppo e sulle esportazioni di pneumatici verso gli Stati Uniti, a cui si sono aggiunti impatti come il rallentamento economico negli Stati Uniti, che hanno inciso sui risultati operativi. La domanda di pneumatici nei mercati chiave del Nord America, a causa dei suddetti impatti tariffari e del rallentamento economico, ha portato a un calo significativo della domanda di pneumatici nuovi per autocarri e autobus rispetto all’anno precedente.

Inoltre, per i pneumatici di ricambio per autovetture e autocarri leggeri, si sono verificati cambiamenti strutturali, come un aumento della domanda dell’ultimo minuto di pneumatici importati a basso costo, in vista dell’aumento dei dazi. D’altro canto, la domanda in Giappone e Asia è rimasta generalmente solida, mentre in Europa è rimasta pressoché invariata rispetto all’anno precedente. Per quanto riguarda i ricavi del Gruppo, in questo contesto di business, il Gruppo ha registrato vendite stabili di pneumatici di ricambio premium (inclusi pneumatici di diametro elevato, pari o superiore a 18 pollici) e di pneumatici ultra-large per veicoli da miniera.

D’altro canto, l’impatto delle minori vendite unitarie di pneumatici per veicoli nuovi e dei minori ricavi nel business dell’America Latina e nel business dei prodotti chimici e industriali ha portato a un leggero calo dei ricavi su base annua, che tuttavia sarebbero aumentati se non fosse stato per l’effetto dei tassi di cambio.

L’utile operativo rettificato è aumentato su base annua, nonostante l’effetto negativo dei tassi di cambio, grazie alla nostra capacità di compensare fattori quali l’impatto negativo degli elevati prezzi delle materie prime e degli utili non realizzati sulle scorte con prezzi di vendita e mix migliori, adottando diverse misure per assorbire l’impatto dei dazi statunitensi e rafforzando la qualità del business attraverso attività di ristrutturazione e ricostruzione, nonché attività di riduzione dei costi aziendali globali.

L’utile operativo è diminuito su base annua a causa della registrazione di spese relative a ristrutturazione e ricostruzione, nonché dell’assenza della plusvalenza sulla vendita di immobilizzazioni registrata nell’esercizio precedente.

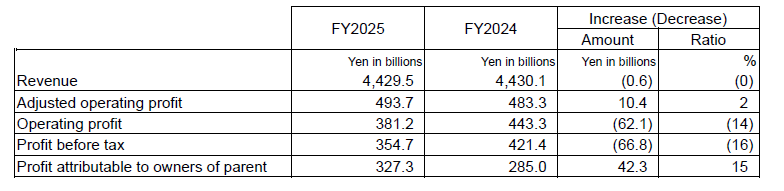

Di conseguenza, il fatturato del Gruppo nell’esercizio 2025 è stato di 4.429,5 miliardi di yen, con un calo dello 0,01% rispetto all’anno precedente; l’utile operativo rettificato è stato di 493,7 miliardi di yen, con un aumento del 2% rispetto all’anno precedente; l’utile operativo è stato di 381,2 miliardi di yen, con un calo del 14% rispetto all’anno precedente; l’utile ante imposte è stato di 354,7 miliardi di yen, con un calo del 16% rispetto all’anno precedente; e l’utile attribuibile agli azionisti della società madre è stato di 327,3 miliardi di yen, con un aumento del 15% rispetto all’anno precedente.

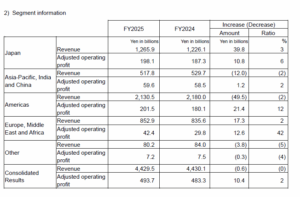

La regione EMEA (Europa, Medio Oriente, Africa) ha registrato risultati migliori rispetto al gruppo nel suo complesso, sebbene partendo da un punto inferiore. L’utile operativo in EMEA è aumentato di un notevole 42,3%. Tuttavia, poiché il ritorno sulle vendite in EMEA nel 2024 era solo del 3,6%, questa cifra si attesta comunque a un 5,0% inferiore alla media.