Tyres Europe: mercati del ricambio deboli nel quarto trimestre e per l’intero anno 2025

Tyres Europe ha pubblicato i dati sulle vendite di pneumatici di ricambio dei suoi membri per il quarto trimestre e l’intero anno 2025.

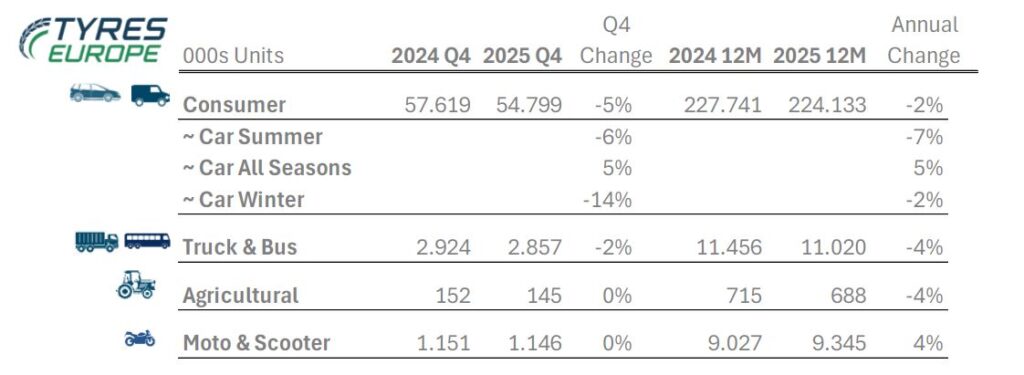

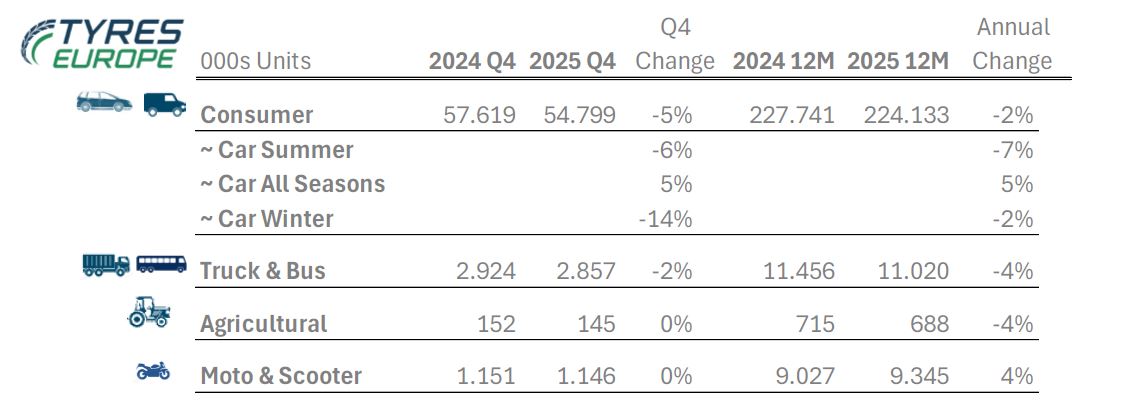

Adam McCarthy, Segretario Generale di Tyres Europe, ha dichiarato: “La domanda europea di pneumatici di ricambio è rimasta debole fino al 2025, con una debolezza nei segmenti chiave. I pneumatici autovetture, SUV e veicoli commerciali leggeri sono diminuiti del 5% nel quarto trimestre del 2025 rispetto al quarto trimestre del 2024, chiudendo l’intero anno con un calo del 2%. Il calo riflette la continua pressione macroeconomica: bassa fiducia dei consumatori, crescita limitata dei chilometri percorsi e, nell’arco dell’intero anno, crescente penetrazione delle importazioni.“

• I pneumatici estivi hanno registrato il calo più netto, in calo del 7%, continuando a perdere quote di mercato a favore degli pneumatici All Season.

• I pneumatici invernali sono diminuiti del 2% nell’anno. Il forte calo del quarto trimestre è stato determinato da condizioni meteorologiche più miti, in contrasto con il quarto trimestre del 2024, quando le forti nevicate precoci in alcune parti d’Europa avevano stimolato la domanda.

Anche i volumi di pneumatici per autocarri e autobus si sono indeboliti: in calo del 2% nel quarto trimestre e al 4% per l’anno fiscale 2025, in linea con la debole attività di trasporto merci: le vendite rimangono sensibili alla produzione industriale, che è rimasta contenuta. Anche in questo caso, i volumi sono stati influenzati dall’aumento delle importazioni.

I pneumatici agricoli sono rimasti sostanzialmente stabili nel quarto trimestre, ma hanno chiuso l’anno con un calo del 4%, riflettendo la continua cautela negli investimenti agricoli.

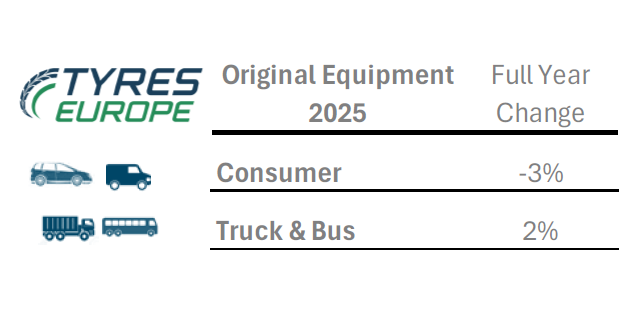

Il mercato del primo equipaggiamento

La debole domanda interna, la crescente pressione delle importazioni e le esportazioni più deboli hanno portato a un ulteriore calo della produzione di veicoli leggeri in Europa. Di conseguenza, i volumi di primo equipaggiamento dei membri nel segmento consumer sono diminuiti del 3% nel 2025.

Dopo un forte calo l’anno precedente, la produzione europea di camion e autobus ha continuato a contrarsi all’inizio del 2025, per poi riprendersi più avanti nel corso dell’anno. Questa ripresa ha prodotto un modesto aumento annuo del 2% nei volumi di pneumatici di primo equipaggiamento per il segmento.

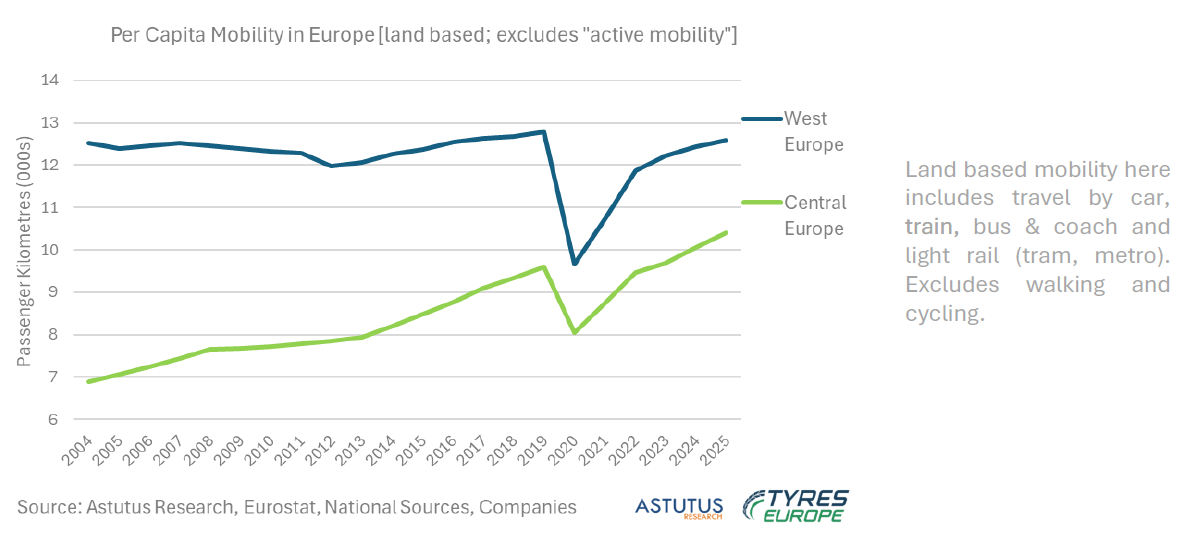

I trend della mobilità in Europa

La mobilità terrestre europea (auto, treno, autobus, pullman e metropolitana leggera) si è in gran parte normalizzata dopo lo shock del Covid e, entro la fine del 2025, è tornata ai livelli pre-pandemici.

Nell’Europa occidentale, la mobilità pro capite era rimasta entro una fascia ristretta prima del 2019. Ha poi registrato una ripresa costante dal 2021 al 2025, attestandosi a circa 12.600 passeggeri-chilometro (PKM), sostanzialmente in linea con la media del periodo 2015-2019, sebbene ancora al di sotto del picco del 2019. L’Europa centrale mostra una crescita strutturale più forte, passando da meno di 7.000 PKM nel 2004 a 10.400 nel 2025, trainata dalla crescita del reddito, dall’aumento del numero di automobili possedute e da una maggiore integrazione economica dell’UE.

Nell’Europa occidentale, la domanda totale di mobilità è storicamente cresciuta perché la crescita demografica ha compensato le tendenze stazionarie pro capite. Tuttavia, nel periodo di previsione, si prevede un calo della popolazione della regione, con forti differenze tra i paesi. L’Europa centrale assisterà a un calo demografico ancora più rapido. Ciononostante, si prevede che l’aumento della mobilità pro capite, sostenuto da redditi più elevati, compenserà ampiamente, con conseguente continua crescita della domanda complessiva.

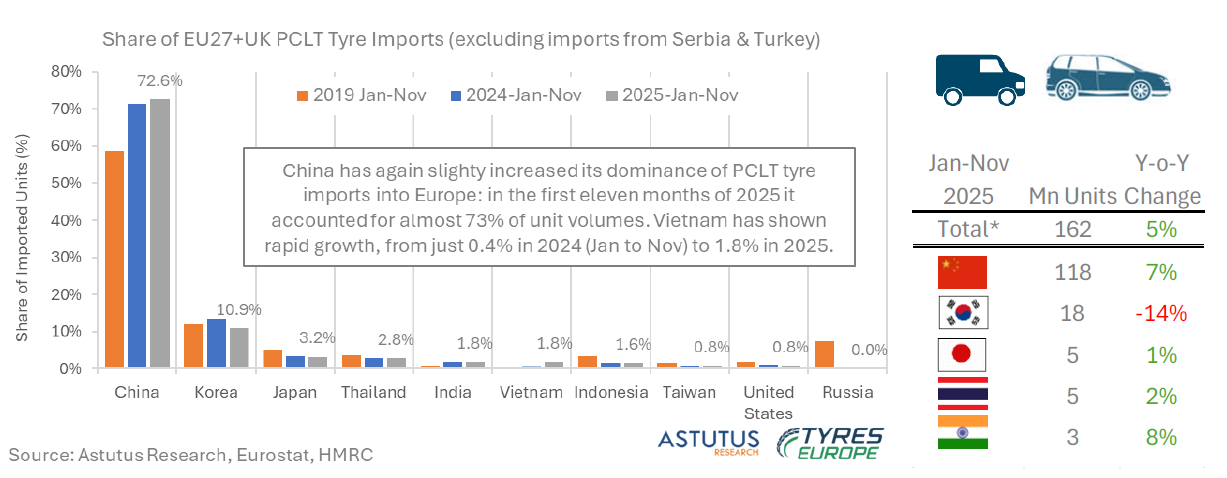

Le importazioni europee di pneumatici PCLT rallentano bruscamente dopo l’impennata di inizio anno

Le importazioni di pneumatici per autovetture e autocarri leggeri (PCLT) in Europa (UE27 più Regno Unito) sono aumentate del 5% nell’anno fino a novembre 2025, trainate principalmente da un balzo del 25% nel primo trimestre. Nel terzo trimestre, la crescita era rallentata all’1% e i volumi sono diminuiti del 10% nei primi due mesi del quarto trimestre. I grossisti hanno anticipato le spedizioni di pneumatici per autovetture cinesi in vista dei dazi UE previsti, che hanno rappresentato il 76% delle importazioni tra settembre e ottobre. La Corea è rimasta la seconda fonte principale, sebbene i volumi siano diminuiti del 14% negli undici mesi rispetto al 2024. L’India ha registrato una crescita superiore alla media e si è classificata al quinto posto, appena davanti al Vietnam, che ha registrato un aumento delle importazioni di oltre quattro volte in un solo anno.

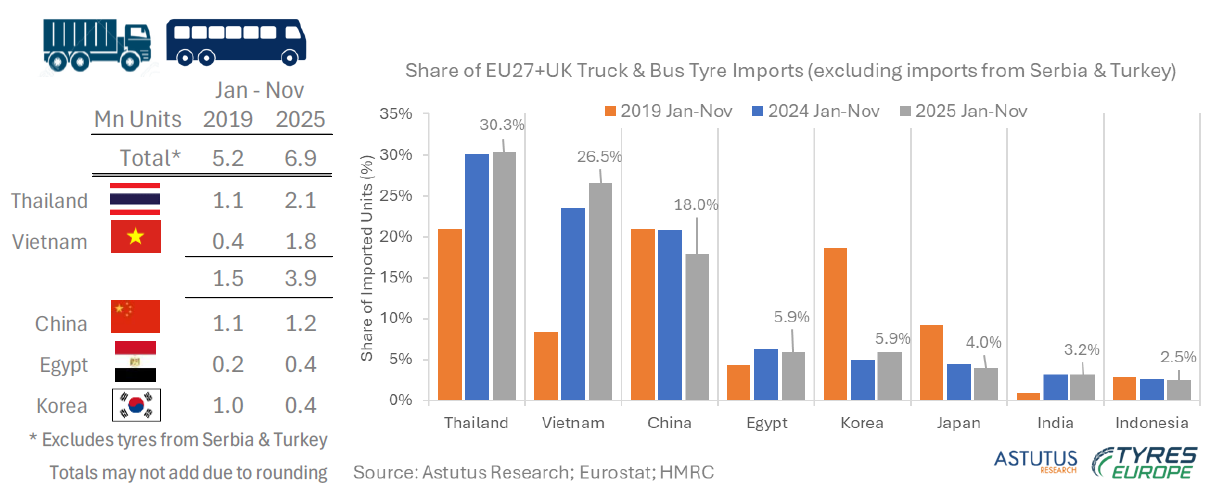

Thailandia e Vietnam continuano a guidare la crescita delle importazioni di pneumatici TBR in Europa

Le importazioni di pneumatici per autocarri e autobus (TBR) nell’UE27 + Regno Unito dai mercati extraeuropei sono aumentate di quasi il 10% nei primi undici mesi del 2025. Le spedizioni da Thailandia e Vietnam sono cresciute del 16% rispetto allo stesso periodo del 2024, portando la loro quota complessiva a quasi il 57%. La posizione della Cina si è indebolita, con volumi di importazione in calo di oltre il 5%. L’Egitto è rimasto il quarto principale fornitore, subito prima della Corea, sebbene le sue spedizioni siano cresciute solo del 4%, meno del mercato. Le importazioni coreane sono aumentate di quasi il 30% su base annua, ma rimangono inferiori di circa il 60% rispetto al 2019, quando il Paese deteneva una quota di quasi il 19%.

Riciclo Tyre-to-Tyre e sostituzione di materie prime vergini

I principali produttori si impegnano ad aumentare la quota di contenuto riciclato e sostenibile nei loro pneumatici. Questo include il riciclo pneumatico-pneumatico, come l’uso di nerofumo recuperato (rCB) e di input derivati dall’olio di pirolisi dei pneumatici. Altre iniziative mirano a sostituire le materie prime vergini con alternative riciclate o di origine biologica provenienti da fonti diverse dai pneumatici, tra cui il PET riciclato chimicamente per la cordicella dei pneumatici e la cenere di lolla di riso come sostituto sostenibile della silice.

Il riciclo Tyre-to-Tyre va verso economie di scala

Il riciclo Tyre to Tyre sta ora superando la fase pilota, poiché i miglioramenti nella tecnologia di pirolisi possono fornire risultati più costanti e di qualità superiore su scala industriale. L’rCB ha raggiunto un livello tale da essere adatto ad applicazioni di pneumatici selezionate senza comprometterne le prestazioni. Gli oli di pirolisi migliorati possono ora essere raffinati in materie prime chimiche per nuova gomma sintetica. Gli elevati tassi di raccolta dei pneumatici fuori uso (PFU) in Europa forniscono ai produttori una base di approvvigionamento affidabile per espandere gli input circolari. Con la maturazione dei processi, livelli di integrazione superiori a percentuali a due cifre sul totale delle materie prime stanno diventando fattibili, segnalando l’inizio di un più ampio passaggio verso una produzione circolare.

Sostituzione di materiali vergini attraverso input sostenibili più ampi

I produttori stanno anche sostituendo i materiali vergini con input riciclati o biodegradabili. Il PET riciclato chimicamente può essere filato in cordone per pneumatici ad alta resistenza con proprietà paragonabili al poliestere vergine. La cenere di lolla di riso offre una fonte di silice rinnovabile a basso tenore di carbonio per mescole con resistenza al rotolamento ottimizzata. Queste sostituzioni non solo riducono le emissioni del ciclo di vita, ma diversificano anche le opzioni di materiali in un momento di crescente volatilità delle materie prime.

Segnali politici e di mercato che rafforzano l’adozione dei criteri

I criteri di fine rifiuto a livello UE potrebbero rimuovere le barriere transfrontaliere per i materiali derivati da PFU e offrire ai produttori maggiore certezza nell’ambito dell’implementazione su larga scala delle strategie basate sul contenuto riciclato. Cambiamenti normativi come il divieto di intaso di manti erbosi in granulato di gomma, sebbene dirompenti nel breve termine, potrebbero reindirizzare la gomma riciclata verso applicazioni P2P di maggior valore. Allo stesso tempo, i produttori, anticipando i futuri requisiti in materia di contenuto riciclato e rispondendo alle crescenti aspettative dei clienti e delle normative, stanno investendo massicciamente nello sviluppo dei prodotti e in partnership più solide nella supply chain. Il risultato è una crescente domanda di materiali secondari di alta qualità e una crescente collaborazione tra riciclatori, produttori di mescole e fornitori di tecnologia, mentre il settore si muove verso una circolarità realmente scalabile.

NOTE

L’Europa occidentale comprende Austria, Belgio, Danimarca, Finlandia, Francia, Germania, Grecia, Irlanda, Italia, Paesi Bassi, Norvegia, Portogallo, Spagna, Svezia, Svizzera, Regno Unito; l’Europa centrale comprende Croazia, Repubblica Ceca, Estonia, Ungheria, Lettonia, Lituania, Polonia, Romania, Slovacchia, Slovenia.

Le importazioni si riferiscono al volume totale (unità) importato dall’UE27 più il Regno Unito da paesi al di fuori della “Grande Europa”. Ai fini di questa analisi, le importazioni da Serbia e Turchia sono pertanto escluse.

PCLT = Somma dei codici SA 40111000 e 40112010; Autocarri e autobus – Codice SA 40112090

Tyres Europe (ex ETRMA) rappresenta 14 aziende associate, le cui vendite globali rappresentano il 70% del mercato mondiale dei pneumatici, tra cui 8 dei primi 10 leader del settore. Complessivamente, questi produttori mantengono una solida presenza nell’Unione Europea (UE) e nei paesi candidati, gestendo oltre 70 stabilimenti produttivi e più di 20 centri di ricerca e sviluppo. In totale, il settore dei pneumatici supporta quasi 500.000 posti di lavoro in tutta l’UE.