Pirelli: nei 9 mesi +8% utile netto a 400,6 milioni di euro, confermati i target 2025

Il Consiglio di Amministrazione di Pirelli & C. Spa ha approvato i risultati al 30 settembre 2025, a maggioranza con il voto favorevole di 9 su 14 consiglieri presenti. Hanno votato contro i consiglieri Chen Aihua, Zhang Haitao, Chen Qian e Fan Xiaohua, mentre Grace Tang si è astenuta. I consiglieri che hanno espresso voto contrario al rendiconto intermedio di gestione hanno motivato il loro dissenso unicamente in ragione della dichiarazione – richiamata nella sezione eventi di rilievo della relazione stessa – di avvenuta cessazione del controllo di Sinochem su Pirelli, in continuità con quanto fatto in occasione dell’approvazione del bilancio 2024.

In un contesto sfidante, caratterizzato da tensioni geopolitiche e commerciali e da una forte volatilità dei cambi, i risultati dei primi nove mesi 2025 evidenziano una solida performance operativa, a conferma dell’efficacia del modello di business e dei programmi chiave del Piano Industriale. In particolare:

Programma Commerciale

I nove mesi 2025 hanno visto un ulteriore rafforzamento sull’High Value. Nel Car ≥18” la crescita dei volumi è stata del +5% (+4% il mercato), con un aumento della quota di mercato nelle

principali aree geografiche sul canale Ricambi (+5% i volumi Pirelli rispetto a +4% del mercato) e sul Primo Equipaggiamento, (+4% i volumi Pirelli, +3% il mercato) grazie al rafforzamento delle partnership con i principali produttori auto in Nord America e in Apac. In ulteriore riduzione l’esposizione sullo Standard (-11% i volumi Pirelli Car ≤17” rispetto a -1% del mercato), in linea con la strategia di una maggiore selettività, particolarmente accentuata in Sud America, per focalizzarsi su prodotti e canali maggiormente profittevoli. L’andamento sopra descritto si traduce in volumi Car in leggera flessione (-1%), a fronte di un mercato globale stabile.

Programma Innovazione

Nei nove mesi 2025 sono state conseguite circa 210 nuove omologazioni con i principali produttori di auto Prestige e Premium, concentrate principalmente sui calettamenti ≥19” e sulle Specialties. È stata ulteriormente consolidata la leadership sulle marcate: in Europa, per esempio, Pirelli può contare su un portafoglio di circa 1.350 omologazioni sul Car ≥19”, superiore di circa 3,2 volte rispetto alla media dei principali concorrenti. In termini di innovazione di prodotto, è stata rafforzata l’offerta con il lancio di 7 prodotti Car (la quinta edizione del PZero a livello globale, il pneumatico UHP di riferimento del settore sviluppato con intelligenza artificiale e virtualizzazione; la nuova generazione del Cinturato – pneumatico estivo dedicato al mercato europeo; Scorpion All Season SF3 per l’Europa; Scorpion XTM All Terrain per il Nord America; Cinturato P6 e Cinturato P9 All Season per il mercato Apac, Carrier per il Sud America), 2 per il Moto (Diablo Powercruiser e Scorpion MX32 Mid Soft, disponibili in tutte le region) e 4 per il Cycling (Cinturato EVO e Pzero Race per il segmento Road; Scorpion XC M e Scorpion XC RC per il segmento mountain bike).

Prosegue intanto la partnership strategica con Bosch GmbH per lo sviluppo di nuove soluzioni software-based e di nuove funzionalità di guida, grazie ai sensori installati nei pneumatici e ai

software proprietari di Pirelli. La tecnologia Cyber Tyre, già disponibile sul mercato, è integrata in selezionati modelli di veicoli di alto di gamma e in fase di sviluppo avanzato su piattaforme

Premium e Prestige. A settembre Aston Martin e Pirelli hanno annunciato l’adozione del sistema Pirelli Cyber Tyre nei futuri modelli della casa inglese.

Nel mese di ottobre Pirelli Cyber Tyre si è aggiudicato il premio Vehicle-2-Everything Innovation of the Year agli AutoTech Breakthrough Awards 2025. Questo riconoscimento, promosso dalla

piattaforma di intelligence Tech Breakthrough che premia le realtà e i servizi più innovativi nel settore della tecnologia automotive, rafforza il posizionamento del Cyber Tyre nella nuova

mobilità, dove rappresenta un elemento cruciale per i Software-Defined Vehicles (SDV), fornendo all’elettronica del veicolo informazioni dettagliate sullo stato del pneumatico e sulle condizioni

del manto stradale, migliorando sicurezza, prestazioni ed efficienza.

Prosegue, inoltre la collaborazione con Movyon, società del gruppo Autostrade per l’Italia, per il monitoraggio del manto stradale, nonché quella con la Regione Puglia per attivare un sistema di

monitoraggio della rete viaria nel territorio regionale con lo scopo di creare una mappa dello “stato di salute” delle strade.

Programma Operations

Nei nove mesi 2025 sono state registrate efficienze lorde per 117 milioni di euro, in linea con le attese e con le tempistiche di sviluppo del programma. Sul fronte della Supply Chain, proseguono i progetti volti a rendere la catena di approvvigionamento sempre più integrata, sostenibile ed orientata alle esigenze dei clienti.

Nei nove mesi 2025 Pirelli ha registrato una crescita dei principali indicatori economici.

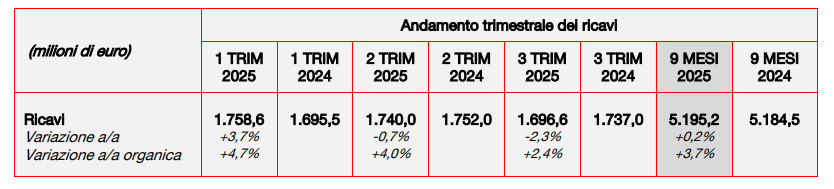

I ricavi sono stati pari a 5.195,2 milioni di euro, con una crescita organica del 3,7% escludendo l’effetto cambi e iperinflazione (-3,4%) e il deconsolidamento di Däckia (-0,1%). Includendo tali effetti, la variazione è stata pari a +0,2% rispetto ai 5.184,5 milioni di euro dei nove mesi 2024. L’High Value rappresenta il 79% del fatturato totale (76% nei nove mesi 2024).

Nel terzo trimestre 2025 i ricavi sono stati pari a 1.696,6 milioni di euro, con una crescita organica del 2,4% escludendo l’effetto cambi e iperinflazione (-4,3%) e il deconsolidamento di Däckia (-0,4%). Includendo tali effetti, la variazione è stata pari a -2,3% rispetto ai 1.737,0 milioni di euro del terzo trimestre 2024.

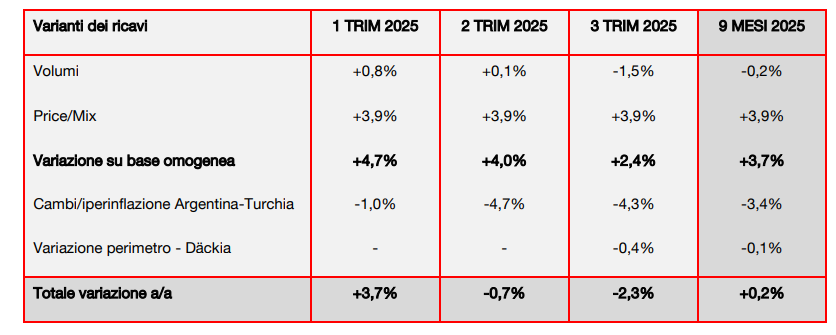

Nei nove mesi 2025 l’andamento dei volumi è stato pari a -0,2%, per effetto di dinamiche di segno opposto sull’High Value e sullo Standard. In particolare, sul Car ≥18’’, Pirelli ha sovraperformato il

mercato, guadagnando quota su entrambi i canali (Primo Equipaggiamento e Ricambi), mentre sul Car ≤17’’ è proseguita la strategia di riduzione dell’esposizione sui prodotti e sui canali meno profittevoli.

Nel terzo trimestre 2025 si sono registrati volumi in calo dell’1,5% per effetto di una crescita sull’High Value (+5% la crescita sul Car ≥18’’, in linea con il trend registrato nei trimestri precedenti) e della già citata strategia di riduzione sullo Standard (-14% la flessione sul Car ≤17’’ nel terzo trimestre) che sconta, inoltre, una sfavorevole base di confronto.

Nei primi nove mesi 2025 il price/mix ha registrato un incremento pari a +3,9% grazie al continuo miglioramento del mix di prodotto e regionale, mentre è stato leggermente negativo il mix di canale per la maggiore crescita sul Primo Equipaggiamento.

Nel terzo trimestre 2025 il price/mix è stato pari a +3,9% (in linea con i trimestri precedenti) grazie soprattutto alla maggiore esposizione all’High Value. L’effetto cambi ha avuto un impatto negativo pari a -3,4% nei primi nove mesi 2025 per effetto della debolezza del dollaro e della volatilità delle valute dei paesi emergenti rispetto all’euro. Tali dinamiche hanno portato a un impatto negativo dei cambi pari a -4,3% nel terzo trimestre 2025 (-4,7% nel secondo trimestre 2025 e -1% nel primo trimestre).

Redditività

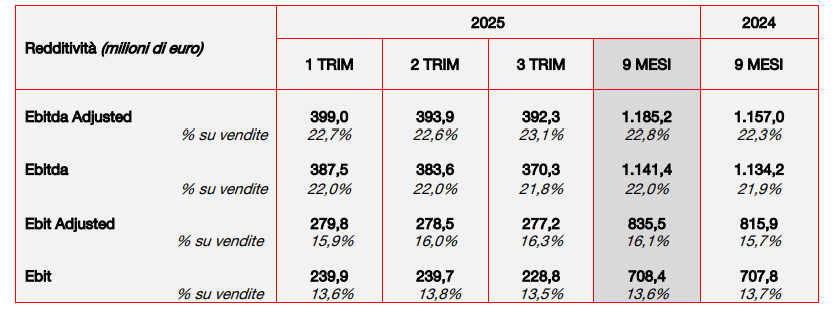

Nei primi nove mesi 2025 l’Ebitda adjusted è stato pari a 1.185,2 milioni di euro, in crescita del +2,4% rispetto ai 1.157,0 milioni di euro del corrispondente periodo 2024. L’Ebit adjusted nei primi nove mesi 2025 è stato pari a 835,5 milioni di euro, in miglioramento di 19,6 milioni di euro rispetto ai 815,9 milioni di euro nel corrispondente periodo 2024, con un margine Ebit adjusted in miglioramento al 16,1% (15,7% un anno prima) grazie al contributo delle leve interne che hanno più che compensato la volatilità dei cambi, l’aumento del costo delle materie prime e inflazione,

nonché l’impatto dei dazi USA in vigore dal 3 maggio.

Più in particolare l’Ebit adjusted riflette principalmente:

- il contributo positivo del price/mix (+140,7 milioni di euro) che ha più che compensato il calo dei volumi (-4,4 milioni di euro), l’aumento del costo delle materie prime (-56,5 milioni di euro) e la negatività dei cambi (-53,2 milioni di euro);

- il positivo effetto delle efficienze (+117,3 milioni di euro) che ha più che compensato l’inflazione dei costi produttivi (-92,7 milioni di euro);

- negativo l’impatto degli ammortamenti (-21,3 milioni di euro) e degli altri costi (-10,3 milioni di euro).

A partire dal 3 maggio sono entrati in vigore i dazi aggiuntivi sulle importazioni Usa del 25% sulle importazioni di pneumatici Car da Brasile ed Europa (questi ultimi rivisti al 15% dal 1° agosto 2025). Il 30 giugno il dazio aggiuntivo da UK è stato modificato al 10%. Sono inoltre in vigore dazi universali che impattano sulle importazioni di pneumatici moto e cycling, con percentuali differenti a seconda del Paese produttore di provenienza. Nei nove mesi 2025 l’impatto complessivo dei dazi è stato pari a 35 milioni di euro, parzialmente compensato dalle misure di mitigazione attivate.

Nel terzo trimestre 2025 l’Ebit adjusted è stato pari a 277,2 milioni di euro (276,8 milioni di euro nel terzo trimestre 2024), con un margine in miglioramento al 16,3% (15,9% nel terzo trimestre 2024). Il price/mix (+46,8 milioni di euro) ha compensato il calo dei volumi (-10,6 milioni di euro), l’impatto delle materie prime (-5,2 milioni di euro) e dei cambi (-34,6 milioni di euro). L’effetto positivo delle efficienze (+47,6 milioni di euro) ha più che compensato l’impatto dell’inflazione (-30,6 milioni di euro). Negativo l’impatto degli ammortamenti (-6,7 milioni di euro) e degli altri costi (-6,3 milioni di euro). Nei primi nove mesi 2025 l’Ebit è stato pari a 708,4 milioni di euro, stabile rispetto ai 707,8 milioni di euro del corrispondente periodo 2024 e include ammortamenti di intangible asset identificati in sede di PPA per 83,3 milioni di euro e oneri one-off, non ricorrenti e di ristrutturazione e altro per 43,8 milioni di euro.

Il risultato da partecipazioni nei primi nove mesi 2025 è pari a +22,8 milioni di euro (+22,5 milioni di euro nel corrispondente periodo 2024). Gli oneri finanziari netti al 30 settembre 2025 sono pari a 158,9 milioni di euro, in deciso miglioramento rispetto ai 225,5 milioni di euro del corrispondente periodo 2024. Tali valori includono le negatività legate a fenomeni di svalutazione valute e iperinflazione, senza impatto sulla generazione di cassa, che sono passate da 65,2 milioni nei nove mesi 2024 a 3,4 milioni di euro nei nove mesi 2025. Al 30 settembre 2025 il costo del debito, calcolato come media degli ultimi dodici mesi, si è attestato al 4,66% (5,06% al 31 dicembre 2024).

Gli oneri fiscali nei primi nove mesi 2025 ammontano a 171,7 milioni di euro, rispetto ai 133,7 milioni di euro dei nove mesi 2024, che includevano i benefici derivanti dagli incentivi fiscali Italia non più presenti a partire dal 2025.

Nei nove mesi 2025 l’utile netto è cresciuto dell’8% a 400,6 milioni di euro, rispetto ai 371,1 milioni del corrispondente periodo 2024. Nel terzo trimestre 2025 l’utile netto è stato pari a 136,6 milioni di euro (139,8 milioni di euro nel terzo trimestre 2024). Il flusso di cassa netto ante dividendi nei primi nove mesi 2025 è stato pari a -362,5 milioni di euro (- 356,8 milioni di euro nel corrispondente periodo 2024) e riflette la consueta stagionalità del business e del capitale circolante, nonché effetti da operazioni straordinarie. In particolare:

- +43,2 milioni di euro relativi alla cessione di Däckia AB a CTS conclusasi il 18 giugno 2025;

- -21,3 milioni di euro, riferibili principalmente al versamento in conto capitale nella joint venture

con il Public Investment Fund (PIF) dell’Arabia Saudita.

Il flusso di cassa netto della gestione operativa dei primi nove mesi 2025 è stato positivo per +43,2 milioni di euro, in miglioramento rispetto ai +32,7 milioni del corrispondente periodo 2024, e riflette:

- l’Ebitda adjusted, in miglioramento rispetto all’anno precedente;

- investimenti materiali e immateriali per 223,5 milioni di euro (235,7 milioni nei nove mesi 2024) destinati principalmente alle attività High Value, all’upgrade tecnologico e all’automazione delle

fabbriche; - “incrementi dei diritti d’uso” pari a 97,1 milioni di euro (89,2 milioni di euro un anno prima). Nel corso del periodo sono stati realizzati diversi progetti, fra cui l’inaugurazione del nuovo magazzino a Campinas e l’efficientamento dei magazzini in Romania;

- un maggior assorbimento di cassa legata al “capitale di funzionamento e altro” per 22,0 milioni di euro (-821,4 milioni di euro nei primi nove mesi del 2025 rispetto a -799,4 milioni nei primi

nove mesi del 2024). Si conferma positiva nel terzo trimestre la gestione delle scorte (20,7% sui ricavi negli ultimi 12 mesi), in progressiva diminuzione rispetto al secondo trimestre 2025 (21,2%) e al primo trimestre 2025 (22,0%).

Nel terzo trimestre 2025, il flusso netto di cassa ante dividendi è stato positivo per 141,2 milioni di euro (162,4 milioni del terzo trimestre 2024). La posizione finanziaria netta al 30 settembre 2025 è pari a -2.537,9 milioni di euro (-2.816,2 milioni di euro nei nove mesi 2024 e -1.925,8 milioni al 31 dicembre 2024). Il margine di liquidità al 30 settembre 2025 è pari a 2.499,4 milioni di euro e garantisce la copertura delle scadenze sul debito verso banche e altri finanziatori fino al quarto trimestre 2027.

Sulla base dei risultati dei primi nove mesi Pirelli conferma – nonostante uno scenario esterno estremamente volatile e sfidante – gli obiettivi resi noti a luglio grazie alla solida crescita organica,

all’efficacia del piano di efficienze e alle azioni di mitigazione dei dazi.