Michelin: nel Q3 vendite in calo del 4%

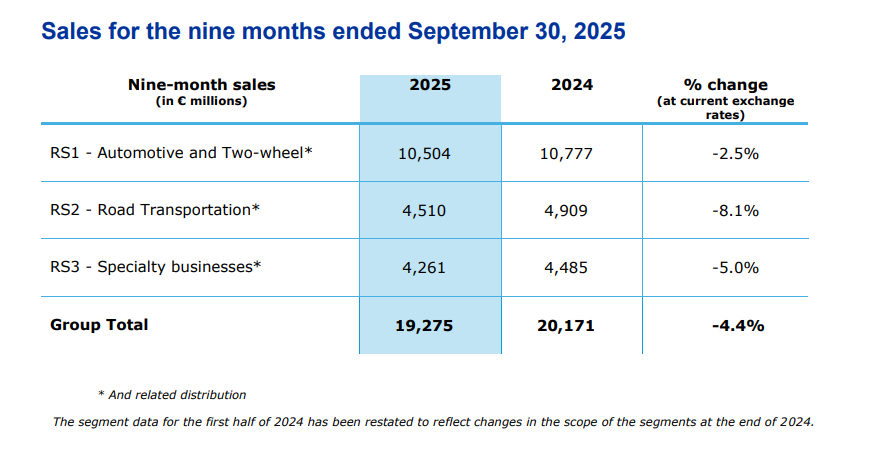

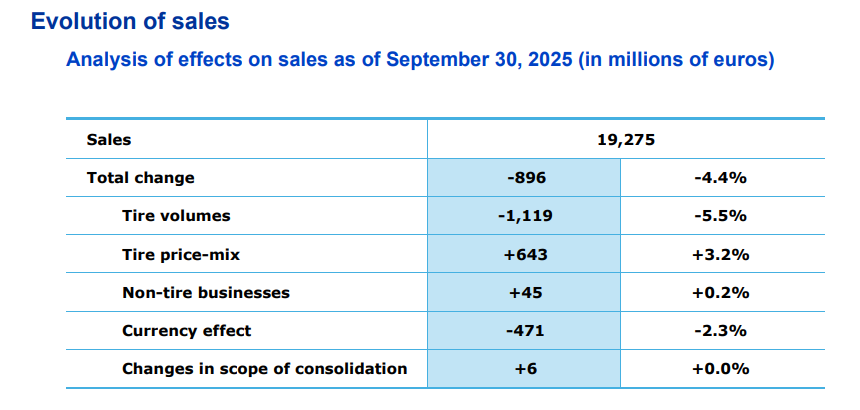

Michelin ha presentato i risultati finanziari del terzo trimestre del 2025, con le vendite del Gruppo a 19,275 miliardi di euro, in calo del 4,4% rispetto allo stesso periodo del 2024, in un contesto economico più deteriorato del previsto, a causa di diversi fattori, a cominciare da un calo dei volumi di pneumatici del 5,5%, significativo nel Primo Equipaggiamento in tutti i segmenti e responsabile di quasi l’80% dei volumi persi, mentre le vendite di Ricambi sono state appesantite dalla crescente concorrenza dei pneumatici importati non appartenenti al pool, in particolare nei marchi di Tier 2 e Tier 3.

L’effetto positivo del mix prezzo dei pneumatici, positivo per il 3,2%, ha contato per 321 milioni di euro, nonostante un rallentamento nel terzo trimestre legato al previsto ammorbidimento delle clausole di indicizzazione contrattuali e all’intensificarsi della concorrenza. L’effetto mix si è mantenuto a un livello elevato, sostenuto dalla crescente quota di prodotti di valore più elevato, in particolare nel segmento premium per autovetture (18 pollici e oltre), e da un effetto mix di mercato positivo, con le vendite di Ricambio che si sono dimostrate più resilienti rispetto al Primo Equipaggiamento.

Anche l’andamento delle vendite dei business non-pneumatici è stato favorevole, con una crescita osservata nella maggior parte dei segmenti e guadagni significativi nelle guarnizioni ad alta tecnologia. L’effetto valutario è, invece, stato fortemente negativo, pari a – 2,3%, correlato al deprezzamento della maggior parte delle valute rispetto all’euro, un impatto che si è accentuato nel terzo trimestre con il continuo calo del dollaro statunitense.

Mercato autovettura e autocarro leggero

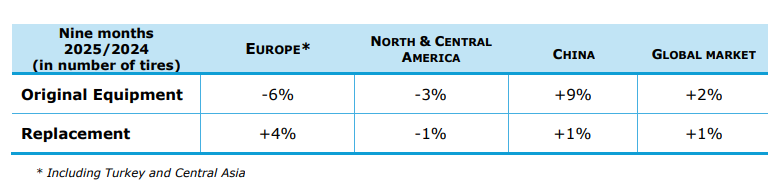

Il mercato mondiale OEM e ricambio sell-in di pneumatici per autovetture e veicoli commerciali leggeri è cresciuto del 2% su base annua nei primi nove mesi del 2024. Nel segmento OEM, la domanda globale è aumentata complessivamente del 2% su base annua. La Cina si è confermata il principale motore di crescita, con un incremento del 9%, mentre i mercati di Europa e Nord e Centro America hanno registrato un andamento al ribasso, con contrazioni rispettivamente del 6% e del 3%. In Asia (esclusa la Cina), il mercato ha registrato un calo del 2%, mentre in Sud America e in Africa, India e Medio Oriente, dove il Gruppo ha una presenza operativa meno significativa, si è registrata una crescita su base annua.

In Europa, il mercato ha continuato a diminuire (-6%), sebbene il ritmo del calo sia stato più lento nel terzo trimestre (-1%) rispetto ai primi sei mesi dell’anno. Questa relativa stabilizzazione del

mercato è dovuta principalmente a una leggera ripresa della domanda di veicoli nuovi e a un quadro più chiaro delle tariffe doganali per le esportazioni verso gli Stati Uniti. In Nord e Centro America, il mercato ha registrato un calo complessivo del 3% nei nove mesi, nonostante una crescita del 3% nel terzo trimestre. L’aumento del terzo trimestre è stato trainato da due fattori: gli acquirenti che hanno agito prima della scadenza dei sussidi fiscali per l’acquisto di veicoli elettrici, che hanno accelerato le vendite durante il periodo, e il fatto che l’impatto dei dazi doganali sui prezzi è stato inferiore alle aspettative.

In Cina, il mercato è cresciuto del 9% nei nove mesi, con un aumento del 4% nel terzo trimestre. Questa crescita più lenta su base annua è dovuta principalmente a una base di confronto meno favorevole, poiché il programma di sussidi pubblici, che ha notevolmente sostenuto la domanda interna, è stato lanciato nel terzo trimestre del 2024. Le esportazioni di veicoli sono rimaste solide durante il periodo.

La domanda globale di pneumatici di ricambio è aumentata dell’1% su base annua nei primi nove mesi del 2025, con le importazioni di pneumatici a basso costo che hanno rappresentato una quota significativa della crescita del mercato nella maggior parte delle regioni. La domanda di vendita nel mercato europeo è aumentata del 4% nello stesso periodo. Sebbene le importazioni di pneumatici cinesi a basso costo abbiano mostrato segni di rallentamento verso la fine del terzo trimestre, sono state il principale motore di crescita nei primi nove mesi del 2025, con i dealer che hanno accumulato scorte in previsione di dazi doganali più elevati verso la fine dell’anno.

Tuttavia, questo accumulo di scorte non ha avuto ripercussioni sui marchi del Gruppo. Il mercato nordamericano e centroamericano ha registrato una leggera contrazione dell’1% su base annua. Come in Europa, il mercato è stato sostenuto per tutta la prima metà del 2025 dalle importazioni di pneumatici a basso costo in vista dell’introduzione di dazi doganali aggiuntivi. Questo afflusso ha subito un rallentamento nel terzo trimestre, il che spiega in parte la contrazione del mercato del 4% in quel periodo. In Cina, il mercato è cresciuto di un leggero 1% su base annua, grazie a un forte aumento del 4% della domanda interna nel terzo trimestre.

Il mercato dei pneumatici due ruote ha registrato una leggera crescita nei nove mesi, nonostante un rallentamento nel terzo trimestre, in particolare in Nord America, dove l’introduzione di dazi doganali ha pesato sugli affari. Il mercato dei pneumatici biciclette ha continuato la sua fragile ripresa e le tendenze sono variate a seconda della regione, con Europa e Sud America che hanno registrato risultati migliori rispetto al Nord America.

Come è andata Michelin

Le vendite del segmento Automotive, Due Ruote e della relativa distribuzione si sono attestate a 10,504 miliardi di euro a fine settembre 2025, rispetto ai 10,777 miliardi di euro di fine settembre 2024, con un calo del 2,5%. I volumi del segmento sono diminuiti del 2,9%, penalizzati dalle deboli vendite in Nord America, nonostante la notevole crescita in Cina, in particolare nel Primo equipaggiamento.

Nel Primo Equipaggiamento, i volumi di vendita sono rimasti in calo a fine settembre 2025. In Nord America ed Europa, le regioni più colpite, questo calo è spiegato sia dalla debolezza dei mercati automobilistici sia da un mix sfavorevole di marchi e modelli di veicoli, con il Gruppo sovraesposto al segmento premium. Tuttavia, il terzo trimestre mostra volumi di vendita positivi, confermando l’inflessione osservata nel secondo trimestre. Questo miglioramento è stato reso possibile da un rinnovato slancio del mercato, in particolare in Nord America, e dall’efficace riposizionamento del Gruppo verso modelli di veicoli più apprezzati dai consumatori, in particolare in Cina.

Nel segmento Ricambi, i volumi sono diminuiti rispetto allo stesso periodo del 2024, in un contesto di mercato artificialmente alimentato da massicce importazioni di pneumatici a basso costo in previsione di dazi doganali e/o misure antidumping. Queste importazioni hanno penalizzato in particolare le vendite di pneumatici di marchi di secondo livello in Europa e Nord America.

Allo stesso tempo, il Gruppo continua a implementare la sua strategia, dando priorità al marchio Michelin e al segmento premium da 18 pollici in su, che rappresenta il 68% delle vendite del Gruppo, e registra una crescita a due cifre per la categoria da 19 pollici e oltre, trainata in particolare dal forte slancio delle vendite in Cina per questo segmento.

In Nord America, il Gruppo è stato temporaneamente penalizzato nel terzo trimestre dalla riorganizzazione del suo modello distributivo, la cui piena implementazione è stata ritardata; la transizione sarà completata nel quarto trimestre. L’effetto price-mix è positivo, sebbene in rallentamento nel trimestre. L’effetto mix rimane fortemente sostenuto dal mix di prodotto nel segmento Passenger Light Truck, ma nel terzo trimestre è stato attenuato dalla ripresa proporzionale del Primo Equipaggiamento all’interno delle vendite totali del segmento e dal rallentamento dell’attività in Nord America, che ha pesato sul mix geografico. L’effetto prezzo rimane positivo, sebbene diminuito nel terzo trimestre a causa del venir meno dell’impatto favorevole delle clausole di indicizzazione contrattuale e dell’intensificarsi della concorrenza, in particolare in Nord America, in un contesto di condizioni doganali fluttuanti.

Il business delle due ruote ha registrato una solida crescita a fine settembre 2025, trainata dai segmenti più redditizi: moto per il tempo libero e commuting. La crescita dell’attività motociclistica è stata sostenuta dal forte slancio in Europa e Nord America, dove il Gruppo sta rafforzando le proprie posizioni. La performance in Cina è stata notevole, alimentata dalla crescente domanda di scooter elettrici premium, un segmento in cui il Gruppo ha una presenza significativa. Le oscillazioni dei tassi di cambio hanno avuto un impatto negativo sulle vendite del segmento.

Truck tires

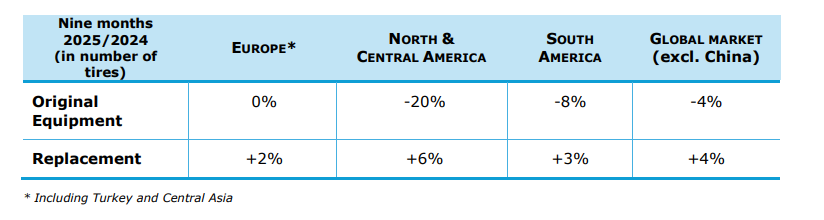

Il mercato globale (esclusa la Cina) dei pneumatici per autocarri di primo equipaggiamento e di ricambio è aumentato del 2% rispetto ai primi nove mesi del 2024. In Cina, dove la presenza del Gruppo è trascurabile, la domanda è aumentata del 3% nel periodo di nove mesi. Nel segmento Primo Equipaggiamento, il mercato globale, esclusa la Cina, è diminuito del 4% nei primi nove mesi del 2025, risentendo in particolare della contrazione in Nord America.

Il mercato europeo è rimasto stabile, con una crescita pari a zero nei primi nove mesi. Come previsto, il calo della domanda ha toccato il fondo nei primi tre mesi dell’anno e la ripresa iniziata nel secondo trimestre ha accelerato nel terzo, con una crescita che ha raggiunto il 9%. Tuttavia, questa ripresa è stata dovuta principalmente a una base di confronto molto bassa, poiché il mercato rimane molto debole in termini assoluti.

Inoltre, l’entità della ripresa non è stata così ampia come inizialmente previsto dai produttori di autocarri. In Nord e Centro America, il mercato è crollato del 20% nei primi nove mesi complessivi, senza rallentare il ritmo del calo nel terzo trimestre (-24%). Questa tendenza al ribasso riflette due fattori principali: (i) le numerose incertezze politiche (incluso il possibile allentamento delle normative ambientali) e le incertezze economiche hanno reso i gestori delle flotte riluttanti a investire in nuovi veicoli, e (ii) i produttori hanno accumulato scorte di camion, che devono vendere prima di poter aumentare i loro tassi di produzione.

In Sud America, la domanda è diminuita dell’8% nel periodo, con un calo che si è aggravato al 14% nel terzo trimestre. La situazione economica del Brasile, già penalizzata dagli elevati tassi di interesse e dal forte deprezzamento del real, ha sofferto ulteriormente dall’estate e dall’introduzione di elevati dazi doganali sulle esportazioni verso gli Stati Uniti.

Il mercato globale delle vendite di pneumatici di ricambio (esclusa la Cina) è cresciuto del 4% nei primi nove mesi del 2025. In Europa, la domanda è aumentata del 2% nell’intero periodo, ma la sua crescita è rallentata allo 0% nel terzo trimestre, ostacolata dalla scarsa attività di trasporto. Si è registrato un elevato livello di importazioni di pneumatici asiatici a basso costo, favorito dal rinvio delle spedizioni americane, dai costi di spedizione contenuti e dal dollaro statunitense più debole rispetto all’euro. Al contrario, la fascia premium del mercato ha subito una contrazione.

In Nord e Centro America, il mercato ha registrato un incremento complessivo del 6%, grazie al trend positivo registrato dall’inizio dell’anno e alla crescita del 10% nel terzo trimestre. In un contesto di attività di trasporto stabile, il mercato è stato trainato dagli acquisti in vista dell’introduzione di dazi doganali aggiuntivi, pur continuando a essere sostenuto da un effetto di trascinamento meccanico dovuto alla debole domanda nel segmento del Primo Equipaggiamento. In Sud America, la domanda è aumentata di un leggero 3% su base annua, riflettendo due tendenze contrastanti: (i) un calo dell’8% del mercato in Brasile, nonostante un altro forte aumento delle importazioni nel terzo trimestre; e (ii) una forte crescita del 27% in Argentina, trainata da una politica di apertura alle importazioni.

Come è andata Michelin

Le vendite del segmento Trasporto su Strada (e relativa distribuzione) ammontavano a 4,510 miliardi di euro a fine settembre 2025, rispetto ai 4,909 miliardi di euro dello stesso periodo del 2024, con un calo dell’8,1%.

Il contesto di mercato rimane difficile, caratterizzato da una generale flessione nel mercato del Primo Equipaggiamento e da una crescente pressione delle importazioni di pneumatici asiatici a basso costo nel mercato Ricambio. In questo contesto, il Gruppo ha registrato un calo dei volumi (-9%), riflettendo principalmente il forte calo nei mercati del Primo Equipaggiamento in Nord America e Sud America.

Nel Ricambio, le vendite sono diminuite, penalizzate dalla debole attività di trasporto merci, e la ricostruzione è stata particolarmente colpita dalla concorrenza dei pneumatici asiatici a basso costo, soprattutto in Nord America.

Il Sud America ha registrato una crescita e il Gruppo ha rafforzato la propria posizione nel segmento premium del mercato. L’effetto prezzo è rimasto positivo, sebbene il suo impatto si sia attenuato nel terzo trimestre a causa del rallentamento degli aumenti legati alle clausole di indicizzazione contrattuale e dell’intensificarsi della concorrenza, in particolare in Nord America, in un contesto economico che ha gravato sui clienti delle flotte.

L’effetto mix è stato positivo, ma ha risentito del calo delle vendite in Nord America, che ha inciso negativamente sul mix geografico. Le attività di Connected Solutions sono progredite, in particolare in Europa e Sud America, dove il Gruppo ha rafforzato la propria posizione di mercato. Le oscillazioni dei tassi di cambio hanno avuto un impatto negativo sulle vendite del segmento.

Specialty businesses

Pneumatici per l’industria mineraria: si prevede che la domanda di pneumatici per l’industria mineraria rimarrà solida nel lungo termine, grazie al crescente fabbisogno di estrazione mineraria a supporto della transizione energetica e dei progressi tecnologici. In questo contesto, il mercato è cresciuto nei primi nove mesi del 2025, sostenuto in particolare dalla maggiore domanda di pneumatici di dimensioni maggiori.

Pneumatici per applicazioni extra-stradali (Agricoltura, Edilizia e Movimentazione Materiali): in questi segmenti, dove la domanda è complessivamente divisa equamente tra vendite di Primo Equipaggiamento (OE) e Ricambio, la crescita è stata eterogenea nel primo trimestre, con la domanda di Primo Equipaggiamento (OE) rimasta depressa su tutta la linea e la domanda di Ricambio che ha dimostrato una maggiore resilienza. I mercati OE hanno generalmente continuato a registrare un andamento al ribasso nel periodo. Per quanto riguarda i pneumatici agricoli, molti agricoltori hanno rinnovato le proprie attrezzature negli ultimi anni e sono stati in grado di rinviare le proprie decisioni di investimento in un periodo particolarmente incerto, con numerosi rischi di barriere commerciali. Il mercato dei pneumatici per l’edilizia ha iniziato a registrare una leggera ripresa a partire dalla fine del primo semestre, ma è rimasto saldamente in territorio negativo per i nove mesi complessivi, con un calo del 9%. La domanda di sostituzione in tutti e tre i segmenti è rimasta complessivamente stabile rispetto ai primi nove mesi del 2024. Per quanto riguarda i pneumatici agricoli, la leggera crescita in Nord America ha compensato il calo in Europa. Il mercato dei pneumatici per l’edilizia ha registrato una leggera crescita su base annua, trainato dal dinamismo del segmento Infrastrutture in Nord America. Infine, il segmento Materials Handling è rimasto stabile nei nove mesi fino a fine settembre 2025, sia in Europa che in Nord America.

Pneumatici per aeromobili: questo mercato ha registrato un’espansione nei nove mesi, trainato dalla crescita sostenuta del segmento dell’aviazione commerciale dovuta all’aumento sia delle rotazioni che delle dimensioni della flotta. Il mercato dell’aviazione generale è tornato ai livelli pre-Covid ed è ora stabile.

Le vendite del segmento Attività Specialistiche (e relativa distribuzione) ammontavano a 4,261 miliardi di euro a fine settembre 2025, rispetto ai 4,485 miliardi di euro dello stesso periodo del 2024, con un calo del 5,0%.