Mercato pneumatici di ricambio: nel primo semestre tutti i segmenti negativi, tranne il due ruote

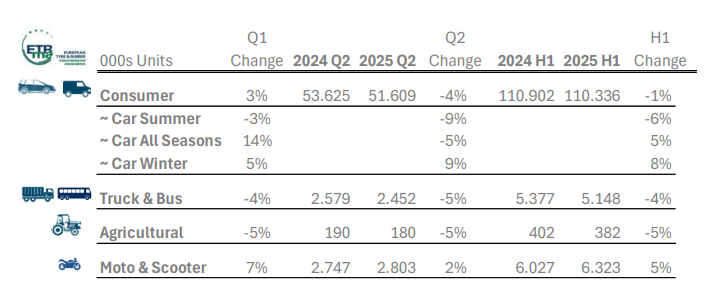

L’Associazione Europea dei Produttori di Pneumatici e Gomma (ETRMA) ha pubblicato i dati di vendita dei pneumatici di ricambio dei suoi membri per il secondo trimestre e il primo semestre del 2025. In particolare, nei primi 6 mesi del 2025 il mercato autovetture e veicoli commerciali leggeri è a -1% sullo stesso periodo 2024, con un -6% sull’estivo, un +5% sull’all season e un +8% sull’invernale. Il TBR cala del 4% nel semestre e anche l’agricolo è negativo, del 5%. L’unico segmento positivo è, quindi, il moto & scooter, con una crescita del 5%.

Adam McCarthy, Segretario Generale dell’ETRMA, ha dichiarato: “Gli sviluppi del secondo trimestre confermano il difficile contesto economico e geopolitico, che continua a minare la fiducia del mercato e gli investimenti. Solo il segmento Moto e Scooter ha beneficiato di un calo dei volumi non-pool. L’andamento del secondo trimestre si riflette nei risultati del primo semestre. Nel segmento Consumer, un calo del 4% nel secondo trimestre ha portato a volumi leggermente negativi nel primo semestre. Per entrambi i segmenti di pneumatici per autocarri e agricoli, il secondo trimestre ha sostanzialmente seguito l’andamento dei primi tre mesi. Di conseguenza, ad eccezione di Moto e Scooter, i volumi sono inferiori a quelli registrati nel primo semestre del 2019 (prima del Covid): Consumer -2,8%, Autocarri -14,3% e pneumatici agricoli -47%”.

Import PCLT

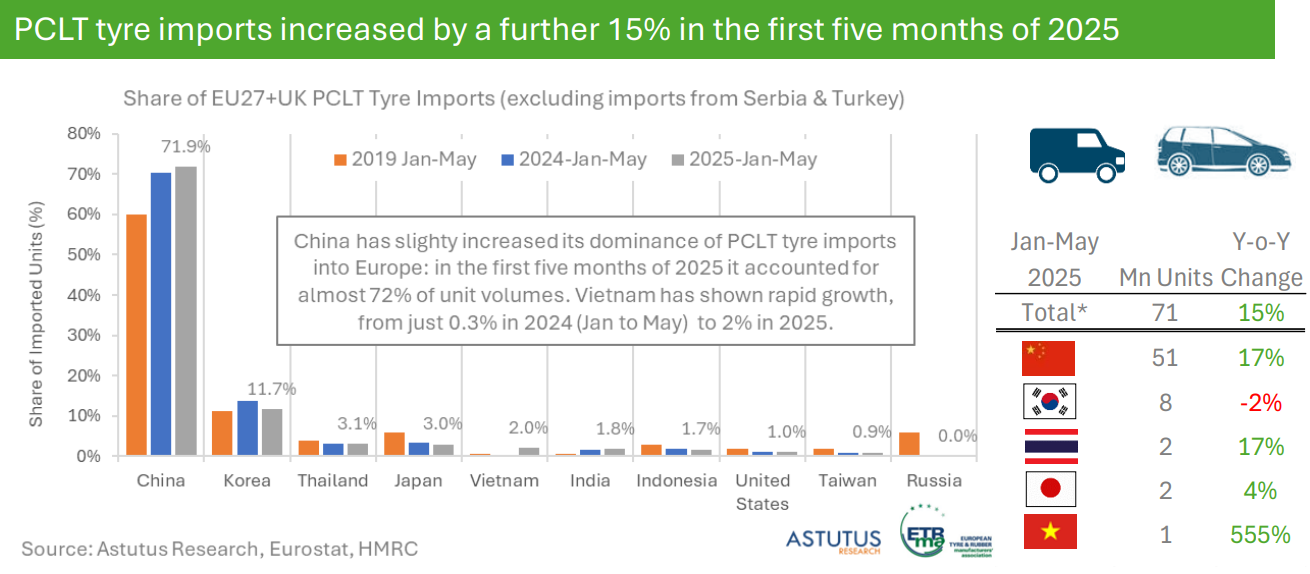

Le importazioni di pneumatici per autovetture e autocarri leggeri (PCLT) in Europa (UE27 più Regno Unito) continuano ad aumentare: nei primi cinque mesi del 2025, i volumi sono aumentati del 15% rispetto allo stesso periodo del 2024. Cina e Thailandia hanno entrambe registrato una forte crescita, con un aumento del 17% su base annua delle unità nel periodo. Il Vietnam ha rapidamente scalato la classifica dei principali importatori, ora al quinto posto davanti a India e Indonesia. Sebbene i volumi siano ancora relativamente bassi, pari a 1,4 milioni di unità nei cinque mesi, ciò rappresenta un aumento di oltre 6 volte rispetto ai soli 0,2 milioni di pneumatici nello stesso periodo del 2024 e già il doppio degli 0,7 milioni dell’intero 2024.

Import TBR

Le importazioni di pneumatici per autocarri e autobus (UE27 + Regno Unito) da paesi extraeuropei sono aumentate di quasi il 15% nei primi cinque mesi del 2025. Le importazioni dalla Thailandia sono aumentate in linea con il totale e si sono mantenute la principale fonte. I pneumatici per autocarri e autobus dal Vietnam sono cresciuti a un ritmo più che doppio, e il Paese ha rappresentato oltre un quarto delle importazioni, in aumento rispetto a circa un quinto nello stesso periodo del 2024. La Cina è scesa al terzo posto tra gli importatori, in calo rispetto al secondo posto nei primi cinque mesi del 2024. La Corea ha aumentato leggermente la sua quota, ma rimane significativamente al di sotto di quella raggiunta nel 2019.

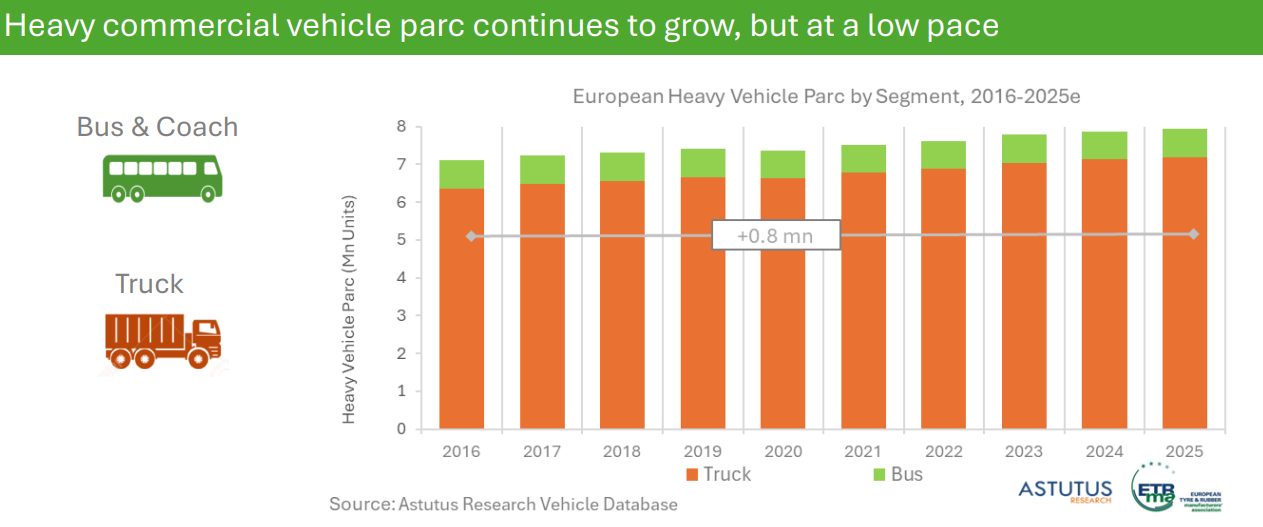

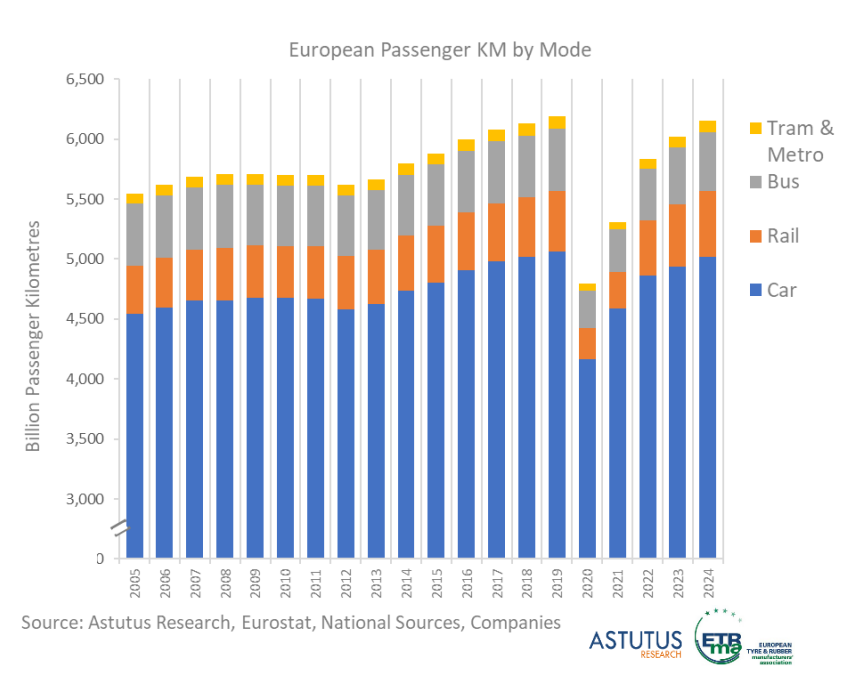

Nel frattempo, il parco autobus e pullman europeo è diminuito durante la pandemia, con veicoli ritirati dalle strade a causa del drastico calo del numero di viaggiatori. Sebbene il volume di passeggeri abbia registrato una certa ripresa, il calo degli spostamenti pendolari fa sì che rimanga al di sotto dei livelli pre-pandemia. Le nuove immatricolazioni di autobus sono aumentate sia nel 2023 che nel 2024, riflettendo gli investimenti per modernizzare le flotte e incoraggiare il passaggio dall’auto al trasporto pubblico. Per il parco camion, la lenta transizione verso veicoli più pesanti con una maggiore capacità media e un utilizzo più efficiente (migliore pianificazione del percorso, meno corse a vuoto) continuerà a limitare l’aumento del numero di veicoli. Si è tuttavia assistito a una tendenza verso vettori con sede nell’Europa centrale che “esportano” i loro servizi in tutta la regione, con conseguente brusco spostamento verso est della crescita del parco camion.

Come e quanto si spostano i cittadini europei

Entro la fine del 2024, la mobilità aggregata dei passeggeri in Europa si stava avvicinando ai livelli del 2019, ma non ancora ai livelli pre-pandemici. Le modalità di trasporto che dipendono maggiormente dal traffico pendolare (autobus, tram e metropolitana) hanno registrato la ripresa più lenta. Il trasporto ferroviario, al contrario, ha già superato i massimi precedenti, nonostante le interruzioni in alcuni mercati dovute a scioperi, maltempo all’inizio del 2024 e interruzione dei servizi causata da lavori infrastrutturali volti ad aumentare la capacità.