Michelin: vendite in calo del 3,4% nel primo semestre

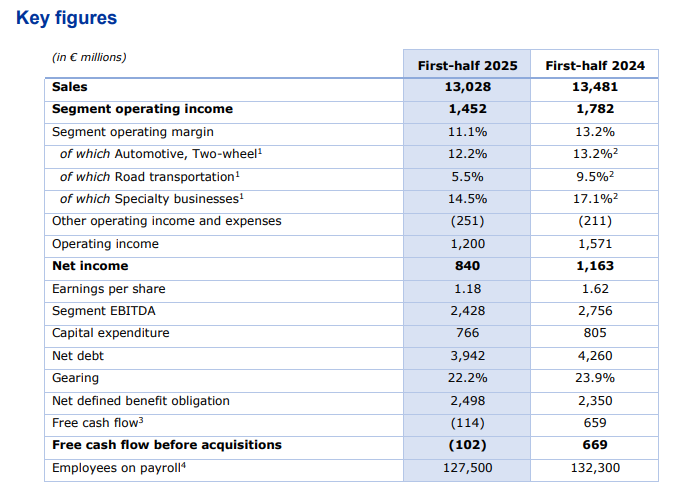

Michelin ha presentato i risultati finanziari del primo semestre 2025. Le vendite si sono fermate a 13,028 miliardi di euro nei primi sei mesi del 2025, in calo del 3,4% rispetto ai 13,481 miliardi di euro registrati nello stesso periodo del 2024. Il calo è attribuibile all’impatto netto dei seguenti fattori:

- un calo del 6,1% dei volumi di pneumatici, principalmente a causa del significativo rallentamento delle vendite di Primo Equipaggiamento in tutti e tre i segmenti;

- un aumento del 4,0% dovuto all’effetto favorevole del mix prezzi, che riflette l’impatto positivo sui prezzi di 285 milioni di euro derivante dall’applicazione delle clausole di indicizzazione contrattuali e degli adeguamenti dei prezzi locali, l’effetto positivo sul mix di 257 milioni di euro derivante dallo spostamento verso prodotti ad alto valore aggiunto come i pneumatici per autovetture da 18 pollici in su, e la variazione positiva del mix di mercato a favore del segmento Ricambi, che ha mostrato una maggiore resilienza rispetto al segmento Primo Equipaggiamento;

- crescita delle vendite non-pneumatici, trainata principalmente dai business Lifestyle e Connected Solutions, che hanno mantenuto il loro slancio;

- un effetto valutario negativo dell’1,5%, che riflette principalmente il deprezzamento della maggior parte delle valute nei confronti dell’euro, in particolare del dollaro statunitense nel secondo trimestre e del real brasiliano;

- il minore impatto delle variazioni di perimetro, in assenza di transazioni significative nel periodo.

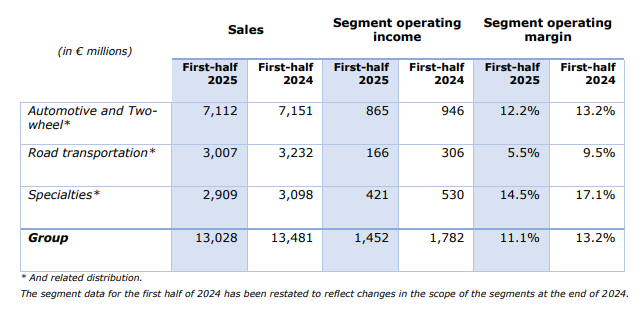

Il risultato operativo del segmento è stato pari a 1,452 miliardi di euro, pari all’11,1% del fatturato, nel primo semestre del 2025, rispetto a 1,782 miliardi di euro e al 13,2% del primo semestre del 2024. La diminuzione di 330 milioni di euro riflette l’impatto netto dei seguenti fattori:

- una diminuzione di 9 milioni di euro dovuta alle variazioni di perimetro, derivanti da transazioni singolarmente non significative;

- un effetto volume sfavorevole di 451 milioni di euro, che riflette:

o il calo dei volumi venduti;

o il calo dei costi fissi derivante dal calo della produzione e dal generale sottoutilizzo della capacità produttiva; - un aumento di 499 milioni di euro dovuto all’effetto positivo del mix prezzi, composto da:

o un effetto prezzo favorevole, derivante dagli aggiustamenti al rialzo apportati all’applicazione delle clausole di indicizzazione contrattuali e dagli aumenti di prezzo introdotti nel 2024 e all’inizio del 2025;

o un effetto mix favorevole, che riflette l’aumento delle vendite di pneumatici per autovetture da 18 pollici in su, la relativa debolezza delle vendite di pneumatici per il primo equipaggiamento e la crescita delle vendite di pneumatici per il settore minerario; - una diminuzione di 240 milioni di euro derivante dall’aumento del costo delle materie prime a fine 2024, che ha fatto aumentare il costo del venduto nella prima metà del 2025, incluso un costo aggiuntivo di diverse decine di milioni di euro relativo all’attuazione del Regolamento dell’Unione Europea sulla deforestazione;

- un aumento di 175 milioni di euro dei costi di produzione e logistica, in particolare a causa dell’aumento delle tariffe doganali sui prodotti finiti;

- una modesta diminuzione di 23 milioni di euro rispetto alla crescita su base annua delle spese generali, amministrative e di vendita (SG&A) (incluse principalmente spese amministrative e generali, spese di vendita e spese di ricerca e sviluppo) nelle attività Tire, a testimonianza della capacità del Gruppo di gestire i costi e compensare gran parte dell’impatto dell’inflazione, in particolare sui costi del personale;

- un aumento di 12 milioni di euro del contributo delle attività non Tire, in linea con la crescita del fatturato e a riflesso di un buon livello di redditività;

- una diminuzione di 48 milioni di euro dovuta all’andamento dei tassi di cambio, dovuta al deprezzamento di molte valute del Gruppo rispetto all’euro;

- un aumento complessivo di 105 milioni di euro dovuto ad altri fattori di costo favorevoli, tra cui un adeguamento degli accantonamenti per la retribuzione variabile per il 2025.

Gli altri proventi e oneri operativi rappresentano un onere netto di 251 milioni di euro, in aumento di 40 milioni di euro rispetto al primo semestre del 2024. Sono costituiti principalmente da accantonamenti e svalutazioni per la ristrutturazione aziendale: da un lato, gli accantonamenti effettuati nel primo semestre del 2025, a seguito degli annunci di ristrutturazione in Messico e Brasile, dall’altro, la costituzione di nuovi accantonamenti e svalutazioni relativi all’ammortamento dei marchi acquisiti e delle relazioni con i clienti.

L’utile netto ammonta a 840 milioni di euro, pari al 6,4% del fatturato, rispetto a un utile di 1,163 miliardi di euro nel primo semestre del 2024 (8,6% del fatturato). Tale diminuzione include la rilevazione di un accantonamento negativo di 140 milioni di euro per anticipi concessi alla joint venture Symbio e rischi futuri. Ciò segue l’annuncio di Stellantis, co-azionista e principale cliente di Symbio, di terminare il suo programma di sviluppo della tecnologia delle celle a combustibile.

Posizione finanziaria netta

Al 30 giugno 2025, il flusso di cassa libero post acquisizioni è stato pari a -114 milioni di euro, rispetto ai +659 milioni di euro al 30 giugno 2024. Questo livello di generazione di cassa nel primo semestre è, tuttavia, in linea con la consueta stagionalità delle attività del Gruppo, ha affermato Michelin. Al 30 giugno 2025, il Gruppo presentava un rapporto debito/patrimonio netto del 22,2%, corrispondente a un indebitamento finanziario netto di 3,942 miliardi di euro, in calo di 318 milioni di euro rispetto al 30 giugno 2024.

Prospettive per il 2025

Per il 2025 nel suo complesso, si prevede che i mercati dei pneumatici all’ingrosso rimarranno stabili rispetto al 2024, in un contesto di elevata incertezza in termini di attività economica, tariffe doganali e tassi di cambio. Per affrontare questo contesto instabile, Michelin fa affidamento sui suoi fondamentali: team agili e motivati, soluzioni differenziate apprezzate dai clienti più esigenti, mercati diversificati e una forte presenza locale nelle regioni chiave, nonché la solidità finanziaria necessaria per prendere decisioni in autonomia e gestire le operazioni in modo efficace. In assenza di un ulteriore deterioramento del contesto economico nella seconda metà dell’anno, Michelin mantiene le sue ambizioni finanziarie per il 2025.

Florent Menegaux, Presidente e Amministratore Delegato: “I fondamentali del Gruppo sono risorse decisive in questi periodi instabili e altamente imprevedibili. Ci consentono di gestire le nostre attività nel modo più accurato possibile e di adattarci al meglio alle turbolenze. Vorrei ringraziare tutti i team Michelin per il loro impegno quotidiano in questo contesto. Siamo determinati a rafforzare ulteriormente la resilienza del nostro modello di business senza rinunciare alle nostre ambizioni a medio termine.”

Pneumatici per autovetture, veicoli commerciali leggeri e veicoli a due ruote

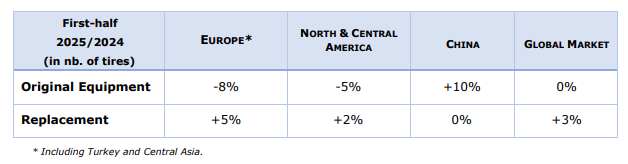

Il mercato globale dei pneumatici per autovetture e veicoli commerciali leggeri, sia in primo equipaggiamento che in sostituzione, è cresciuto complessivamente del 2% nella prima metà del 2025, con un aumento del 3% nelle vendite di ricambi e una stabilità dello 0% nel segmento OE.

Primo equipaggiamento

Nel segmento Original Equipment, la domanda globale ha subito variazioni a seconda della regione, ma ha chiuso il periodo invariata rispetto all’anno precedente (+0%). La domanda è diminuita drasticamente in Europa e Nord America, dove le numerose incertezze economiche e normative hanno frenato il potere d’acquisto e la spesa dei consumatori. Al contrario, la domanda è stata molto forte in Cina, sostenuta da un programma di incentivi governativi per l’acquisto di nuovi veicoli.

Sebbene il mercato europeo abbia subito una contrazione dell’8% nel primo semestre, il tasso di calo è diminuito dall’11% del primo trimestre al 5% del secondo. Le vendite di veicoli nuovi sono state influenzate dall’erosione del potere d’acquisto e dalle incertezze normative, che hanno portato i consumatori a rinviare le loro decisioni di acquisto. Anche in Nord e Centro America, il mercato ha subito una forte contrazione, con cali del 5% registrati sia nel primo che nel secondo trimestre. Le turbolenze generate dalla minaccia di dazi elevati hanno pesato pesantemente sull’attività dei produttori nel primo semestre del 2025. Inoltre, la transizione verso veicoli elettrici o ibridi ha rallentato durante il periodo.

In Cina, la domanda è cresciuta del 10%, poiché i consumatori hanno beneficiato degli incentivi governativi per l’acquisto di nuovi veicoli introdotti nel 2024, sebbene il tasso di assorbimento abbia rallentato nel secondo trimestre. Anche le esportazioni di nuovi veicoli sono rimaste sostenute. Metà di tutte le vendite nel primo semestre del 2025 ha riguardato veicoli elettrici o ibridi, confermando il chiaro primato della Cina nella transizione verso le auto a energia rinnovabile. In Asia, esclusa la Cina, la domanda è diminuita del 2%, mentre è aumentata in Africa, India e Medio Oriente (+3%).

Ricambio

La domanda globale di pneumatici di ricambio è aumentata del 3% su base annua. Mentre la domanda interna in Cina è stata relativamente debole nel primo semestre, altri mercati hanno mostrato una buona tenuta, alcuni dei quali hanno risentito delle elevate importazioni di pneumatici a basso costo.

La domanda di vendita in Europa è aumentata del 5% nel primo semestre dell’anno. Questo slancio è stato in gran parte attribuibile all’effetto domino della relativa debolezza del mercato del primo equipaggiamento e all’aumento delle importazioni di pneumatici dall’Asia, in un contesto normativo incerto. Inoltre, il primo trimestre ha beneficiato della solida domanda di pneumatici invernali.

Il mercato di vendita in Nord e Centro America ha registrato un aumento del 2% su base annua. La domanda è stata trainata principalmente dal mercato delle importazioni non-pool, in un contesto di estrema incertezza dalla fine del 2024 sui futuri dazi doganali statunitensi.

In Cina, il mercato è rimasto stabile nel primo semestre del 2025 (-0% di crescita) in un contesto economico cupo, riflettendo la debolezza della domanda interna.

Infine, la domanda è leggermente aumentata in Asia, esclusa la Cina (+1%) e in Africa, India e Medio Oriente (+2%).

Due ruote

La domanda nel segmento dei pneumatici per moto è cresciuta nei primi sei mesi del 2025, trainata dal forte slancio in Cina e in Europa. Nel complesso, il ritmo di crescita è stato in linea con la ripresa iniziata lo scorso anno, dopo la grave crisi del settore nel 2023. Il mercato dei pneumatici per biciclette è rimasto fragile, in parte a causa delle difficoltà finanziarie di molti produttori entrati nel mercato dopo la crisi del Covid e che ora si trovano ad affrontare il problema della sovraccapacità produttiva del settore.

TBR

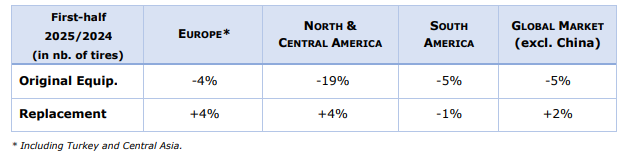

Il mercato mondiale dei pneumatici per autocarri (esclusa la Cina) è cresciuto dell’1% rispetto al primo semestre del 2024. In Cina, dove la presenza del Gruppo è trascurabile, la domanda è aumentata del 2% nel periodo complessivo, con un aumento del 7% nel segmento OE (trainato dalle esportazioni) e un calo dell’1% nel segmento Replacement.

Primo equipaggiamento

Nel primo equipaggiamento, il mercato globale, esclusa la Cina, ha subito una contrazione del 5% rispetto al primo semestre del 2025. I mercati europeo e nordamericano hanno entrambi registrato un calo, ma con andamenti contrastanti. La domanda di pneumatici in Europa è diminuita del 4% rispetto al primo semestre del 2024. La tendenza osservata nella seconda parte del 2024 è proseguita nel primo trimestre del 2025, riportando la domanda a livelli normali. La domanda del secondo trimestre è aumentata rispetto allo stesso periodo dell’anno precedente, che rappresentava una base di confronto bassa.

In Nord e Centro America, il mercato ha subito una forte contrazione (-19%) e, a differenza dell’Europa, la tendenza al ribasso si è accentuata sequenzialmente tra il primo e il secondo trimestre. Numerose incertezze politiche (tra cui il possibile allentamento delle normative ambientali) ed economiche (dazi doganali, rischi di inflazione e/o recessione) hanno reso i gestori delle flotte riluttanti a investire in nuovi veicoli, almeno per il momento.

La domanda in Sud America è diminuita del 5% su base annua. In Brasile, i produttori locali hanno risentito dell’impatto combinato di una situazione economica compromessa dagli elevati tassi di interesse e dalla forte svalutazione del real, nonché della minore domanda di rimorchi. La domanda è stabile in Asia, esclusa la Cina (0%) e in crescita in Africa, India e Medio Oriente (+5%).

Ricambio

Il mercato globale dei veicoli sostitutivi (esclusa la Cina) è cresciuto del 2% nel primo semestre dell’anno. La domanda di vendita in Europa è aumentata del 4% rispetto al primo semestre del 2024. Sebbene l’attività di trasporto sia rimasta complessivamente stabile rispetto allo stesso periodo dell’anno precedente, l’aumento della domanda ha riflesso principalmente l’aumento delle importazioni di pneumatici asiatici, favorito dall’euro forte, dai costi di spedizione competitivi e dall’anticipazione di imminenti misure antidumping contro alcuni produttori cinesi.

Anche in Nord e Centro America, il mercato è cresciuto del 4%. Anche in questo caso, il flusso di importazioni nel primo semestre è stato favorito dall’incertezza sui dazi, sebbene con un migliore equilibrio tra volumi provenienti dal pool e non dal pool (con le importazioni non dal pool a fronte di una base di confronto piuttosto elevata rispetto al periodo precedente).

In Sud America, la domanda è diminuita complessivamente solo dell’1%, ma con un netto rallentamento nel secondo trimestre. Mentre il mercato argentino ha registrato una forte ripresa, grazie in particolare alla porta aperta alle importazioni, la situazione economica in Brasile ha eroso il tasso di crescita complessivo della regione. Infine, la domanda è stabile in Asia, esclusa la Cina (0%), mentre è in crescita in Africa, India e Medio Oriente (+4%).

Specialty

Pneumatici per il settore minerario: si prevede che la domanda di pneumatici per il settore minerario rimarrà solida nel lungo termine, grazie al crescente fabbisogno di estrazione mineraria a supporto della transizione energetica e dei progressi tecnologici. In questo contesto, il mercato è cresciuto leggermente nella prima metà del 2025, con gli operatori minerari che hanno mantenuto le scorte di pneumatici a livelli pressoché normali.

Beyond-road: la domanda di pneumatici per agricoltura, infrastrutture e movimentazione materiali è stata equamente bilanciata tra i canali di primo equipaggiamento e ricambio, con performance contrastanti nella prima metà del 2025.

Tutti i mercati del primo equipaggiamento hanno registrato un calo durante il periodo, sebbene la tendenza abbia rallentato nel secondo trimestre. Per quanto riguarda i pneumatici agricoli, molti agricoltori hanno rinnovato le proprie attrezzature negli ultimi anni e sono stati in grado di rinviare le proprie decisioni di investimento in quello che è ancora un periodo incerto, soprattutto in Nord America. Anche il mercato delle costruzioni è stato influenzato da livelli di fiducia dei consumatori persistentemente bassi, sebbene anche in questo caso la domanda del secondo trimestre abbia mantenuto le promesse di un miglioramento nel resto dell’anno.

La domanda di pneumatici sostitutivi in tutti e tre i segmenti è rimasta complessivamente stabile rispetto alla prima metà del 2024. La domanda europea ha mostrato una buona tenuta in tutti i mercati, mentre in Nord America la domanda di pneumatici per infrastrutture e movimentazione materiali ha subito una leggera contrazione, ma le vendite di pneumatici agricoli sono state sostenute dagli incentivi governativi.

Pneumatici per aeromobili: nel segmento dei pneumatici per aeromobili, nonostante le difficoltà di consegna riscontrate dai produttori di aeromobili, il mercato dell’aviazione commerciale ha continuato a crescere. Questa tendenza favorevole è stata trainata dall’aumento del traffico passeggeri che ha spinto le compagnie aeree ad espandere le proprie flotte, in alcuni casi, come in India, in misura significativa.

Scarica il PDF con i dati finanziari completi