Pirelli: ricavi a +2,5%, utile netto a +14,4

Il Consiglio di Amministrazione di Pirelli & C. Spa ha approvato i risultati al 30 settembre 2023 che evidenziano una crescita dei principali indicatori economici e di mercato grazie all’implementazione dei “programmi chiave” del Piano industriale 2021-2022|2025. In particolare:

Programma Commerciale

I primi nove mesi 2023 hanno visto il consolidamento dell’High Value con particolare focus sul Car ≥19’’, sulle Specialties e sull’elettrico. Nel periodo Pirelli ha registrato nel Car ≥18” una crescita dei volumi pari a +4% (in linea con il mercato). Sul canale Ricambi Car ≥18”, in particolare, i volumi Pirelli sono cresciuti del +2% (+1% il mercato), mentre sul Primo Equipaggiamento Car ≥18” (+6% i volumi Pirelli, +7% il mercato) Pirelli ha proseguito nella strategia di focalizzazione sui calettamenti più elevati (in crescita di circa 4 punti percentuali il peso dei volumi ≥19” che rappresentano l’81% di quelli del Primo Equipaggiamento ≥18”) e sull’elettrico (circa il 26% il peso sui volumi Primo Equipaggiamento ≥19”, in crescita di 7 punti percentuali rispetto ai primi nove mesi 2022).

In ulteriore riduzione, viceversa, l’esposizione sul segmento Standard (-10% i volumi Pirelli Car ≤17” rispetto al -3,0% del mercato). Le differenti dinamiche fra ≥18” e ≤17” hanno portato a una flessione complessiva dei volumi Car del -2% (-1% il mercato).

Programma Innovazione

Nei primi nove mesi 2023 sono state conseguite circa 260 nuove omologazioni tecniche con i principali produttori di auto Prestige e Premium, concentrate principalmente sui calettamenti ≥19” e sulle Specialties. Sul Car è stato ulteriormente rafforzato il posizionamento sull’elettrico grazie a un portafoglio di circa 470 omologazioni a livello globale e una quota di mercato sul Primo Equipaggiamento Prestige e Premium superiore di 1,5 volte quella sui motori a combustione interna nello stesso segmento. L’offerta sull’elettrico si è recentemente arricchita con il lancio di P Zero E, prodotto dall’elevato contenuto tecnologico e maggiore sostenibilità.

È stato rafforzato anche il posizionamento sul segmento SUV grazie al lancio dello Scorpion MS. Pirelli ha anche rinnovato il contratto con la Formula 1 fino al 2027 (con la possibilità di estensione per un’ulteriore stagione) con l’impegno a fornire dal 2024 pneumatici sempre più sostenibili e certificati da FSC. Nel Moto è stato completato il rinnovo della gamma Diablo con l’introduzione del Diablo Supercorsa e a partire dal 2024 Pirelli sarà fornitore ufficiale del progetto Road to Moto GP per le classi Moto2 e Moto3. Nel Cycling sono stati lanciati tre nuovi prodotti: due super performanti caratterizzati da bassa resistenza al rotolamento e uno adatto a tutte le superfici.

Programma Competitività

Nei primi nove mesi 2023 sono stati conseguiti benefici lordi pari a circa 61,4 milioni di euro, in linea con le attese e con le tempistiche di sviluppo dei progetti. Tali benefici hanno riguardato il costo del prodotto (modularity e design-to-cost), il manufacturing (ottimizzazione del footprint industriale e azioni di efficientamento), i costi SG&A (ottimizzazione del network logistico dei magazzini e azioni di negoziazione sugli acquisti) e quelli di organizzazione.

Programma Operations

Nei primi nove mesi 2023 la saturazione complessiva degli impianti si è attestata a circa il 90% (principalmente per il minore livello di produzione in Russia e Cina), con un picco del 95% nel segmento High Value. È proseguito, inoltre, il programma di decarbonizzazione degli impianti attraverso l’utilizzo di fonti energetiche rinnovabili e programmi di efficienza energetica. Inoltre, grazie all’acquisizione, annunciata il 4 luglio, di Hevea-Tec il maggiore operatore indipendente brasiliano nella trasformazione di gomma naturale, Pirelli incrementerà la quota di approvvigionamento di gomma naturale in Sud America.

Programma Digitalizzazione

Nei primi nove mesi, in seguito all’adozione del CRM, è stata attivata nei maggiori mercati europei la nuova piattaforma e-commerce B2B per una gestione commerciale integrata e digitalizzata che sarà implementata entro l’anno anche in Usa, Canada, Brasile e Argentina. È proseguita, inoltre, la copertura delle principali fabbriche con la tecnologia Industrial Internet of Things (IIoT) per migliorare l’efficienza dei processi di produzione. Sono state, infine, centralizzate le informazioni in un unico Big Data Lake e prosegue il progetto IT Service Model per digitalizzare i processi operativi IT, estendere la copertura del supporto a livello globale e incrementare i livelli di servizio sulle nuove piattaforme.

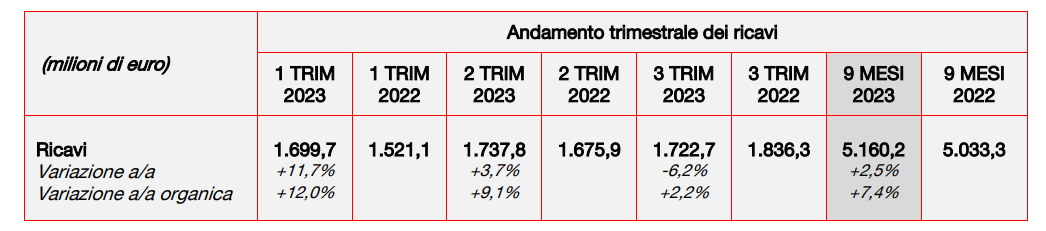

Nei primi nove mesi 2023 Pirelli ha registrato una crescita dei principali indicatori economici. I ricavi sono stati pari a 5.160,2 milioni di euro, con una crescita del +2,5% rispetto ai primi nove mesi 2022 grazie al miglioramento del price/mix. La crescita organica dei ricavi è stata pari a +7,4% (-4,9% l’impatto derivante dai cambi e dall’iperinflazione in Argentina e Turchia). Nel terzo trimestre 2023 i ricavi sono stati pari a 1.722,7 milioni di euro, in flessione del 6,2% rispetto al terzo trimestre 2022 (+2,2% la variazione organica escludendo l’effetto cambi pari a -8,4%).

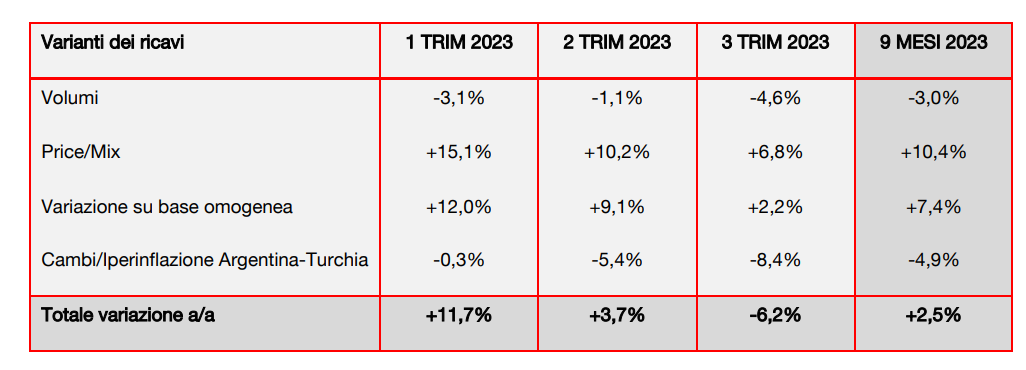

L’andamento dei volumi nei primi nove mesi è stato pari a -3,0% per effetto della debolezza della domanda Car e della strategia di selettività Pirelli sullo Standard.

Nel terzo trimestre Pirelli ha registrato volumi in calo del 4,6%, con volumi Car in flessione del 3,8% a fronte del -1% del mercato. Sul Car ≥18”, in particolare, i volumi nel terzo trimestre sono cresciuti

dell’1%, in linea con il mercato, per effetto di:

- una crescita del 2% (in linea con il mercato) nel Canale Ricambi dove Pirelli conferma la leadership e una solida disciplina di prezzo;

- una flessione dell’1% (invariato il mercato) sul Primo Equipaggiamento, per una maggiore selettività in Europa e per una base di confronto sfavorevole in Cina nel 2022 (dovuta al forte recupero del mercato post Covid nel terzo trimestre 2022).

Nel terzo trimestre Pirelli ha ulteriormente ridotto l’esposizione sul ≤17’’, con un calo dei volumi del 10% rispetto al -2% del mercato.

Il price/mix ha registrato un incremento del +10,4% nei primi nove mesi 2023 supportato dagli aumenti di prezzo per contrastare l’inflazione dei fattori produttivi, oltre che dal miglioramento del mix di prodotto, legato alla progressiva migrazione da Standard ad High Value e del mix di entrambi i segmenti. Nel terzo trimestre 2023 il price/mix è stato pari a +6,8% rispetto al terzo trimestre 2022 per effetto degli aumenti di prezzo effettuati nel quarto trimestre 2022 e nel primo trimestre 2023 e del miglioramento del mix.

Nei primi nove mesi 2023 l’impatto cambi ha avuto un effetto negativo pari a -4,9% per l’indebolimento del dollaro, del renmimbi e delle valute dei paesi emergenti nei confronti dell’euro, particolarmente più marcato nel terzo trimestre dell’anno (-8,4% a fronte di -5,4% del secondo trimestre e -0,3% del primo

trimestre).

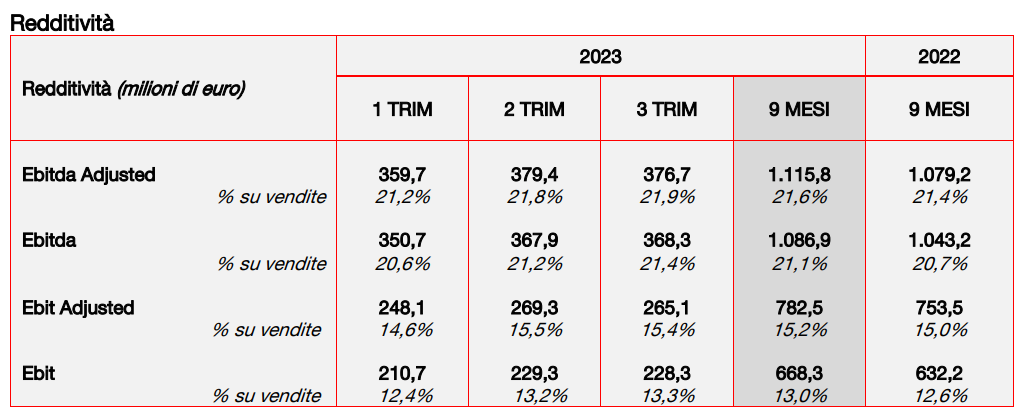

L’Ebitda adjusted nei primi nove mesi 2023 è stato pari a 1.115,8 milioni di euro, in crescita del 3,4% rispetto a 1.079,2 milioni di euro del corrispondente periodo 2022. L’Ebit adjusted nei primi nove mesi 2023 è stato pari a 782,5 milioni di euro, in miglioramento di 29,0 milioni di euro rispetto ai 753,5 milioni di euro nel corrispondente periodo 2022, con un margine Ebit adjusted in crescita al 15,2%, rispetto al 15,0% dei primi nove mesi 2022.

Il contributo delle leve interne (price/mix ed efficienze) ha più che compensato le negatività dello scenario esterno (materie prime e inflazione). Più in particolare l’Ebit Adjusted riflette principalmente il positivo effetto del price/mix (+448,6 milioni di euro) e delle efficienze (+61,4 milioni di euro) che ha più che compensato:

- la flessione dei volumi (-64,6 milioni di euro), il costo delle materie prime (-77,0 milioni di euro), l’impatto negativo dell’inflazione dei costi dei fattori produttivi (-179,9 milioni di euro) e la negatività dei cambi (-114,5 milioni di euro);

- l’effetto degli ammortamenti per -26,2 milioni di euro e degli altri costi (-18,8 milioni di euro) principalmente legati alle attività di marketing e di R&D e alla riduzione delle scorte.

Nel terzo trimestre 2023 l’Ebit adjusted è stato pari a 265,1 milioni di euro (sostanzialmente in linea con i 271,9 milioni nel corrispondente periodo 2022) grazie al forte contributo del price/mix (+103,7 milioni di euro) e delle efficienze (+31,0 milioni) che ha più che compensato l’inflazione dei costi dei fattori produttivi (-49,1 milioni di euro) e i cambi (-63,4 milioni di euro). Negativo l’impatto dei volumi (-36,0 milioni di euro), così come quello degli ammortamenti (-10,2 milioni di euro) e degli altri costi (-5,0 milioni di euro), in parte controbilanciato dalle materie prime (+22,2 milioni di euro). In miglioramento il margine che sale al 15,4% rispetto al 14,8% del terzo trimestre 2022.

L’Ebit è stato pari a 668,3 milioni di euro, in crescita di 36,1 milioni di euro rispetto ai 632,2 milioni di euro dei primi nove mesi 2022 e include:

- ammortamenti di intangible asset identificati in sede di PPA per 85,3 milioni di euro (in linea con i primi nove mesi 2022);

- oneri one-off, non ricorrenti e di ristrutturazione per 28,9 milioni di euro (36,0 milioni nel corrispondente periodo 2022), relativi principalmente al proseguimento delle azioni di razionalizzazione delle strutture.

Il risultato da partecipazioni è pari a +8,9 milioni di euro (+3,1 milioni di euro nei primi nove mesi 2022).

Gli oneri finanziari netti dei primi nove mesi 2023 sono stati pari a 150,2 milioni di euro rispetto a 145,1 milioni del corrispondente periodo 2022. Il costo del debito al 30 settembre 2023, calcolato come media degli ultimi dodici mesi, è risultato pari al 4,75% (4,04% rispetto al 31 dicembre 2022) per effetto principalmente dell’aumento dei tassi di interesse nell’Eurozona.

Gli oneri fiscali dei primi nove mesi del 2023 ammontano a 116,0 milioni di euro a fronte di un utile ante imposte di 527,0 milioni di euro con un tax rate che si attesta al 22,0%, sostanzialmente in linea con il tax rate ora atteso per il 2023. Tale stima riflette il beneficio, registrato a partire dal terzo trimestre, derivante dall’applicazione del regime di tassazione agevolato Patent Box in seguito all’accordo preventivo sottoscritto in data 3 agosto 2023 con l’Agenzia delle Entrate italiana e pari a 40 milioni di euro per il triennio 2020-2022, oltre al beneficio dell’anno 2023. L’effetto sul flusso di cassa sarà distribuito fra il 2023 e 2025 senza alcun impatto significativo sul flusso di cassa 2023.

L’utile netto nei primi nove mesi 2023 è stato pari a 411,0 milioni di euro, in crescita del +14,4% rispetto ai 359,3 milioni di euro del corrispondente periodo 2022 e riflette il miglioramento della performance operativa e i benefici derivanti dal Patent Box.

Nel terzo trimestre 2023 l’utile netto è cresciuto del 33,3% a 168,4 milioni di euro rispetto ai 126,3 milioninel terzo trimestre 2022 e riflette i benefici derivanti dal Patent Box.

Il flusso di cassa netto ante dividendi nei primi nove mesi 2023 è stato pari a -367,7 milioni di euro (-323,2 milioni di euro nel corrispondente periodo 2022). Escludendo l’impatto del piano triennale LTI 2020-2022 di incentivazione del management per circa 67 milioni di euro erogati nel secondo trimestre (nel 2022 non vi era stato alcun esborso poiché il piano non era giunto a conclusione), il flusso di cassa ante dividendi risulta in miglioramento di 22,5 milioni rispetto al valore dei primi nove mesi 2022. Il flusso di cassa netto della gestione operativa è stato pari a -30,5 milioni di euro rispetto a +87,4 milioni di euro dei primi nove mesi 2022 e riflette:

- la crescita dell’Ebitda adjusted;

- investimenti materiali e immateriali per 201,2 milioni di euro (rispetto a 188,7 milioni del corrispondente periodo 2022) destinati principalmente alle attività High Value, al costante miglioramento del mix e della qualità di tutte le fabbriche e all’incremento della capacità produttiva in Messico e Romania.

- incremento di diritti d’uso pari a -69,1 milioni di euro nei primi nove mesi 2023 (rispetto a -50,5 milioni del corrispondente periodo 2022).

- un maggior assorbimento di cassa nei primi nove mesi 2023 rispetto al corrispondente periodo

2022 del “capitale di funzionamento e altro” (-876,0 milioni di euro rispetto a -752,6 milioni di

euro dei primi nove mesi del 2022). Più in particolare, tale andamento riflette:- un’attenta gestione delle scorte (20,4% il peso sui ricavi degli ultimi 12 mesi, in riduzione

- di 1,6 punti percentuali rispetto a fine 2022);

- crediti commerciali pari al 16,2% dei ricavi (18,3% nei primi nove mesi 2022) in crescita rispetto al dato al 31 dicembre 2022 (9,6%), in linea con la stagionalità del business;

- debiti commerciali che mostrano un’incidenza sui ricavi degli ultimi 12 mesi pari al

22,0% (25,5% al 30 settembre 2022), in calo rispetto al 29,8% del 31 dicembre 2022 per effetto dei minori debiti conseguenti alle azioni poste in essere per ridurre e normalizzare lo stock di materia prima e dei maggiori pagamenti (-50 milioni di euro l’impatto negativo rispetto ai primi nove mesi del 2022) legati alla concentrazione di investimenti nell’ultimo trimestre 2022 a seguito della ripianificazione di alcuni progetti e di ritardi nella consegna di macchinari; - il citato impatto del piano LTI 2020-2022 di incentivazione del management – giunto a scadenza al 31 dicembre 2022 – per circa 67 milioni di euro (nessun esborso nel 2022).

Nel terzo trimestre 2023, il flusso netto di cassa ante dividendi è stato positivo per 167,2 milioni di euro, in miglioramento di 26,7 milioni rispetto ai 140,5 milioni di euro del corrispondente periodo 2022, principalmente grazie all’ottimizzazione delle scorte.

La posizione finanziaria netta al 30 settembre 2023 è pari a -3.138,1 milioni di euro (-3.390,5 milioni di euro al 30 settembre 2022 e -2.552,6 milioni di euro al 31 dicembre 2022).

Il margine di liquidità al 30 settembre 2023 è pari a 1.921,6 milioni di euro e garantisce la copertura delle scadenze sul debito verso banche e altri finanziatori fino alla fine del 2025.

Outlook di mercato

Il mercato globale dei pneumatici Car nel 2023 è previsto in leggero miglioramento rispetto alle stime di

luglio, grazie a una domanda più sostenuta nel canale Ricambio Car ≥18’’. Le attese per il mercato car

tyre globale sono per una flessione dei volumi pari a circa -1%, circa -2% l’indicazione precedente.

L’High Value si conferma il segmento più resiliente, con una stima di crescita della domanda del +4%

(+3% la precedente indicazione) rispetto al -3% previsto per il ≤17’’.

In particolare, le attese per il mercato Car ≥18’’ sono:

- nel Primo Equipaggiamento ≥18’’ volumi in crescita di circa il 5% (in linea con la precedente

indicazione); - nel Ricambio ≥18’’ volumi attesi in crescita di circa il +3% (+2% la precedente indicazione),

grazie a una domanda più forte in Nord America e al miglioramento della Cina; confermata la

ripresa della domanda in Europa nella seconda parte dell’anno.

Target 2023

In tale scenario, Pirelli proseguirà in linea con la sua strategia:

- rafforzando il posizionamento sull’High Value, e in particolar modo sui calettamenti più elevati (≥19’’), sulle Specialties e sull’elettrico, mantenendo una solida disciplina di prezzo;

- implementando la terza fase del piano di efficienze prevista dal Piano Industriale 2021- 2022 | 2025, con benefici pari a circa 100 milioni di euro, frutto anche della digitalizzazione di tutti i processi aziendali.

- mantenendo un’efficace gestione delle scorte e, in generale, del capitale circolante.

Alla luce dei risultati conseguiti nei primi nove mesi e dello scenario atteso, Pirelli prevede per il 2023:

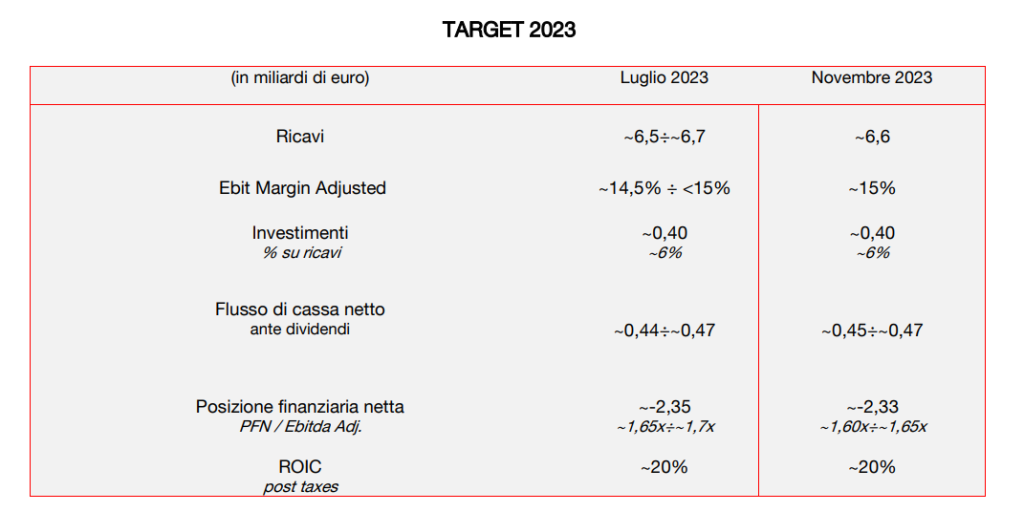

– Ricavi pari a circa 6,6 miliardi di euro (~6,5 e ~6,7 miliardi di euro la precedente stima), con:

- volumi previsti a ~ -2% (“~-2% / ~ -1%” la precedente indicazione), in considerazione di una maggiore riduzione dell’esposizione sullo Standard, mentre sul Car ≥18’’ è atteso un andamento dei volumi Pirelli in linea con il mercato, ma con una migliore tendenza nel canale Ricambio;

- price/mix in miglioramento a ~+8%, nella parte alta della precedente indicazione di “~+7% / ~+8%” grazie alla solida disciplina di prezzo e al continuo miglioramento del mix di prodotto;

- impatto cambi pari a ~-6% (“~-7% / ~-6%” la precedente indicazione).

– Ebit Margin adjusted atteso a circa il 15% (~14,5% e <15% la precedente indicazione) grazie al supporto del price/mix che più che compenserà l’impatto dello scenario esterno (inflazione e cambi).

– Generazione di cassa netta ante dividendi in miglioramento e attesa tra ~450 e ~470 milioni di euro (tra ~440 e ~470 milioni di euro la precedente indicazione), grazie alla performance operativa e alla gestione efficiente del capitale circolante.

– Investimenti confermati pari a circa 400 milioni di euro (~6% dei ricavi).

– Posizione finanziaria netta rivista in miglioramento a ~-2,33 miliardi di euro con un rapporto fra PFN/ Ebitda Adjusted tra ~1,60 /~1,65 volte (~-2,35 miliardi di euro con un rapporto fra PFN/ Ebitda Adjusted tra ~1,65 /~1,7 volte la precedente stima).

Aggiornamento Piano Industriale

Alla luce delle incertezze legate al quadro internazionale, il Cda ha ritenuto opportuno posticipare la

presentazione dell’aggiornamento del piano industriale al 2025, inizialmente prevista entro la fine

dell’anno, nel mese di marzo 2024 in occasione della presentazione dei risultati del bilancio 2023. Pirelli

conferma l’obiettivo di deleverage con un rapporto Posizione Finanziaria Netta/Adjusted Ebitda pari a

circa 1 volta a fine 2025.

Attività in Russia

Pirelli opera in Russia nel rispetto delle sanzioni internazionali e, come già comunicato al mercato, ha

sospeso gli investimenti nelle proprie fabbriche nel Paese con eccezione di quelli destinati alla sicurezza

nello svolgimento delle attività operative. Nei primi nove mesi 2023 la Russia rappresenta circa il 4% del

fatturato.

Il PDF con i risultati completi