Pirelli: nel 2022 risultati superiori ai target, ricavi +24%, utili +35%

Il Consiglio di Amministrazione di Pirelli & C. Spa ha approvato i risultati preliminari al 31 dicembre 2022, in crescita e superiori agli obiettivi indicati nel novembre 2022, già rivisti al rialzo nel corso dell’anno. Tali risultati confermano la resilienza del modello di business e riflettono l’implementazione dei programmi chiave del Piano Industriale 2021-2022|2025.

In particolare:

Programma Commerciale

Il 2022 ha visto il rafforzamento sull’High Value. Nel periodo, nonostante gli aumenti di prezzo, Pirelli ha rafforzato ulteriormente il proprio posizionamento sul canale Ricambio Car ≥18” i cui volumi sono cresciuti del +6,8% (+3,1% il mercato) grazie al rinnovamento del portafoglio prodotti. Positivo anche l’andamento del Primo Equipaggiamento Car ≥18” (+8,5% i volumi Pirelli, sostanzialmente in linea con il +8,9% del mercato), con una crescente focalizzazione sui calettamenti più elevati (in crescita di circa 6 punti percentuali il peso dei volumi ≥19” che rappresentano quasi il 78% di quelli del Primo Equipaggiamento ≥18”) e sull’elettrico (17% il peso sui volumi Primo Equipaggiamento ≥18”, in crescita di 2,7 volte rispetto al 2021). In ulteriore riduzione, viceversa, l’esposizione sullo Standard (-9,2% i volumi Pirelli Car ≤17”, -3,4% il mercato), con un mix sempre più orientato sul canale Ricambio e su prodotti a maggiore calettamento.

Programma Innovazione

Nel corso del 2022 sono state conseguite circa 300 nuove omologazioni tecniche con i principali produttori di auto Prestige e Premium, concentrate principalmente sui calettamenti ≥19” e sulle Specialties. È proseguito il rinnovo della gamma prodotto con l’introduzione di 9 nuove linee Car, di cui 4 dedicate al SUV, con particolare focus per le auto elettriche e le ibride plug-in. È stata inoltre ampliata l’offerta Winter con l’introduzione di una linea dedicata alle temperature più rigide (Ice Zero Asimmetrico) e di altre linee a carattere regionale. Nel Moto sono stati lanciati 3 nuovi prodotti ultra-performanti su strada e off-the-road, mentre nel Cycling è stata completata la gamma grazie a 10 nuovi prodotti per Racing, Sport, Urban e Travel.

Programma Competitività

Nel corso del 2022 sono stati conseguiti benefici lordi per 136,0 milioni di euro che hanno riguardato il costo del prodotto (modularity e design-to-cost), il manufacturing (completamento dell’ottimizzazione del footprint industriale e azioni di efficientamento), i costi SG&A (ottimizzazione del network logistico dei magazzini e azioni di negoziazione sugli acquisti) e quelli di organizzazione.

Programma Operations

Nel 2022 la capacità produttiva Car è salita a 74 milioni di pezzi (+1 milione rispetto al 2021), di cui 54 milioni High Value (+3 milioni rispetto al 2021). La saturazione degli impianti è stata pari a circa il 90% (>90% nell’High Value). A Bollate è stata avviata la produzione Cycling, mentre in Messico e Romania ha avuto inizio l’ampliamento della capacità produttiva High Value. Nel corso del secondo semestre, a fronte del forte rialzo del costo dell’energia in Europa, è stato implementato un piano di azioni volto ad assicurare la continuità delle attività produttive e di business.

Programma Digitalizzazione

Nel 2022 è stato inaugurato il Digital Solutions Center a Bari, centro per lo sviluppo di software e algoritmi di Machine Learning e Artificial Intelligence a supporto delle funzioni aziendali e la realizzazione di nuovi prodotti e servizi digitali per il mondo Tyre. È stato, inoltre, adottato il nuovo CRM che consente una gestione integrata dei clienti, e avviata la copertura delle principali fabbriche con la tecnologia Industrial Internet of Things per migliorare ulteriormente l’efficienza dei processi di produzione. È stata, infine, completata la Cloud Strategy per garantire la continuità del business, la riduzione dei rischi di cyber security, minori costi di gestione e una riduzione di emissioni di CO2 (-40% rispetto alla precedente infrastruttura).

Nel 2022 Pirelli ha registrato una crescita dei principali indicatori economici.

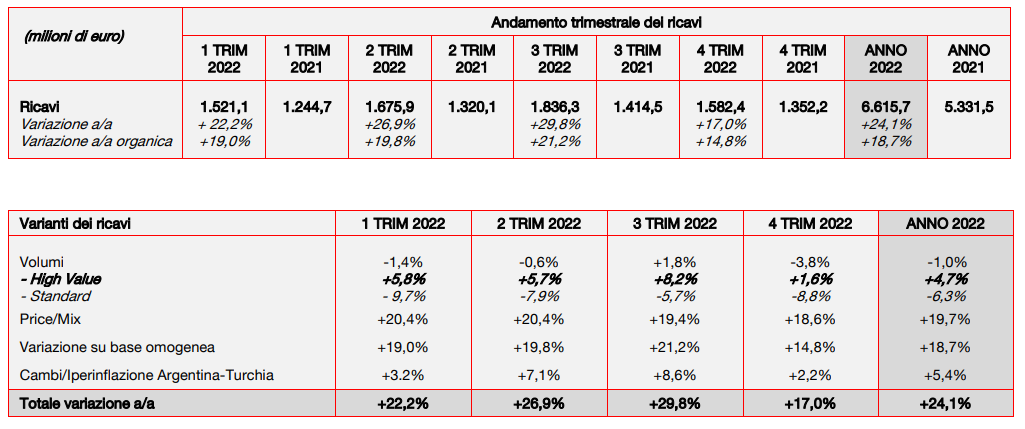

Nel 2022 i ricavi sono stati pari a 6.615,7 milioni di euro (~6,5 miliardi di euro il target), con una crescita del +24,1% rispetto al 2021 grazie al forte miglioramento del price/mix. La crescita organica dei ricavi è stata pari a +18,7% (+5,4% l’impatto derivante dai cambi e dall’iperinflazione in Argentina e Turchia).

L’High Value è pari al 71% del fatturato totale, in linea con il 2021.

Nel quarto trimestre 2022, in particolare, i ricavi sono stati pari a 1.582,4 milioni di euro, in crescita del 17,0% rispetto al quarto trimestre 2021 grazie al positivo andamento del price/mix. La crescita organica dei ricavi del trimestre è stata pari a +14,8% (+2,2% l’effetto dei cambi e dell’iperinflazione in Argentina e Turchia).

Nel 2022 l’andamento dei volumi è stato pari a -1,0% (a fronte di un obiettivo di volumi invariati) che riflette la debolezza della domanda nell’ultimo trimestre dell’anno. Diverso il trend sull’High Value (car e moto) con volumi in crescita del +4,7%, mentre sullo Standard Pirelli registra una flessione del -6,3%. Più specificamente sul Car, stabili i volumi Pirelli rispetto al 2021 a fronte di un mercato in flessione del -1,7%. Nel dettaglio:

- sul Car ≥18”, la crescita dei volumi è stata del +7,6% (+5,4% il mercato), con un rafforzamento sul canale Ricambi (+6,8% i volumi Pirelli, +3,1% il mercato), in particolare in Nord America e in Apac. In crescita del +8,5% i volumi nel Primo Equipaggiamento (+8,9% il mercato) per effetto di una maggiore selettività a favore del Car ≥19” e dell’elettrico.

- sul Car ≤17” è proseguita la riduzione dell’esposizione sullo Standard (-9,2% i volumi Pirelli rispetto a -3,4% del mercato), con volumi nel canale Ricambi in flessione del -4,7% (-5,0% il mercato) per effetto di una maggiore focalizzazione sul mix di prodotto a favore dei calettamenti più elevati di tale segmento. Sul Primo Equipaggiamento i volumi sono calati del -22,6% (+2,2% il mercato) per effetto della maggiore selettività su tale canale e anche dell’impatto della crisi russa a seguito del blocco della produzione auto da parte dei principali produttori.

Nel quarto trimestre 2022, Pirelli ha registrato un calo dei volumi complessivi (Car e Moto) del -3,8% che riflette il citato rallentamento della domanda di mercato. In particolare, i volumi Car sono calati del -7,1% (in linea con il mercato) principalmente per effetto del rallentamento della produzione auto, dei lockdown in Cina e del ritardo nell’avvio delle campagne Winter in Europa per effetto delle temperature miti. Nel dettaglio:

- sul Car ≥18” Pirelli ha registrato nel quarto trimestre una performance positiva rispetto al mercato (+1,9% rispetto a +0,7% il mercato), in particolare sul canale Primo equipaggiamento (+8,5% i volumi Pirelli, +6,7% il mercato), mentre sul canale Ricambi la performance (-3,5%) è stata in linea con il mercato ma con guadagno di quota sul ≥19’’.

- sul Car ≤17’’ nel quarto trimestre 2022 la flessione dei volumi Pirelli è stata pari a -18,5% (-9,1% il mercato), con un calo pari a -17,8% sul canale Ricambi (-2,0% il mercato) e del -18,7% sul Primo Equipaggiamento (-11,2% il mercato) per effetto della ridotta esposizione su tale canale.

Negativo il trend dei volumi Moto (-6,8% i volumi nel 2022 rispetto al 2021, -4% nel quarto trimestre 2022 rispetto al corrispondente periodo 2021) per effetto del calo delle vendite sullo Standard.

Il price/mix ha registrato un significativo incremento pari a +19,7% nel 2022 (rispetto a un target di ≥+17%) e a +18,6% nel quarto trimestre supportato da:

- gli aumenti di prezzo in tutte le aree geografiche per contrastare la crescente inflazione dei fattori produttivi;

- il miglioramento del mix di prodotto, legato alla progressiva migrazione da Standard ad High Value e al miglioramento del micro-mix di entrambi i segmenti.

L’impatto cambi è stato positivo del +5,4% nel 2022 per effetto dell’apprezzamento delle principali valute rispetto all’euro (nel 2022 +12% il Dollaro Usa, +7% il Renminbi, +17% il Real brasiliano e +22% il Rublo). Positivo l’effetto cambi nel quarto trimestre 2022 (+2,2%).

Redditività

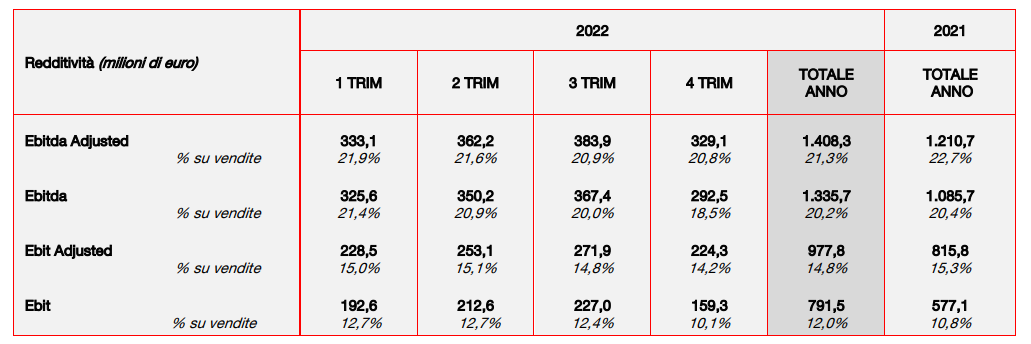

L’Ebitda adjusted nel 2022 è stato pari a 1.408,3 milioni di euro, in crescita del +16,3% rispetto ai 1.210,7 milioni di euro del 2021.

L’Ebit adjusted nel 2022 è stato pari a 977,8 milioni di euro (~960 milioni di euro il target implicito di novembre), in miglioramento di 162 milioni rispetto agli 815,8 milioni nel corrispondente periodo 2021, con un margine Ebit adjusted pari al 14,8% (15,3% nel 2021) in linea rispetto al target di ~15% di novembre. Il contributo delle leve interne (price/mix ed efficienze) ha più che compensato le negatività dello scenario esterno (materie prime e inflazione).

Più in particolare l’Ebit Adjusted riflette:

- il positivo effetto del price/mix (+890,7 milioni di euro) e delle efficienze (+136,0 milioni di euro), che ha più che compensato la flessione dei volumi (-21,8 milioni di euro), l’incremento del costo delle materie prime (-491,5 milioni di euro) e l’impatto negativo dell’inflazione dei costi dei fattori produttivi (-327,4 milioni di euro), l’incremento degli ammortamenti (-30,0 milioni di euro) e degli altri costi (-24,7 milioni di euro);

- il positivo effetto dei cambi per +30,7 milioni di euro.

Nel quarto trimestre 2022 l’Ebit Adjusted si è attestato a 224,3 milioni di euro (217,0 milioni nel quarto trimestre 2021), grazie al contributo del price/mix e delle efficienze che ha più che compensato lo scenario esterno. Il margine Ebit adjusted è stato pari al 14,2% (16,0% nel quarto trimestre 2021) e riflette la citata flessione della domanda e un maggior impatto dell’inflazione del costo dei fattori produttivi (principalmente energia e costi di trasporto) rispetto ai trimestri precedenti.

L’Ebit è stato pari a 791,5 milioni di euro, in crescita di 214,4 milioni di euro rispetto ai 577,1 milioni di euro del 2021 e include:

- ammortamenti di intangible asset identificati in sede di PPA per 113,7 milioni di euro (in linea con il 2021);

- oneri one-off, non ricorrenti e di ristrutturazione e altro (incluse svalutazioni di immobilizzazioni) per 72,6 milioni di euro, in decisa flessione rispetto ai 125 milioni di euro del 2021 (dato che rifletteva i costi relativi al trasferimento della produzione in Brasile dalla fabbrica di Gravataì a quella di Campinas e costi legati a piani di razionalizzazione delle strutture).

Il risultato da partecipazioni è pari a +5,8 milioni di euro (+4,0 milioni di euro nel 2021).

Gli oneri finanziari netti del 2022 sono stati pari a 201,7 milioni di euro (144,3 milioni di euro nel 2021). Le mutate condizioni di mercato e gli interventi da parte delle banche centrali hanno portato a un incremento del costo del debito su base annua (calcolato come media degli ultimi dodici mesi) al 4,04% al 31 dicembre 2022 dal 2,38% del 31 dicembre 2021. Tale incremento riflette in particolare l’aumento dei tassi d’interesse per la copertura dei rischi in Brasile e in Russia (al netto dei quali il costo del debito sarebbe stato pari al 3,49%), parzialmente controbilanciato da una riduzione degli oneri finanziari della capogruppo, grazie al miglioramento delle condizioni economiche previste contrattualmente per la riduzione della leva finanziaria.

L’utile ante imposte nel 2022 è stato pari a 595,6 milioni di euro, con un tax rate che si attesta al 26,8% a fronte di imposte pari a 159,7 milioni di euro.

L’utile netto nel 2022 è stato pari a 435,9 milioni di euro, in crescita del +35,5% rispetto ai 321,6 milioni di euro del 2021.

Il flusso di cassa netto ante dividendi nel 2022 è stato positivo e pari a +515,5 milioni di euro (superiore al target indicato a novembre di ~480 milioni di euro), in miglioramento di 84,3 milioni rispetto ai 431,2 milioni di euro del 2021. Il trend è stato supportato principalmente dal significativo miglioramento del flusso di cassa netto della gestione operativa (positivo per 1.008,8 milioni di euro nel periodo rispetto ai 793,6 milioni del 2021), che riflette:

- la crescita dell’Ebitda adjusted;

- investimenti materiali e immateriali per 397,7 milioni di euro nel 2022 (rispetto a 345,6 milioni del corrispondente periodo 2021) destinati principalmente alle attività High Value, al costante miglioramento del mix e della qualità di tutte le fabbriche. Significativo il livello degli investimenti nel quarto trimestre 2022 (209,0 milioni di euro rispetto a 132,3 milioni di euro nel quarto trimestre 2021) per effetto della ripianificazione e riallocazione geografica e per la consegna di nuovi macchinari originariamente prevista nei primi nove mesi dell’anno;

- un minor valore dei diritti d’uso legati a nuovi contratti di leasing per 42,7 milioni di euro (79,7 milioni di euro nel 2022 rispetto a 122,4 milioni nel 2021);

- un miglioramento della generazione di cassa legata al “capitale di funzionamento e altro” per 27,0 milioni di euro (77,9 milioni di euro nel 2022 rispetto a 50,9 milioni di euro nel 2021) riconducibile a un’efficace gestione delle scorte (22,0% l’incidenza sui ricavi nel 2022, 22,9% al 30 settembre 2022 e 20,5% nel 2021) principalmente di materie prime, all’ottimizzazione delle scorte di prodotti finiti (16% il peso sui ricavi, stabile sul 2021), al trend dei debiti commerciali (29,8% il peso sui ricavi al 31 dicembre 2022 rispetto al 30,5% del 31 dicembre 2021) e alla riduzione dei crediti commerciali (9,6% dei ricavi nel 2022 rispetto al 12,4% nel 2021) a seguito del rallentamento della crescita delle vendite nel quarto trimestre. La riduzione rispetto al dato al 30 settembre 2022 (18,3% dei ricavi) è principalmente legata alla consueta stagionalità del business nell’ultimo trimestre dell’anno.

Il flusso di cassa ante dividendi nel quarto trimestre 2022 è stato positivo per +838,7 milioni di euro, in miglioramento di 30,8 milioni rispetto agli 807,9 milioni del 2021 grazie al trend del flusso di cassa netto della gestione operativa.

La posizione finanziaria netta al 31 dicembre 2022 è pari a -2.552,6 milioni di euro (-3.390,5 milioni di euro al 30 settembre 2022 e -2.907,1 milioni di euro al 31 dicembre 2021).

Il margine di liquidità al 31 dicembre 2022 è pari a 2.536,6 milioni di euro e garantisce la copertura delle scadenze sul debito verso banche e altri finanziatori fino alla fine del primo trimestre 2025.

Nel corso dell’esercizio 2021 le spese in Ricerca & Sviluppo sono state pari a 263,9 milioni di euro (4,0% delle vendite), di cui 247,1 milioni destinati alle attività High Value (5,3% dei ricavi High value).

Nel 2022 ottenuti ulteriori miglioramenti delle performance di sostenibilità

Nel 2022 Pirelli si è ulteriormente focalizzata sull’ingaggio e la valorizzazione delle proprie persone, realizzando nuove azioni legate alla employee experience e consolidando programmi riguardanti la flessibilità e il wellbeing dei dipendenti. Nuove iniziative sono state attivate per migliorare l’attrazione e la ritenzione dei talenti, oltre che per favorire lo sviluppo di una cultura sempre più basata su inclusione e valorizzazione delle diversità. L’attenzione e la tutela dei dipendenti hanno portato a un ulteriore calo dell’indice di frequenza degli infortuni, sceso del 4,5% rispetto al 2021 (da 0,21 allo 0,20).

Sul fronte del prodotto, sale al 50% del totale la percentuale dei nuovi IP Code (I‘identificazione del Codice Prodotto) immessi sul mercato in linea con le più alte classi (A o B) del labelling europeo in termini di resistenza al rotolamento (aspetto ambientale di impatto indiretto sulle emissioni di CO2 dei veicoli), in linea con il target Pirelli del 70% al 2025. Nel contempo si conferma elevata, cioè pari al 93% del totale, la percentuale di nuovi IP Code prodotti a livello globale con valori in linea con le classi A/B di labelling europeo per tenuta sul bagnato (aspetto di impatto diretto sulla sicurezza), inclusa la tenuta sul ghiaccio (pittogramma ICE). Anche di riflesso a tale andamento, sono cresciuti i ricavi da pneumatici Eco & Safety Performance che hanno raggiunto il 67% sul totale delle vendite di pneumatici car (63% nel 2021). La resistenza al rotolamento media dei pneumatici Pirelli nel mondo diminuisce di oltre il 3% rispetto al 2021 e del 13,6% rispetto al 2015. Circa l’usura del pneumatico, o Tyre Wear, le nuove linee di prodotto lanciate nel 2021-22 (Cinturato e Scorpion) presentano un miglioramento del tasso di usura sino al 30% rispetto alla precedente generazione.

Rilevante è stato l’impegno di Ricerca & Sviluppo su materiali innovativi, rinnovabili e riciclati, che ha tra l’altro permesso un’accelerazione nell’utilizzo della silice da lolla di riso, materiale bio-circolare che ha raggiunto il 5% del totale della silice utilizzata nel 2022 (rispetto all’1% nel 2021 e all’attesa del 10% nel 2023).

Sono proseguite, inoltre, le azioni per la tutela della sostenibilità della gomma naturale, che già nel corso del 2021 aveva visto Pirelli produrre i primi pneumatici al mondo con gomma naturale e rayon certificati Forest Stewardship Council (FSC). In aggiunta al continuo impegno per la tracciabilità della gomma naturale, è proseguita l’implementazione del progetto pluriennale in partnership con BMW GROUP e l’ONG BirdLife International nell’area di Hutan Harapan (Isola di Sumatra – Indonesia), con l’obiettivo di conservazione di 2.700 ettari di foresta pluviale e della sua biodiversità e di migliorare le condizioni di vita della popolazione locale dedita alla produzione di gomma naturale.

In linea con l’obiettivo di ‘carbon neutrality’ nel 2030, nel 2022 è proseguito il piano di decarbonizzazione della catena del valore del gruppo: in termini di emissioni assolute di CO2 nel 2022 Pirelli ha ottenuto da SBTi un upgrade del proprio Science Based Target in linea con 1,5°C e ha formalizzato il proprio impegno al Net Zero di SBTi. Molto rilevante è stata la crescita nell’uso di energia elettrica rinnovabile.

In particolare, il 100% dell’energia elettrica acquistata in Nord America nel 2022 è certificata da fonte rinnovabile, che si aggiunge al 100% di elettricità rinnovabile certificata acquistata dall’Europa sin dal A livello globale è da fonte rinnovabile il 74% del totale di energia elettrica utilizzata (rispetto al 62% del 2021), con emissioni assolute di CO2 di gruppo in calo del 14% rispetto al 2021 e del 41% rispetto al 2015 (anno base del Science Based Target per i siti del gruppo – Scopi 1 e 2). Le emissioni assolute della catena di fornitura diminuiscono del 3,1% rispetto al 2021 e dell’8,9% rispetto al 2018 (anno base del Science Based Target per la catena di fornitura – Scopo 3).

Passi importanti sono stati compiuti anche nell’ambito della finanza sostenibile, con la pubblicazione del Sustainability Linked financing framework a maggio e la collocazione del primo benchmark sustainability-linked bond nel settore tyre globale a gennaio 2023.

La performance sostenibile di Pirelli anche nel 2022 ha ottenuto valutazioni eccellenti da parte dei principali Indici di finanza sostenibile. A seguito della revisione annuale degli indici Dow Jones Sustainability da parte di S&P Global, la società ha registrato il Top Score di Settore Auto Components a livello globale, seguito dal massimo riconoscimento “Top 1%” del Sustainability Yearbook 2023. Pirelli è stata riconfermata Leader nella lotta ai cambiamenti climatici posizionandosi nella CDP “Climate A list”, oltre ad aver ottenuto il Top rating di settore in FTSE4GOOD e il riconoscimento “ESG Top Rated” da Sustainalytics.

TARGET 2023

OUTLOOK DI MERCATO

Per il 2023 le previsioni sono per un generale rallentamento della crescita economica su cui pesano le tensioni geopolitiche e il persistere dell’inflazione dei fattori produttivi (materie prime, energia e logistica).

Il Pil globale è previsto in crescita del +2% (+3% la stima per il 2022) con una crescita più limitata per gli Usa (+0,7% rispetto al +2,1% del 2022) e l’Europa (+0,5% rispetto al +3,5% nel 2022), a fronte di attese più positive per la Cina, il cui Pil dovrebbe crescere del +5,2% (+3% nel 2022) grazie all’allentamento delle politiche restrittive legate al Covid.

In tale scenario per il mercato globale dei pneumatici car si prevede una domanda sostanzialmente invariata su base annua. Il car ≥18’’ conferma la sua resilienza con una crescita della domanda del +4%, rispetto al -2% del ≤17’’.

In particolare, le attese per il mercato sono:

- nel Primo Equipaggiamento ≥18’’ volumi in crescita di circa il +7% supportati da un solido portafoglio ordini e dal previsto allentamento della crisi dei chip che aveva impattato sulla produzione di nuove auto;

- nel Ricambio ≥18’’ volumi in crescita di circa il +3%, con un andamento meno sostenuto nel primo semestre in Europa, Nord America e Cina seguito dal recupero della domanda nella seconda parte dell’anno.

Per il car ≤17’’ si prevede un calo dei volumi di circa il -2%, con il Primo Equipaggiamento in flessione di circa il -2% e con il canale Ricambio atteso in calo di circa il -1% per effetto della debolezza dello scenario macroeconomico.

TARGET 2023

In tale scenario, Pirelli proseguirà in linea con la sua strategia:

- rafforzando il posizionamento sull’High Value, e in particolar modo sui calettamenti più elevati (≥19’’), sulle Specialties e sull’elettrico, mantenendo una solida disciplina di prezzo;

- implementando la terza fase del piano di efficienze prevista dal Piano Industriale 2021-25, con benefici pari a circa 100 milioni di euro, frutto anche della digitalizzazione di tutti i processi aziendali.

- mantenendo un’efficace gestione delle scorte e, in generale, del capitale circolante.

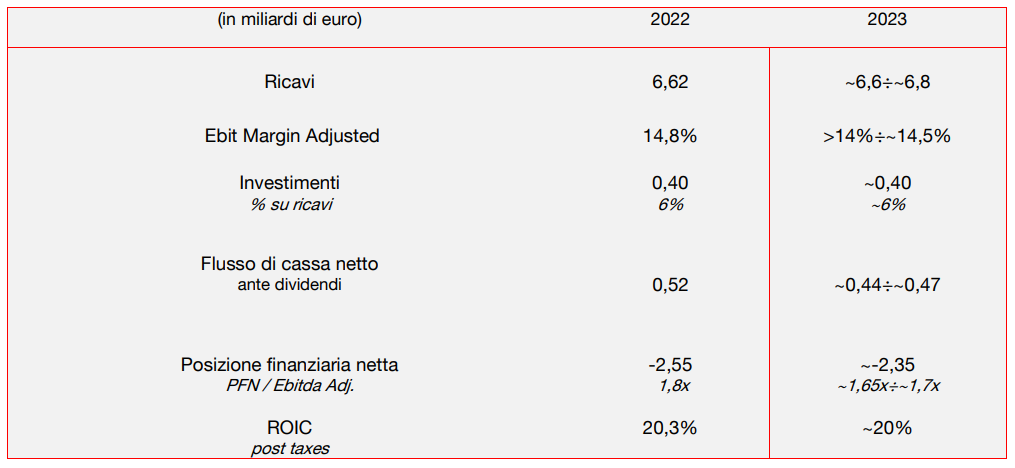

Alla luce dei risultati conseguiti nel 2022 e dello scenario previsto a livello macroeconomico, Pirelli si attende per il 2023:

- Ricavi compresi tra ~6,6 e ~6,8 miliardi di euro, con:

• volumi previsti da stabili a in crescita del ~+1%.

• price/mix in miglioramento al ~+4,5% / ~+5,5% che beneficia degli aumenti di prezzo effettuati nel 2022 e di quelli annunciati a inizio anno, nonché del miglioramento del mix di prodotto

• impatto cambi compreso fra ~-4,5% / ~-3,5%

- Ebit Margin adjusted tra >14% e ~14,5%. Le efficienze e il price/mix compenseranno l’impatto

dello scenario esterno (materie prime, inflazione e cambi).

- Generazione di cassa netta ante dividendi attesa tra ~440 e ~470 milioni di euro, grazie alla performance operativa e alla gestione efficiente del capitale circolante. Tale target include il pagamento degli incentivi long-term del management, relativi al triennio 2020-2022. Si ricorda che dal 2024, a seguito del passaggio al sistema “rolling”, il pagamento degli incentivi sarà su base annuale con un sostanziale allineamento atteso fra impatto a conto economico e uscita di cassa.

- Investimenti pari a circa 400 milioni di euro (~6% dei ricavi).

- Posizione finanziaria netta pari a ~-2,35 miliardi di euro con un rapporto fra PFN/ Ebitda Adjusted tra ~1,65 /~1,7 volte.

Il Consiglio di Amministrazione di Pirelli ha proceduto alla cooptazione di Wang Feng in sostituzione di Bai Xinping che – come reso noto in data 14 febbraio 2023 – ha rassegnato le dimissioni dal Cda a far tempo dalla data odierna. Il Cda ha proceduto altresì a nominare Wang Feng – qualificato dal Consiglio quale amministratore non esecutivo – componente del Comitato per la Remunerazione, del Comitato Nomine e Successioni e del Comitato Strategie.

Il nuovo Consigliere, che resterà in carica sino alla prossima assemblea degli azionisti, non è in possesso dei requisiti di indipendenza previsti dalla normativa e dal Codice di Corporate Governance e ad oggi non risulta detenere azioni e/o altri strumenti finanziari emessi da Pirelli.

Attività in Russia

Come già reso noto in occasione della pubblicazione dei risultati del primo trimestre 2022, Pirelli ha sospeso gli investimenti nelle proprie fabbriche in Russia con eccezione di quelli destinati alla sicurezza nello svolgimento delle attività operative.

Nel rispetto delle sanzioni internazionali imposte dall’Ue che prevedono, tra le altre cose, il divieto di import di prodotti finiti russi in Ue e il divieto di esportazione di alcune materie prime in Russia a partire dal secondo semestre 2022, Pirelli ha:

- orientato la produzione al mercato domestico;

- identificato fonti alternative sui flussi import/export, con la progressiva attivazione delle forniture di prodotti finiti dalla Turchia e dalla Romania in sostituzione dell’export russo verso i mercati europei e il ricorso a fornitori di materie prime prevalentemente locali in sostituzione dei fornitori europei;

- diversificato i fornitori di servizi logistici al fine di assicurare la continuità delle forniture di prodotti finiti e di materie prime;

- garantito il supporto finanziario attraverso banche locali.

Nel 2022 la Russia rappresenta il 4% del fatturato di gruppo e il 11% della capacità complessiva.