Le importazioni europee di pneumatici per auto aumentano nonostante gli evidenti rischi di delocalizzazione della produzione

La tempesta perfetta, che ha colpito il settore europeo della produzione di pneumatici per autovetture e autocarri leggeri, inizierà ad attenuarsi nel 2023. Lo afferma l’ultimo studio di Astutus Research.

Il mercato europeo delle importazioni di pneumatici per autovetture e autocarri leggeri (PCLT) si è ripreso sostanzialmente nella seconda metà del 2022, poiché i vantaggi della produzione locale rispetto a quella delocalizzata hanno subito un colpo inaspettato: i costi di trasporto notevolmente inferiori e quelli energetici – estremamente elevati – in Europa hanno spinto di nuovo verso le importazioni rispetto alla produzione interna di pneumatici.

Tuttavia, i recenti cali dei costi dell’energia sembrano destinati a offrire un certo sollievo alle aziende, e con le esperienze degli anni della pandemia ancora fresche nella memoria, le prospettive a medio-lungo termine per gli investimenti nella capacità produttiva europea sono favorevoli, con nuovi stabilimenti ed espansioni delle fabbriche esistenti nell’Europa centrale e orientale.

Osservando il mercato europeo dei pneumatici PCLT attraverso il prisma delle importazioni, l’analista leader del settore Astutus Research condivide con i nostri colleghi di Tyres & Accessories i suoi dati, che dimostrano gli effetti di un contesto di mercato in rapida evoluzione.

Due fattori principali hanno fatto pendere la bilancia favorevolmente verso i pneumatici importati nel 2022. Le tariffe per il trasporto di container dall’Asia sono diminuite drasticamente nel 2022, in particolare tra la fine di giugno e dicembre, rendendo i pneumatici importati più competitivi. Più o meno nello stesso periodo, i prezzi del gas hanno iniziato a salire bruscamente, raggiungendo il picco nell’agosto 2022 quando sono emersi gli effetti delle sanzioni e delle controsanzioni relative all’invasione russa dell’Ucraina. Sono rimasti elevati nel prosieguo dell’anno, con un impatto sulla competitività industriale della produzione di pneumatici in Europa.

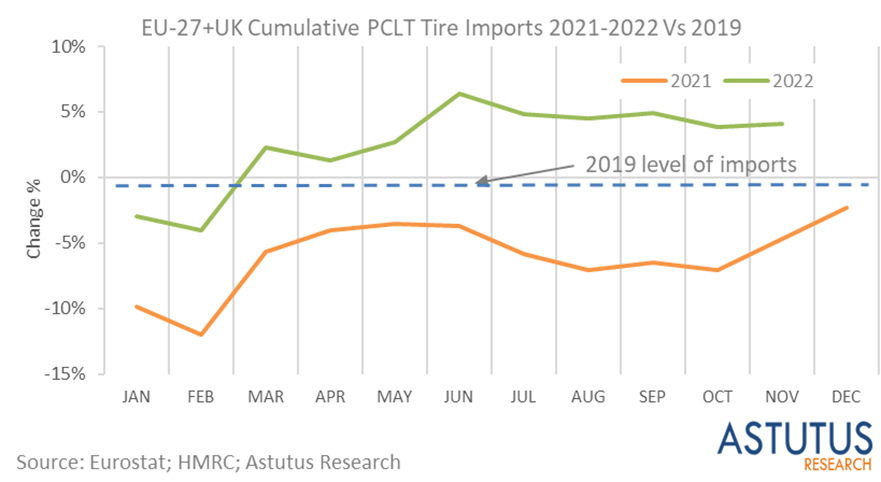

Secondo i dati di Astutus Research, entro ottobre 2022 le importazioni cumulative di pneumatici PCLT in Europa sono aumentate di circa il 12% su base annua e del 4% in più rispetto allo stesso periodo del 2019. (Ai fini di questo articolo, “Europa” è definita come UE-27 più il Regno Unito. Astutus Research combina le statistiche di Eurostat e HMRC nel Regno Unito per mostrare dati coerenti per il periodo precedente e successivo all’uscita del Regno Unito dall’Unione Europea, ndr).

I maggiori aumenti mensili si sono verificati nei mesi da giugno ad agosto e il tasso di aumento è moderato in ottobre e (sulla base di dati preliminari) in novembre.

La fine delle importazioni europee di pneumatici dalla Russia a luglio ha comportato una riduzione dell’offerta di circa 6 milioni di unità nella seconda metà del 2022 (principalmente Nokian e Pirelli, con minori volumi da Continental, Michelin e Bridgestone). C’è stato un certo accumulo di scorte (principalmente da parte di Nokian) prima di luglio, che ha portato a un picco nelle importazioni dalla Russia a giugno. Pirelli ha dichiarato di aver sostituito i volumi russi in Europa con la produzione in Romania e le importazioni dalla Turchia.

Astutus Research ritiene che alcuni pneumatici che in precedenza sarebbero stati esportati dall’Asia alla Russia, vengano invece venduti in Europa. Mentre le importazioni europee dalla Cina sono aumentate, sono aumentate in modo significativo anche dalla Corea e dal Giappone.

Le importazioni europee dalla Corea, infatti, sono aumentate di oltre il 20% nei primi 10 mesi del 2022, in crescita di circa 3 milioni di unità. I volumi dal Giappone sono aumentati di oltre 1 milione di unità, pari al 28%. Aziende come Toyo, SRI (Falken), Yokohama, Hankook, Nexen e Kumho sono state tradizionalmente tra i principali importatori in Russia. Giappone e Corea hanno venduto insieme in genere da 5 a 6 milioni di unità all’anno nel paese.

Si è registrato un aumento significativo delle importazioni dall’India, con unità in aumento di circa il 60% tra gennaio e ottobre rispetto allo stesso periodo del 2021, con un aumento di circa 900.000 pezzi. Oltre ad Apollo, che da anni è presente in Europa, anche CEAT e JK Tire si rivolgono ora al mercato europeo in modo più aggressivo, avendo ampliato la loro capacità di produzione PCLT in India. Il paese è ora l’ottavo più grande importatore in Europa, ma con la Russia destinata a uscire dalla classifica è probabile che passi al settimo posto nel 2023.

Anche le importazioni dalle Filippine sono aumentate. La capacità dell’impianto gestito da Yokohama si è ora completamente ripresa da un incendio nel 2017 e le importazioni dal Paese sono aumentate di quasi 0,5 milioni di unità nei primi 10 mesi del 2022.

Le tariffe per il trasporto di container erano già in calo all’inizio del secondo trimestre, ma cali molto netti si sono verificati da fine luglio/agosto in poi. A gennaio 2023 le tariffe di spedizione dei container sono state inferiori del 70% rispetto a gennaio 2022.

Con le spedizioni che rappresentano una quota molto più elevata del prezzo finale per i pneumatici prodotti in Asia rispetto ai prodotti europei, questo calo ha migliorato significativamente la competitività dei prodotti import. Oltre ai costi, da luglio in poi hanno iniziato ad allentarsi alcuni dei colli di bottiglia della catena di approvvigionamento che avevano reso meno attraenti le importazioni asiatiche.

I prezzi elevati dell’energia hanno influito sulla competitività della produzione europea.

L’Europa è stata gravata da costi energetici industriali molto elevati (sia gas che elettricità) nel 2022. Sebbene i costi energetici siano aumentati a livello globale, l’Europa si è trovata in un significativo svantaggio competitivo, in particolare dopo la metà di giugno (con un picco in agosto).

Questa pressione sembra allentarsi all’inizio del 2023, con le aspettative per i futuri prezzi dell’energia in forte calo nelle ultime due settimane (finora l’inverno è stato mite contrariamente alle aspettative e gli stock di gas sono relativamente elevati).

Inoltre, la certezza dell’approvvigionamento è migliorata, con il temuto razionamento del gas che ora non dovrebbe essere necessario. Tuttavia, i prezzi dell’energia in Europa rimangono significativamente superiori alle medie storiche e ai costi in altre regioni.

Nonostante i significativi venti contrari a breve termine che incidono sulla produzione di pneumatici PCLT in Europa, gli eventi degli ultimi tre anni hanno dimostrato i rischi significativi associati alla dipendenza dalla produzione extra europea. Di conseguenza, continueranno ad essere stanziati investimenti selezionati per migliorare la capacità produttiva locale.

L’ultimo briefing di Astutus Research, “Supply Dynamics in the European PCLT Tyre Industry to 2028” è ora disponibile su Tyrepress al prezzo di £ 995.

Per un’analisi completa delle tendenze del mercato globale dei pneumatici, una serie di rapporti (comprese le previsioni quinquennali) di Astutus Research è ora disponibile per l’acquisto nel Tyrepress Reports Shop. Contatta Tyrepress per ulteriori informazioni sull’analisi dei dati su misura di Astutus Research.