L’impatto della guerra in Ucraina sui produttori di pneumatici globali è acuto per Nokian, gestibile per gli altri

I dati di Astutus Research mostrano in che modo il conflitto tra Russia e Ucraina stia influenzando la produzione di pneumatici nella regione

Il primo mese dell’invasione russa dell’Ucraina ha già rivelato diverse conseguenze per la mobilità e l’industria globale dei pneumatici, come ha dimostrato anche la continua copertura della situazione da parte di PneusNews e del nostro gruppo editoriale.

Le conseguenti sanzioni imposte alla Russia dall’alleanza internazionale di paesi e la risposta delle multinazionali, almeno 450 delle quali avevano ridimensionato i propri affari nel paese alla pubblicazione di questo articolo, avranno conseguenze sulle economie globali.

L’industria dei pneumatici deve affrontare impatti su diversi fronti: l’aumento dei prezzi del carburante e l’ulteriore interruzione delle catene logistiche e della fornitura di materiali avranno conseguenze a catena per le vendite di pneumatici che si svilupperanno nei prossimi mesi. A quasi un mese dall’inizio del conflitto, l’analista del settore dei pneumatici Astutus Research esamina le conseguenze immediate per la produzione di pneumatici in Russia, così come nei paesi vicini Ucraina e Bielorussia. Questa analisi esamina l’impatto degli eventi sui produttori globali i cui impianti erano collettivamente responsabili di circa il 70% della produzione russa di autovetture e autocarri leggeri (PCLT). Per ulteriori analisi e previsioni di Astutus Research per il business globale dei pneumatici, vedere la serie di report “Beyond Covid-19” nel Report Shop di Tyrepress.

Scala dell’impatto della guerra Russia-Ucraina

La guerra in Ucraina avrà senza dubbio un impatto significativo sull’industria dei pneumatici e sugli attori chiave in Russia, nella regione circostante, nel resto d’Europa e oltre. Si prevede che l’economia russa subirà una forte contrazione quest’anno, a causa dell’impatto delle sanzioni e dell’impennata dei prezzi, e l’industria dei pneumatici ne risentirà senza dubbio l’impatto. Durante la crisi finanziaria, le vendite di pneumatici sostitutivi PCLT russi sono diminuite di quasi il 30%. Tra il 2014 e il 2016 sono diminuite di circa il 20% in seguito al conflitto in Ucraina, all’imposizione di sanzioni da parte delle nazioni occidentali e alle fluttuazioni del prezzo del petrolio che insieme hanno esercitato una pressione significativa sull’economia russa e sulla spesa dei consumatori.

Nel resto d’Europa, un brusco aumento della pressione inflazionistica intaccherà la fiducia dei consumatori e il potere d’acquisto, con gli analisti che dimezzano le loro previsioni di crescita del PIL in Europa. Una conseguenza dei prezzi elevati del carburante sarà la riduzione della crescita dei chilometri percorsi dai veicoli, con un impatto a catena sulle vendite di pneumatici sostitutivi.

Le catene di approvvigionamento che sono già state sottoposte a notevoli pressioni saranno ulteriormente colpite dalle sanzioni contro la Russia, dalla decisione di alcune società di limitare le operazioni – o commerciare – con Russia e Bielorussia, l’interruzione delle forniture dall’Ucraina, forti aumenti dei prezzi e numerose sfide nella logistica. Questi riguarderanno sia le consegne di pneumatici, ma anche i semilavorati e le materie prime.

Herbert Diess, l’amministratore delegato di Volkswagen, ha recentemente dichiarato al Financial Times che una guerra prolungata in Ucraina rischia di avere un effetto peggiore sull’economia europea rispetto alla pandemia di Coronavirus. Sebbene l’impatto completo del conflitto rimanga ovviamente poco chiaro, Astutus Research valuta qui alcune delle implicazioni per la produzione di pneumatici in Russia.

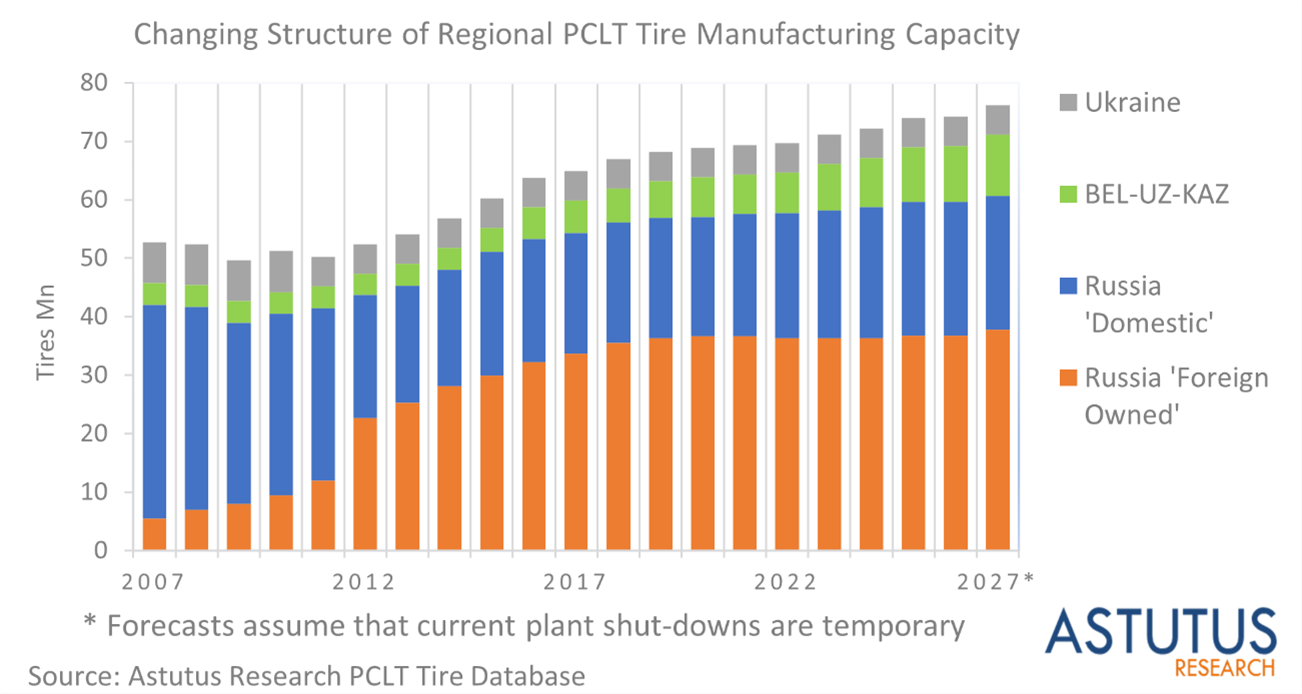

La produzione di pneumatici in Russia è aumentata del 21% nel 2021, dopo essere stata chiaramente colpita dalla pandemia nel 2020. La produzione di pneumatici per autovetture è aumentata di quasi il 50% nel decennio dal 2012 a seguito degli investimenti esteri in nuovi impianti di produzione e nell’espansione e ammodernamento degli impianti esistenti.

I pneumatici per camion e autobus (sia a tele incrociate che radiali) sono prodotti principalmente dalle filiali dei produttori nazionali – Tatneft e Cordiant, con un coinvolgimento estero limitato alle importazioni. I pneumatici agricoli, industriali e OTR sono prodotti principalmente da Voltyre-Prom (Titan), Altai (Nortec) e Tatneft.

Quanto è integrato il settore dei pneumatici russo?

Negli ultimi 15 anni, il settore russo dei pneumatici PCLT (autovetture e autocarri leggeri) è diventato molto più integrato nell’industria globale. Secondo Astutus Research, i principali produttori di pneumatici multinazionali rappresentano ora il 63% della capacità di produzione di pneumatici PLCT in Russia, con un aumento del 13% nel 2007.

All’inizio di questo periodo, la proprietà straniera era limitata allo stabilimento Michelin di Davydovo e allo stabilimento Nokian di Vsevolozhsk, ancora in fase iniziale. C’è stato un cambiamento sostanziale nel 2012 quando Pirelli ha preso il controllo degli ex stabilimenti Amtel di Voronezh e Kirov. Il periodo successivo ha visto l’apertura di nuovi stabilimenti di Continental Tire (Kaluga), Yokohama (Lipetsk) e Bridgestone (Ulyanovsk), insieme a diverse ondate di investimenti che hanno ampliato radicalmente lo stabilimento di Nokian.

Escludendo l’impatto del trasferimento delle strutture Amtel, la capacità dei produttori di proprietà russa è stata relativamente statica nel periodo. Inizialmente è addirittura diminuita poiché alcune capacità obsolete sono state sospese dalla produzione, ma si prevede che l’investimento di capitale pianificato da parte di Tatneft nella sua filiale di Nizhnekamskshina si tradurrà in un moderato aumento in futuro.

Esposizione dei marchi globali in Russia

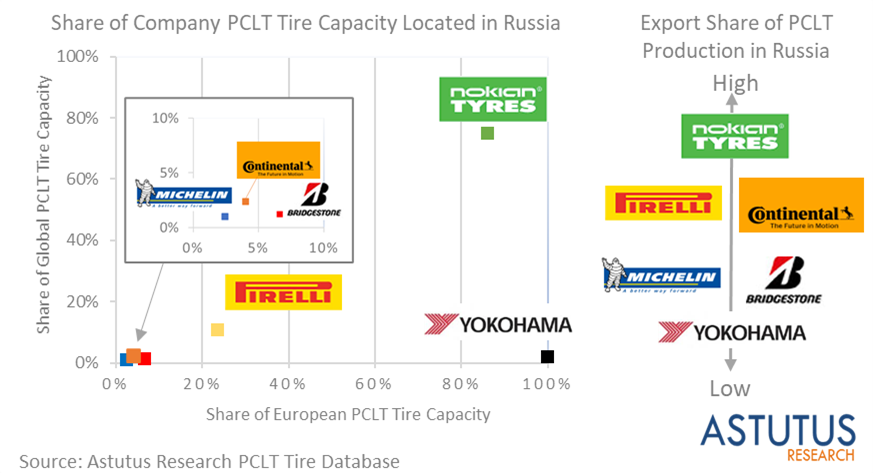

Nokian ha chiaramente la maggiore esposizione ai problemi della catena di approvvigionamento legati alla produzione in Russia: lo stabilimento ha rappresentato l’82% della sua produzione globale di pneumatici PCLT lo scorso anno. Oltre il 60% di questi pneumatici viene esportato, principalmente in Europa.

Sebbene Nokian possa mitigare parte di questo rischio con un aumento della produzione in Finlandia e un aumento più rapido del nuovo stabilimento negli Stati Uniti, questi volumi non sarebbero sufficienti per sostituire la produzione dalla Russia se le forniture fossero interrotte in modo significativo. Nokian potrebbe anche potenzialmente utilizzare accordi off-take per la fornitura di pneumatici (in passato lo ha fatto per i pneumatici PCLT e lo fa ancora per i pneumatici TBR), ma questi richiederebbero tempo per essere raggiunti.

Astutus Research valuta che la Russia rappresenta attualmente l’11% della capacità globale di pneumatici PCLT di Pirelli, ma oltre il 20% di quella situata in Europa. Pirelli tradizionalmente esporta più della metà dei pneumatici che produce in Russia e intende fare del paese il suo hub europeo per la produzione dei suoi pneumatici “standard” (non premium). Mentre la produzione continua attualmente, l’azienda ha sospeso gli investimenti per espandere lo stabilimento di Kirov.

Continental Tire aveva una divisione simile della produzione tra vendite interne ed esportazioni. L’azienda inizialmente ha interrotto l’esportazione, quindi ha cessato del tutto la produzione, ma l’impianto rappresenta solo il 2% della capacità globale di pneumatici PCLT dell’azienda e anche tra i suoi stabilimenti europei la quota era inferiore al 4%.

Per tutti i gruppi, la quota delle esportazioni oscilla nel tempo in base a fattori quali la forza relativa dei mercati interno ed estero e l’impatto del tasso di cambio sulla competitività degli impianti. Michelin, Bridgestone e Yokohama hanno generalmente destinato la produzione russa al mercato interno, con una quota di esportazione del 20-30% o meno, tipicamente verso i mercati vicini. Un’altra produzione tipica è quella di pneumatici invernali per la Scandinavia, con tutti i gruppi che potrebbero produrre questi pneumatici in un’altra delle loro strutture, se necessario.

Come per Continental, anche Michelin e Bridgestone hanno attualmente interrotto la loro produzione in Russia; in entrambi i casi la quota della loro capacità globale di pneumatici PCLT è minima, circa l’1%. Yokohama ha dichiarato che “fermerà gradualmente la produzione” in Russia “a causa dell’attuale problema dell’approvvigionamento delle materie prime”. Sebbene lo stabilimento russo sia l’unico stabilimento di Yokohama in Europa, rappresenta solo il 2% della capacità globale di pneumatici consumer dell’azienda.

Secondo Astutus Research, gli stabilimenti di Michelin, Continental, Bridgestone e Yokohama, dove la produzione è attualmente sospesa, rappresentavano insieme il 20% della produzione russa di pneumatici PCLT nel 2021. In confronto, Nokian e Pirelli insieme rappresentavano quasi il 50% di PCLT la produzione di pneumatici e le interruzioni prolungate avrebbero un impatto molto più significativo sulla fornitura.

Astutus Research sta pubblicando un briefing che descrive in dettaglio l’impatto del conflitto tra Russia e Ucraina sull’industria dei pneumatici. Per maggiori dettagli, visitare content.astutusresearch.com, inviare un’e-mail a sales@astutusresearch.com o chiamare il numero +44 (0)1737 852 117.