Pirelli, ricavi +28,6 nei primi 9 mesi dell’anno

I risultati consolidati di Pirelli & C. Spa al 30 settembre 2021 riflettono la ripresa della domanda e l’implementazione dei “programmi chiave” del Piano industriale 2021-2022|2025, con i ricavi in crescita del 28,6% e un utile netto pari a € 236,2 mln.

Pirelli ha registrato nei primi nove mesi 2021 una crescita dei principali indicatori economici.

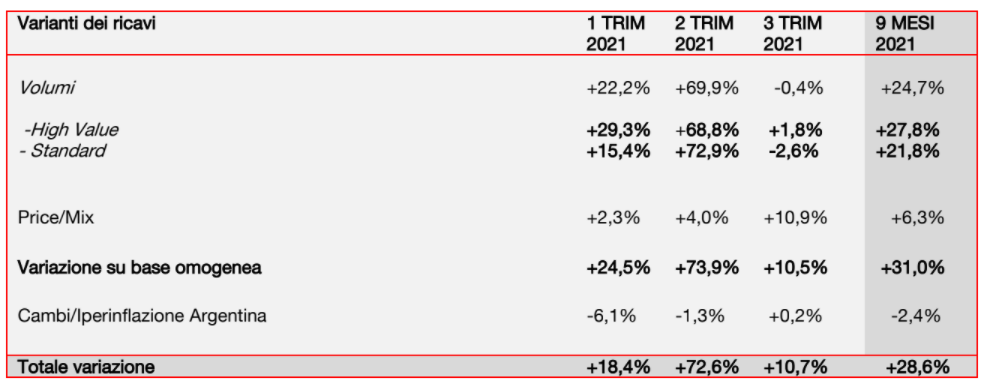

I ricavi sono stati pari a 3.979,3 milioni di euro, con una crescita del 28,6% rispetto ai primi nove mesi 2020 grazie al citato andamento della domanda. La crescita organica dei ricavi è stata pari a +31,0% (-2,4% l’impatto derivante dai cambi e dall’iperinflazione Argentina). L’High Value è pari al 71,4% del fatturato di gruppo (71,2% nei primi nove mesi 2020), in linea con i target dell’anno.

Nel terzo trimestre 2021 i ricavi sono stati pari a 1.414,5 milioni di euro, in crescita del 10,7% rispetto al terzo trimestre 2020 grazie al positivo andamento del price/mix. La crescita organica dei ricavi è stata pari a +10,5% (+0,2% l’effetto dei cambi e dell’iperinflazione Argentina).

Di seguito i programmi chiave del Piano industriale:

- Programma Commerciale

I primi nove mesi hanno visto un ulteriore rafforzamento dell’High Value, con un andamento sul Car ≥18’’ nettamente superiore al mercato (+31% i volumi Pirelli rispetto a +21% del mercato) nonostante il rallentamento nel Primo Equipaggiamento per la carenza di semi-conduttori. Particolarmente sostenuta la performance sul Car ≥19’’ (+38% i volumi Pirelli, +27% il mercato). In aumento l’esposizione sull’elettrico, con volumi sul Primo Equipaggiamento in crescita di circa 10 volte rispetto allo stesso periodo del 2020. La società ha inoltre consolidato la leadership in Cina sull’alto di gamma sia sul Primo Equipaggiamento sia sul Ricambio. In recupero le vendite sullo Standard (volumi Pirelli Car ≤ 17’’ in crescita del 17% rispetto a +12% del mercato), con un mix sempre più orientato verso i prodotti a maggiore calettamento. In miglioramento il price/mix: +6,3% nei nove mesi, con un +10,9% nel terzo trimestre 2021, grazie al favorevole andamento del mix e agli aumenti di prezzo implementati dalla fine del primo trimestre.

- Programma Innovazione

Nel corso dei primi nove mesi sono state conseguite 240 omologazioni tecniche con i principali produttori di auto Prestige e Premium (pari a circa il 71% dell’obiettivo annuale) concentrate per circa l’85% sui calettamenti ≥19” e per circa il 45% sulle Specialties. Prosegue il rinnovo della gamma prodotto con l’introduzione di 5 nuove linee regionali Replacement per rispondere alle diverse esigenze dei consumatori.

- Programma Competitività

La Fase 2 del piano di efficienze ha permesso di conseguire benefici lordi per 110 milioni di euro che hanno più che compensato l’inflazione dei fattori produttivi: 59 milioni di euro le efficienze nette, pari al 74% dell’obiettivo annuo. Il programma Competitività ha riguardato il costo del prodotto (modularity e design-to-cost), manufacturing (completamento dell’ottimizzazione del footprint industriale e azioni di efficientamento), i costi SG&A (ottimizzazione del network logistico dei magazzini e azioni di negoziazione sugli acquisti) e quelli relativi all’Organizzazione (digital transformation).

- Programma Operations

Prosegue il ritorno a un livello di saturazione ottimale degli impianti, superiore al 90% nei primi nove mesi del 2021. Sono stati inoltre conclusi i programmi di ristrutturazione della struttura produttiva con la chiusura della fabbrica di Gravataì in Brasile e il conseguente trasferimento della produzione moto a Campinas e la riorganizzazione della fabbrica di Burton-on-Trent in Gran Bretagna, ora concentrata sui semi-lavorati.

- Programma Digitalizzazione

Proseguono le azioni volte a trasformare i processi chiave dell’azienda entro il 2023, connettendoli in tempo reale e integrando le funzioni interne con i partner / clienti esterni attraverso piattaforme digitali e modelli di intelligenza artificiale.

Sul fronte della Sostenibilità prosegue l’impegno di Pirelli a tutela delle proprie persone attraverso l’adozione, già dall’inizio della pandemia, di linee guida di prevenzione anti-Covid e attraverso iniziative – in collaborazione con le autorità locali – per supportare la campagna vaccinale mettendo a disposizione proprie strutture come Pirelli HangarBicocca. A supporto della business transformation per lo sviluppo di una nuova generazione di ricercatori e tecnici, Pirelli ha intensificato le attività di formazione avviando, in ambito R&D, un master per neo assunti in collaborazione con il Politecnico di Milano. Nel secondo trimestre, a testimonianza dell’impegno di Pirelli a tutela dell’ambiente e delle comunità locali, la società ha avviato, prima al mondo, la produzione di pneumatici certificati dal Forest Stewardship Council (FSC). Prosegue il piano di decarbonizzazione del gruppo: il 100% dell’energia elettrica acquistata in Europa è rinnovabile. L’impegno di Pirelli sul fronte ESG è riconosciuto a livello mondiale con la conferma dell’inclusione, quale unica società del settore automotive, nel Global Compact LEAD delle Nazioni Unite. L’azienda è stata confermata, inoltre, nel Dow Jones Sustainability Index, quale global leader, e nel Climate A list stilata da CDP.

L’andamento dei volumi nei primi nove mesi (+24,7%) riflette il recupero della domanda nelle principali aree geografiche e ha interessato in particolare l’High Value (+27,8% i volumi) ma anche lo Standard (+21,8%), con un rafforzamento della quota di mercato in entrambi i segmenti.

In particolare sul Car ≥18”, Pirelli ha registrato un incremento del 31%, superiore all’andamento del mercato (+21%):

- Sul Primo Equipaggiamento la crescita (+34% rispetto al +15% del mercato) è stata supportata dall’esposizione ai produttori auto Premium e Prestige, dal consolidamento del portafoglio clienti in Nord America e Apac e dalla crescente domanda di prodotti specifici per veicoli elettrici;

- Sul canale Ricambi, Pirelli (+30% i volumi rispetto al +24% del mercato) ha rafforzato la quota nelle principali aree geografiche, grazie alla crescita dei volumi pull-through High Value e al lancio di nuove linee dedicate.

In decisa crescita i volumi sul Car ≥19” che hanno registrato un incremento del +38% a fronte di un mercato in crescita del +27%.

Anche sul Car ≤17” la crescita dei volumi nei primi nove mesi (+17%) è stata più marcata rispetto a quella del mercato (+12%) grazie al forte recupero della domanda in Sud America.

Nel terzo trimestre 2021 l’andamento della domanda globale di pneumatici car (-5%) riflette principalmente il calo del mercato sul Primo Equipaggiamento (-20%), a causa dello shortage dei semi-conduttori; in leggero rialzo la domanda sul canale Ricambi (+1%) che sconta anche l’impatto delle nuove misure di lockdown in Apac. In tale contesto i volumi Pirelli sono stati pari a -0,4% con dinamiche differenti per segmenti: +1,8% l’High Value e -2,6% lo Standard. Nel terzo trimestre 2021 i volumi Pirelli sul Car ≥18” sono cresciuti del 4% a fronte di un calo del 2% dei volumi di mercato. Sul Car ≤17” l’andamento dei volumi nel terzo trimestre (-6%) è stato sostanzialmente in linea con il mercato (-5%).

Sostenuto il contributo del price/mix (+6,3% nei primi nove mesi del 2021) grazie agli aumenti di prezzo e al miglioramento del mix di prodotto su entrambi i segmenti, High Value e Standard. Nel terzo trimestre 2021 il price/mix è risultato in deciso miglioramento: +10,9% sostenuto dagli aumenti di prezzo e dal miglioramento del mix di prodotto e canale.

Negativo l’impatto dei cambi (che tiene anche conto dell’iperinflazione in Argentina: -2,4% nei primi nove mesi 2021 (+0,2% nel terzo trimestre 2021) influenzato dall’apprezzamento dell’euro nei confronti del dollaro e delle principali valute dei mercati emergenti (in particolare Sud America e Russia).

Redditività

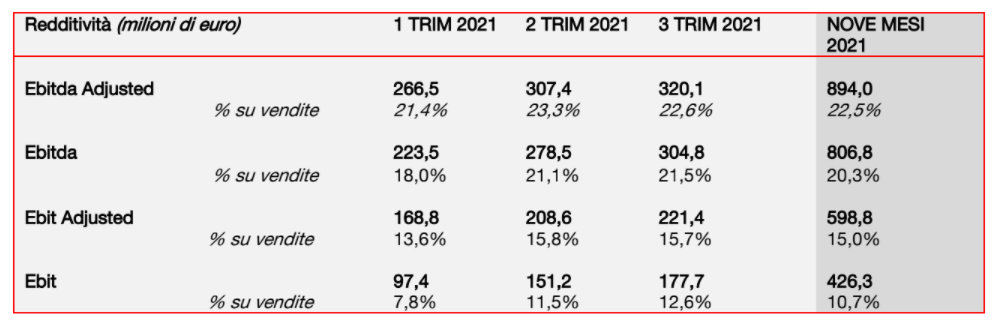

L’Ebit adjusted nei primi nove mesi 2021 è stato pari a 598,8 milioni di euro (280,4 milioni nel corrispondente periodo 2020), con un margine Ebit adjusted pari al 15,0%, in miglioramento rispetto al 9,1% dei primi nove mesi 2020 grazie al contributo delle leve interne (volumi, price/mix, efficienze) che ha più che compensato le negatività dello scenario esterno (materie prime, inflazione, impatto cambi).

Più in particolare, nei primi nove mesi 2021, l’Ebit adjusted riflette:

- il positivo effetto dei volumi (+309,5 milioni di euro);

- il positivo effetto del price/mix (+150,0 milioni di euro) che ha più che compensato l’incremento del costo delle materie prime (-113,7 milioni di euro, inclusivo del relativo impatto cambi), e l’impatto negativo dei cambi (-17,8 milioni di euro);

- il positivo effetto della Fase 2 del Piano Competitività che ha generato efficienze strutturali per 109,7 milioni di euro che hanno più che compensato gli effetti dell’inflazione (-50,6 milioni di euro), il “reversal impact” del Piano Covid per -22,7 milioni di euro (pari al saldo fra -70,7 milioni di euro di costi discrezionali relativi ad attività sospese nel 2020 per effetto della pandemia e i benefici derivanti dal maggior utilizzo degli impianti pari a 48,0 milioni di euro) e degli ammortamenti (-8,0 milioni di euro);

- l’incremento degli Other costs (-38,0 milioni di euro nei nove mesi, principalmente concentrati nel primo trimestre) quale saldo tra i maggiori costi di R&D e marketing sull’High Value (-33,0 milioni di euro), maggiori accantonamenti (-36,5 milioni di euro) per i piani di incentivazione del management a lungo e breve termine (quest’ultimo cancellato nel 2020) e il beneficio (+31,5 milioni di euro) derivante sia dalla normalizzazione della stagionalità dei costi rispetto al 2020 sia dall’impatto positivo della ricostituzione delle scorte.

Nel terzo trimestre 2021 l’Ebit Adjusted è cresciuto del 4% a 221,4 milioni di euro, grazie al contributo del price/mix che ha compensato di 1,3 volte l’impatto derivante dalle materie prime e dei cambi. Il margine Ebit adjusted è stato pari al 15,7% (in linea con il trimestre precedente, 16,7% del terzo trimestre 2020) e riflette il reversal impact del piano azioni Covid per -12,3 milioni di euro.

L’Ebit è stato pari a 426,3 milioni di euro (+95,6 milioni di euro nei primi nove mesi 2020) e include:

ammortamenti di intangible asset identificati in sede di PPA per 85,3 milioni di euro (sostanzialmente in linea con i primi nove mesi 2020);

oneri one-off, non ricorrenti e di ristrutturazione e altro per 73,9 milioni di euro (66,2 milioni di euro nei primi nove mesi 2020) relativi principalmente ad azioni di razionalizzazione delle strutture, oltre al piano di retention (approvato dal Cda in data 26 febbraio 2018) per 4,6 milioni di euro (6 milioni di euro nei primi nove mesi 2020);

costi diretti legati all’emergenza Covid-19 pari a 13,3 milioni di euro (32,6 milioni nei primi nove mesi 2020), relativi principalmente a materiali di protezione per il personale.

Il risultato da partecipazioni è pari a +1,6 milioni di euro rispetto a -6,1 milioni di euro dei primi nove mesi 2020.

Gli oneri finanziari netti nei primi nove mesi 2021 diminuiscono di 6,4 milioni di euro a 106,9 milioni di euro (113,3 milioni di euro nello stesso periodo 2020). La riduzione riflette maggiori oneri sul debito centrale – per effetto principalmente del temporaneo peggioramento della leva finanziaria dovuto al Covid – più che compensati dai benefici derivanti della gestione finanziaria a livello locale.

Il costo del debito su base annua (calcolato sugli ultimi dodici mesi) è pari, a fine settembre, al 2,41% (1,94% al 31 dicembre 2020), valore che riflette le attese della società nel 2021 in seguito alla dinamica sopra descritta sul debito centrale.

Le imposte nei primi nove mesi 2021 sono pari a -84,8 milioni di euro a fronte di un utile ante imposte di 321 milioni di euro, con un tax rate che si attesta al 26,4%, in linea con il tax rate atteso per l’esercizio 2021.

Il risultato netto nei primi nove mesi 2021 è stato pari a +236,2 milioni di euro (rispetto a una perdita di 17,8 milioni di euro nei primi nove mesi 2020). Nel terzo trimestre 2021 il risultato netto è stato pari a +104,6 milioni di euro (+83,9 milioni di euro nel terzo trimestre 2020).

Il flusso di cassa netto ante dividendi nei primi nove mesi 2021 è stato pari a -376,7 milioni di euro, in miglioramento di 368,6 milioni di euro rispetto ai -745,3 milioni di euro dei primi nove mesi 2020 e di 252,2 milioni di euro rispetto ai -628,9 milioni di euro dei primi nove mesi 2019. Il trend è stato supportato principalmente dal migliore flusso di cassa netto della gestione operativa: -84,5 milioni di euro nel periodo (rispetto ai -493,3 milioni dei primi nove mesi 2020 e ai -252,1 milioni dei primi nove mesi 2019), che beneficia, oltre al miglioramento del risultato operativo, di un minore assorbimento di cassa legato al capitale circolante, grazie a un’attenta gestione delle scorte (incidenza sulle vendite negli ultimi 12 mesi pari al 18,8%, in linea con i primi nove mesi 2020 ma in miglioramento di 2 punti percentuali rispetto allo stesso periodo 2019) e dell’andamento dei debiti (che beneficiano anche dei bassi livelli di investimenti effettuati nel quarto trimestre 2020).

Il flusso di cassa netto migliora di 288,8 milioni di euro rispetto ai primi nove mesi del 2020 ed è pari a –456,5 milioni di euro (-745,3 milioni di euro nei primi nove mesi 2020).

Nel terzo trimestre 2021 il flusso di cassa netto ante dividendi è stato positivo per 104,3 milioni di euro, a fronte dei +12,2 milioni di euro nel corrispondente periodo 2020 e dei +11,6 milioni di euro del terzo trimestre 2019, grazie alle citate dinamiche del circolante.

La Posizione Finanziaria Netta al 30 settembre 2021 è pari a -3.714,9 milioni di euro (-3.258,4 milioni di euro al 31 dicembre 2020, -4.252,5 milioni di euro al 30 settembre 2020 e –3.818,7 milioni di euro al 30 giugno 2021).

Il margine di liquidità, pari al 30 settembre 2021 a 1.540 milioni di euro, garantisce la copertura delle scadenze sul debito verso banche e altri finanziatori fino al primo semestre 2023 grazie anche al diritto della società di estendere il debito bancario in scadenza nel giugno 2022 per ulteriori due anni.

Target 2021

Outlook di mercato e target per il 2021

Per il 2021 Pirelli prevede a livello globale una crescita della domanda di pneumatici pari a circa +7%, in calo rispetto al +10% precedentemente indicato, per effetto del protrarsi della crisi dei semi-conduttori su tutta la filiera automotive. In particolare, sul canale Primo Equipaggiamento si prevede ora una flessione del mercato dell’1% (a fronte del +6% della precedente indicazione). Confermate, invece, le previsioni di crescita sul canale Ricambi, pari al +10% nel 2021.

L’High Value si conferma il segmento più resiliente con una domanda globale sul Car ≥18’’ prevista in crescita del 12%. In particolare:

• Nel Canale Ricambi si conferma una stima di crescita del +18%

• Nel Primo Equipaggiamento le attese sono state riviste a +3% (+10% ad agosto)

Sullo Standard, infine, è prevista una crescita di mercato mid-single-digit (+6% a fronte del +8% indicato ad agosto).

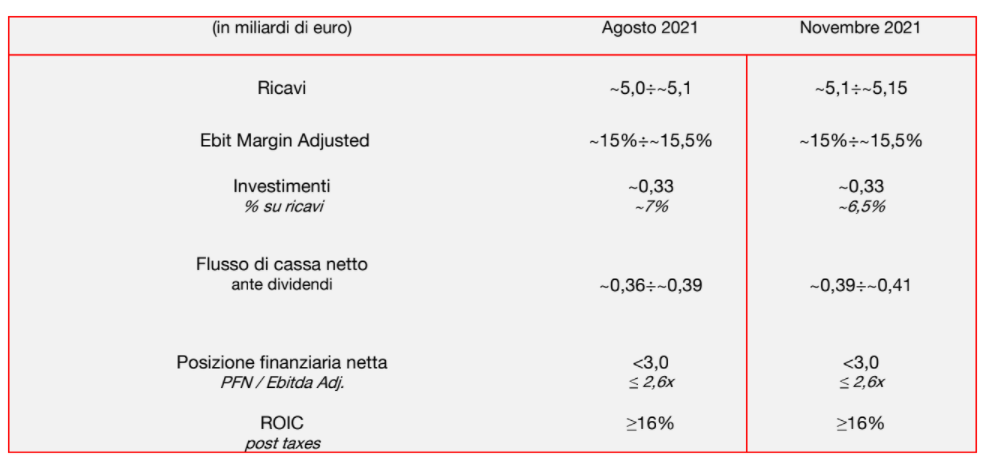

Alla luce dello scenario di mercato e dei risultati conseguiti nei primi nove mesi, Pirelli ha rivisto al rialzo i propri target di ricavi e di generazione di cassa per il 2021, confermando tutti gli altri obiettivi per l’esercizio in corso:

- Ricavi compresi tra ~5,1 e ~5,15 miliardi di euro (tra ~5,0 e ~5,1 miliardi di euro il target rivisto al rialzo in agosto), con:

volumi in crescita tra ~+14% e ~+15% (in linea con le precedenti indicazioni riviste al rialzo in agosto),

price/mix in deciso miglioramento al ~+7% (tra +4,5% e il 5% il target rivisto al rialzo in agosto) grazie agli ulteriori aumenti di prezzo e a un mix più favorevole

impatto cambi in miglioramento a -2% (-2,5% / -2% la precedente indicazione) - Ebit Margin Adjusted confermato tra circa il 15% e circa il 15,5% (target rivisto al rialzo in agosto). L’impatto delle materie prime – atteso in rialzo rispetto alle precedenti indicazioni – e l’effetto cambi saranno più che compensati dal maggior contributo del price/mix

- Generazione di cassa netta ante dividendi in miglioramento tra 390 e 410 milioni di euro (tra 360 e 390 milioni di euro il target rivisto al rialzo in agosto), grazie alla performance operativa e alla gestione efficiente del capitale circolante

- Investimenti confermati pari a circa 330 milioni di euro

- Posizione finanziaria netta confermata a <3 miliardi di euro (target rivisto in miglioramento ad agosto)

Approvata linea sindacata da 1,6 miliardi di euro per ottimizzare il profilo del debito

Il Consiglio di Amministrazione ha approvato oggi una linea sindacata, che sarà finalizzata nei prossimi mesi, per complessivi 1,6 miliardi di euro che sarà utilizzata per rifinanziare e/o sostituire le linee bancarie in scadenza a giugno 2022. L’operazione consentirà di ottimizzare il profilo del debito allungandone le scadenze.

Giorgio Luca Bruno nominato Dirigente preposto alla redazione dei documenti contabili societari

Il Consiglio di Amministrazione – previo parere favorevole del Collegio Sindacale e verifica dei requisiti previsti dallo Statuto – ha deliberato di nominare a far data dall’11 novembre 2021 il dott. Giorgio Luca Bruno quale Dirigente preposto alla redazione dei documenti contabili societari, in sostituzione di Francesco Tanzi che, come comunicato al mercato il 7 settembre 2021, lascerà la Società.

Il curriculum vitae del dott. Giorgio Luca Bruno è disponibile sul sito internet della Società.

Il dott. Giorgio Luca Bruno è titolare di n. 500 azioni Pirelli.

Eventi di rilievo dopo la fine del trimestre

In data 28 ottobre 2021, Pirelli ha annunciato l’avvio di un progetto triennale nella foresta indonesiana di Hutan Harapan, in collaborazione con BMW Group e BirdLife International, che prevede attività a supporto delle comunità locali, della conservazione delle foreste e della protezione di specie animali a rischio.

Calendario Eventi Societari 2022

Il calendario eventi societari 2022 sarà reso noto al mercato entro il 31 dicembre 2021.