Pirelli: i risultati finanziari dei primi 3 mesi del 2021

Il Consiglio di Amministrazione di Pirelli ha approvato i risultati consolidati al 31 marzo 2021, in linea con il percorso delineato nel piano industriale 2021-2022|2025 e che già riflettono le prime evidenze dei “programmi chiave” avviati a inizio 2021.

- Programma commerciale

In un contesto di generale ripresa, Pirelli ha registrato una performance migliore dell’andamento globale del mercato nell’High Value, con una crescita del +33% dei volumi Car ≥18” (+20% il mercato), e del +39% dei volumi Car ≥19’’ (+26% il mercato) grazie a un portafoglio prodotti dall’elevato contenuto tecnologico e a una struttura produttiva e logistica capace di gestire la volatilità della domanda. In crescita l’esposizione sull’elettrico, con volumi sul Primo Equipaggiamento pari a circa 8 volte quelli del primo trimestre 2020. La società ha inoltre consolidato la leadership in Cina sull’alto di gamma sia sul Primo Equipaggiamento (grazie alla forte esposizione ai Premium Car makers e anche alle partnership con i principali produttori locali Premium di veicoli elettrici) che sul Ricambio (intercettando la ripresa della domanda attraverso la catena distributiva e il forte sviluppo dell’on-line). Anche sul segmento Standard le vendite sono risultate superiori al mercato, grazie alla focalizzazione sui prodotti a maggiore calettamento. In progressivo miglioramento il price/mix – in linea con il target dell’anno – che più che bilancia l’impatto delle materie prime sull’Ebit adjusted.

- Programma Innovazione

Nel corso del trimestre sono state registrate circa 70 omologazioni tecniche nel Primo Equipaggiamento, pari a oltre il 20% dell’obiettivo annuale (concentrate per circa l’80%, sui calettamenti ≥19” e per circa il 50% sulle Specialties). Nel canale Ricambi sono state lanciate due nuove linee di prodotto in Europa. - Programma Competitività

Pirelli ha registrato benefici lordi per 26 milioni di euro (15 milioni al netto dell’inflazione) grazie all’avvio della fase 2 del piano di efficienze che ha comportato risparmi su costi del prodotto (modularity e design-to-cost), di manufacturing (completamento dell’ottimizzazione del footprint industriale e azioni di efficientamento), di SG&A (ottimizzazione del network logistico dei magazzini e azioni di negoziazioni sugli acquisti) e Organization (ricorso alla trasformazione digitale). - Programma Operations

Nel corso del trimestre è proseguito il percorso verso il ritorno a un livello di saturazione ottimale degli impianti – pari già a circa il 90% – con la contestuale ottimizzazione del livello delle scorte (sostanzialmente stabili rispetto a fine 2020 – il 19,5% sui ricavi degli ultimi 12 mesi – nonostante un livello di domanda superiore). - Programma Digitalizzazione

Proseguono le azioni volte a trasformare i processi chiave dell’azienda entro il 2023, connettendoli in tempo reale e integrando le funzioni interne con i partner / clienti esterni attraverso piattaforme digitali, “data lake” e modelli di intelligenza artificiale.

Pirelli ha registrato nel primo trimestre 2021 una crescita dei principali indicatori economici, sostenuti dalla ripresa della domanda. In particolare:

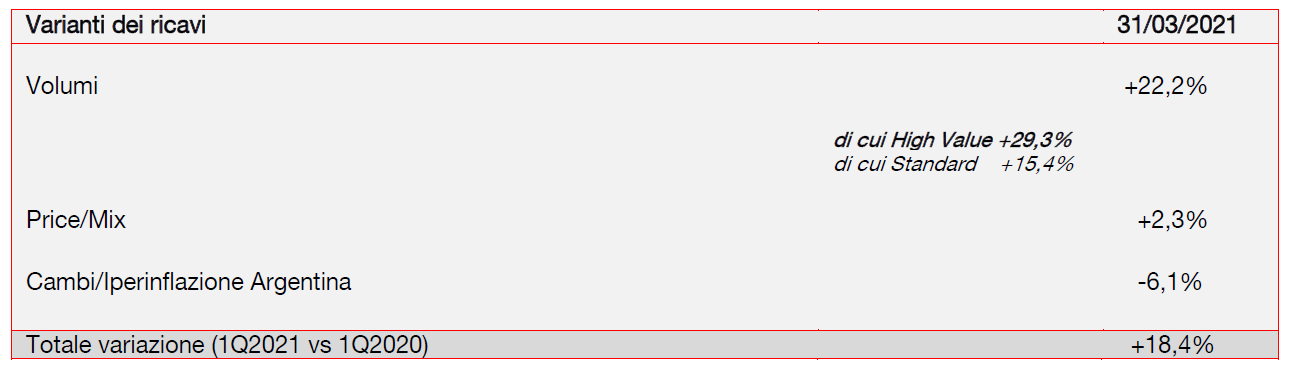

I ricavi sono stati pari a 1.244,7 milioni di euro, in crescita del 18,4% rispetto al primo trimestre 2020 (~+10% ÷ ~ +12% il target 2021), grazie alla ripresa della domanda nelle principali aree geografiche con un rafforzamento della quota di mercato nei principali segmenti. La crescita organica dei ricavi è stata pari a +24,5% (-6,1% l’impatto derivante dai cambi/iperinflazione Argentina). L’High Value raggiunge il 72,6% del fatturato di gruppo (+3 punti percentuali rispetto al 69,6% nel primo trimestre 2020).

L’andamento dei volumi Pirelli nel primo trimestre mostra una crescita del 22,2% (~+11%÷ ~+13% il target 2021) e riflette il recupero della domanda su entrambi i segmenti: l’High Value ha registrato una crescita del 29,3% (~+15%÷ ~+17% il target 2021), mentre lo Standard è cresciuto del 15,4% (~+6%÷ ~+8% il target).

In particolare, sul Car ≥18”, Pirelli ha registrato un incremento del 33,3%, decisamente superiore all’andamento del mercato (+20%) e con una performance in Apac doppia rispetto a quella del mercato. In particolare:

- Primo Equipaggiamento: volumi Pirelli +36,2% (mercato +18,2%) grazie all’esposizione ai produttori auto Premium e Prestige e al consolidamento del portafoglio clienti in Nord America ed Apac, dove quest’ultima ha beneficiato di una favorevole base di confronto rispetto al trend negativo del primo trimestre 2020;

- Ricambi: volumi Pirelli +30,9% (mercato +21,3%) con un aumento di quota di mercato sulle principali aree geografiche.

In decisa crescita i volumi sul Car ≥19” che hanno registrato un incremento del +39% a fronte di un mercato che è cresciuto del +26%.

Anche sul Car ≤17” la crescita dei volumi nel trimestre (+11,7%) è stata più marcata rispetto a quella del mercato (+10,1%) grazie alla focalizzazione sui prodotti a maggiore calettamento.

Il price/mix nel primo trimestre è risultato pari a +2,3% (~+2,5%÷~+3% il target), in deciso miglioramento rispetto a +0,6% del quarto trimestre 2020, per effetto della forte crescita dell’High Value nel segmento ≥19’’ e nelle specialties, in particolare in Apac. Il trend del price/mix nel primo trimestre è in linea con le attese della società e non riflette ancora il ribilanciamento del mix di canale (previsto nella seconda parte dell’anno) e gli aumenti di prezzo (implementati a partire da marzo in Europa, da aprile in Cina e da maggio in Usa).

Nel primo trimestre l’impatto dei cambi/iperinflazione Argentina è stato negativo del -6,1% (~-3,5% il target sull’anno) per effetto della svalutazione del dollaro (-8% rispetto al primo trimestre 2020) e delle principali valute nei Paesi emergenti rispetto all’euro (-26% il Real brasiliano, -18% il Rublo).

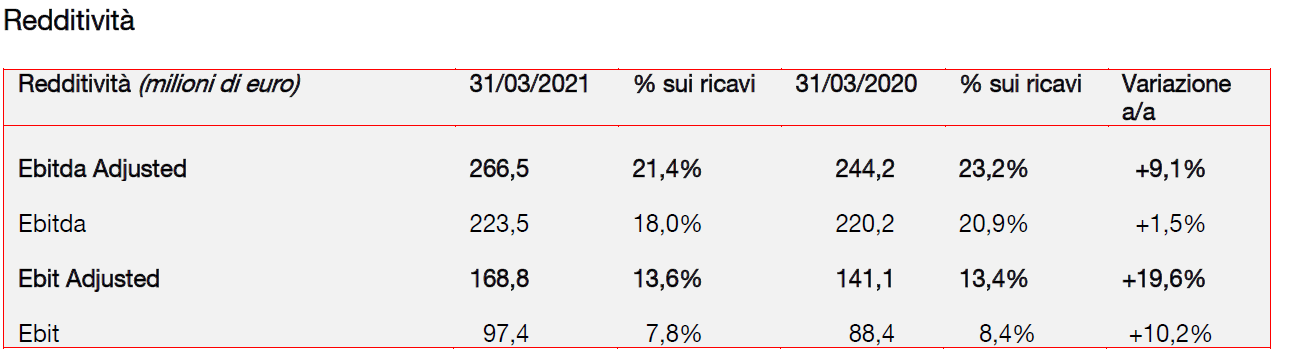

L’Ebit adjusted nel primo trimestre 2021 è stato pari a 168,8 milioni di euro, in crescita del +19,6% rispetto ai 141,1 milioni del corrispondente periodo 2020, con un margine Ebit adjusted pari al 13,6% rispetto al 13,4% del primo trimestre 2020 (>14% ÷ ~15% il target 2021) grazie al miglioramento delle leve interne (volumi, price/mix, efficienze) che ha più che compensato le negatività dello scenario esterno (materie prime, inflazione, impatto cambi).

Più in particolare, nel primo trimestre, l’Ebit adjusted riflette:

- il positivo effetto dei volumi (+95,9 milioni di euro), che beneficia della ripresa della domanda;

- il positivo effetto price/mix (+16,0 milioni di euro) che ha più che compensato l’incremento del costo delle materie prime (-11,1 milioni di euro), dovuto al deprezzamento delle principali valute dei paesi di produzione del gruppo (Sud America, Romania, Russia);

- il positivo effetto della Fase 2 del Piano Competitività che ha generato efficienze strutturali per 25,8 milioni di euro, che hanno compensato l’inflazione (-10,8 milioni di euro) e il “reversal impact” del Piano Covid per -15 milioni di euro (pari al saldo fra 25 milioni di euro di costi discrezionali relativi ad attività sospese nel 2020 per controbilanciare gli effetti della pandemia e i benefici derivanti dal maggior utilizzo degli impianti pari a 10 milioni di euro). Nel primo trimestre l’impatto del “reversal impact” del piano Covid è stato pari al 50% di quanto atteso nel 2021 (-29 milioni di euro);

- l’impatto negativo dei cambi (-11 milioni di euro) e degli ammortamenti (-4 milioni di euro);

l’impatto dell’incremento dei “costi per la crescita ed altro” (-58,1 milioni di euro), che includono:

- -27 milioni di maggiori costi (pari alla quasi totalità di quanto previsto sull’anno) per R&D, sponsorizzazioni e marketing (queste ultime pari a -19 milioni di euro);

- -10,6 milioni relativi a maggiori accantonamenti per il piano di incentivazione del management a breve termine (che era stato cancellato nel 2020) e a lungo termine;

- -20,5 milioni di euro di incremento di “altri costi” relativi ad attività che nel 2020, a causa del Covid, erano state posticipate nella seconda parte dell’anno.

Nel 2021 l’incremento dei “costi per la crescita ed altro” è stimato complessivamente a circa -30 milioni di euro (in miglioramento da -58,1 milioni del primo trimestre), principalmente per:

- la normalizzazione della stagionalità di alcune voci di spesa;

- l’impatto positivo sui costi derivante sia dalla normalizzazione delle scorte rispetto al 2020 sia dall’incremento delle stesse nel 2021.

Nel corso dei prossimi trimestri la profittabilità è, pertanto, attesa in miglioramento grazie alla performance superiore al mercato sull’alto di gamma, al price/mix che compenserà l’aumento delle materie prime, alla progressiva realizzazione del piano di competitività 2021 e alla normalizzazione della stagionalità dei “costi per la crescita e altro”.

L’Ebit è stato pari a 97,4 milioni di euro (88,4 milioni di euro nel primo trimestre 2020) e include:

- ammortamenti di intangible asset identificati in sede di PPA per 28,4 milioni di euro (in linea con il primo trimestre 2020);

- oneri one-off, non ricorrenti e di ristrutturazione e altro per 39,4 milioni di euro (18,6 milioni di euro nel primo trimestre 2020) relativi principalmente ad azioni di razionalizzazione delle strutture, oltre al piano di retention (approvato dal Cda in data 26 febbraio 2018) per 2,3 milioni di euro (1,9 milioni di euro nel primo trimestre 2020);

- costi diretti legati all’emergenza Covid-19 pari a 3,6 milioni di euro (5,4 milioni nel primo trimestre 2020), relativi principalmente a materiali di protezione per il personale.

Il risultato da partecipazioni è pari a -0,1 milioni di euro rispetto a -5,3 milioni di euro del primo trimestre 2020.

Gli oneri finanziari netti nel primo trimestre 2021 sono pari a 40 milioni di euro rispetto a 32,5 milioni di euro nello stesso periodo del 2020. L’incremento di 7,5 milioni di euro riflette principalmente costi per commissioni non ancora ammortizzati che impattano anticipatamente sul conto economico. Tale effetto è dovuto al rimborso parziale – prima della scadenza contrattuale di giugno 2022 – della principale linea bancaria del gruppo che ha portato a contabilizzare nel primo trimestre 2021 oneri che in larga parte sarebbero stati registrati a conto economico nel corso dell’esercizio. In seguito al rimborso parziale, avvenuto a febbraio 2021, Pirelli beneficerà nei prossimi mesi di minori oneri finanziari sulla sua principale linea bancaria.

Nel primo trimestre 2021, il costo del debito su base annua (calcolato sugli ultimi dodici mesi) è pari al 2,1% (1,94% al 31 dicembre 2020).

Gli oneri fiscali del primo trimestre 2021 sono pari a 15,1 milioni di euro a fronte di un utile ante imposte di 57,3 milioni di euro, con un tax rate che si attesta al 26,4%, in linea con il tax rate atteso per l’esercizio 2021.

L’utile netto nel primo trimestre 2021 è stato pari a +42,2 milioni di euro, in crescita del 9,6% rispetto a +38,5 milioni nel primo trimestre 2020.

Il flusso di cassa netto è stato pari a -653,5 milioni di euro (in miglioramento di 100 milioni rispetto ai -753,5 milioni del primo trimestre 2020) principalmente grazie al miglioramento del flusso di cassa netto della gestione operativa, pari a -567,2 milioni rispetto a -696,5 milioni del primo trimestre 2020. Tale variazione riflette:

- il positivo effetto della performance del risultato operativo (168,8 milioni di euro nei primi tre mesi del 2021, rispetto a 141,1 milioni del corrispondente periodo 2020);

- maggiori investimenti materiali ed immateriali (CapEx) per 33,2 milioni di euro (89,8 milioni di euro nel primo trimestre 2021 rispetto ai 56,6 milioni di euro nel primo trimestre 2020), destinati principalmente alle attività High Value, al costante miglioramento del mix e della qualità di tutte le fabbriche. L’incremento rispetto al primo trimestre 2020 (quest’ultimo influenzato dalle azioni poste in essere per mitigare gli impatti Covid-19) è in linea con la ripresa degli investimenti attesa per il 2021;

un minor assorbimento di cassa legato al capitale circolante e altro per -144,0 milioni di euro (-717,2 milioni di euro nel primo trimestre 2021 rispetto a -861,2 milioni di euro nel primo trimestre 2020). Tale miglioramento è dovuto principalmente:

o a un’efficace gestione delle scorte, sostanzialmente stabili sui livelli di fine 2020 (19,5% sui ricavi degli ultimi 12 mesi) che si confrontano con una crescita del primo trimestre 2020 (pari al 22,5% dei ricavi) per effetto dell’emergenza Covid-19;

o al minor assorbimento di cassa legato ai debiti, anche per effetto del basso livello di investimenti effettuati nell’ultimo trimestre del 2020. Tale miglioramento è stato parzialmente compensato dal maggior assorbimento di cassa connesso ai crediti commerciali (in linea con la ripresa del business e con l’incremento dei ricavi rispetto al primo trimestre 2020).

La posizione finanziaria netta al 31 marzo 2021 è passiva per 3.911,9 milioni di euro (-3.258,4 milioni al 31 dicembre 2020 e -4.260,7 milioni di euro al 31 marzo 2020) con un assorbimento di cassa inferiore di circa 100 milioni di euro rispetto al primo trimestre 2020 grazie al miglioramento della performance operativa e alla gestione del capitale circolante, in particolar modo delle scorte già sopra descritte.

Il margine di liquidità, al 31 marzo 2021 pari a 1.456,0 milioni di euro, garantisce la copertura delle scadenze sul debito verso banche e altri finanziatori fino al primo semestre 2023 grazie anche al diritto della società di estendere il debito bancario in scadenza nel giugno 2022 per ulteriori due anni.

Target 2021

Pirelli conferma i target 2021 che sono stati comunicati al mercato in occasione della presentazione del Piano Industriale 2021-2022| 2025 avvenuta lo scorso 31 marzo.