Pirelli: i risultati finanziari dei primi 6 mesi del 2020

Pirelli ha presentato i risultati al 30 giugno 2020. Nel primo semestre 2020, anche il settore tyre ha fortemente risentito dell’impatto dall’emergenza Covid-19 a livello globale e delle misure di lockdown a questa collegate, con un generale deterioramento delle condizioni economiche, un calo dei consumi e della produzione. La domanda di pneumatici auto ha registrato nel semestre una flessione del 28% dei volumi, più marcata nel secondo trimestre (-36%) per il diffondersi della pandemia. L’esperienza maturata in Cina, dove le attività produttive e commerciali sono ritornate alla normalità nel corso degli ultimi mesi, ha consentito a Pirelli di rispondere tempestivamente al profondo mutamento di scenario a livello globale, definendo un piano di azione comunicato al mercato nel mese di aprile.

Tale piano, già illustrato alla comunità finanziaria e i cui primi benefici sono già visibili nel primo semestre, prevede una serie di azioni volte a:

- garantire la salute e la sicurezza dei propri dipendenti, adottando tutte le misure di prevenzione necessarie;

- tutelare la redditività e la generazione di cassa, attraverso il contenimento dei costi e la rimodulazione dei programmi di investimento;

- rafforzare la struttura patrimoniale. In questa direzione si inseriscono la sottoscrizione di una nuova linea bancaria “sustainable” per 800 milioni di euro (a 5 anni) e, in generale, l’ottimizzazione della struttura finanziaria allungando le scadenze sul debito;

- avviare la ripresa attraverso la graduale riapertura degli impianti, collaborare con la rete di vendita (per esempio nell’adozione delle norme sanitarie e nella digitalizzazione dei servizi), semplificare la gamma di prodotto con maggiore focalizzazione su Specialties e prodotti a calettamento ≥19 pollici.

I risultati di Pirelli nel primo semestre 2020 sono caratterizzati da:

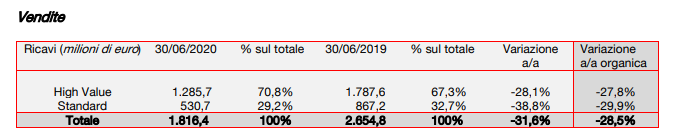

- ricavi pari a 1.816,4 milioni di euro, in flessione del 31,6% rispetto al primo semestre 2019 (-28,5% la variazione organica) per effetto del citato calo della domanda. I ricavi High Value sonostati pari al 70,8% del totale (+3,5 punti percentuali rispetto al 67,3% del primo semestre 2019);

- profittabilità (Ebit adjusted) positiva per 66,7 milioni di euro (440,5 milioni nel primo semestre 2019). Tale dato riflette la negatività del secondo trimestre (-74,4 milioni di euro) per effetto del deciso calo della domanda e dell’impatto dello slowdown;

- Risultato netto totale pari a -101,7 milioni di euro, con un secondo trimestre negativo per 140,2 milioni di euro. Il risultato netto adjusted (escludendo oneri non ricorrenti e di ristrutturazione e altro, costi diretti legati al Covid-19 e gli ammortamenti immateriali inclusi in PPA) è stato pari a -13,4 milioni di euro;

- flusso di cassa netto pari a -757,5 milioni di euro rispetto ai -817,4 milioni nel primo semestre 2019 (-640,5 escludendo i dividendi distribuiti nel 2019). I minori investimenti (capex e investimenti finanziari in partecipazioni) e il miglioramento della gestione del circolante netto hanno mitigato l’impatto della minore performance operativa. Sostanzialmente nullo l’assorbimento di cassa nel secondo trimestre dell’anno (-4 milioni di euro), principalmente legato alla forte riduzione delle scorte;

- Posizione Finanziaria Netta al 30 giugno 2020 negativa per 4.264,7 milioni di euro (-3.507,2 al 31 dicembre 2019, sostanzialmente invariata rispetto ai 4.261 milioni di euro al 31 marzo 2020);

- margine di liquidità pari a 2.174,1 milioni di euro, con scadenze sul debito garantite per circa 3 anni grazie anche al diritto della società di estendere il debito bancario in scadenza nel 2021 (per 253 milioni di euro) e nel 2022 (per 1.747 milioni di euro), rispettivamente al 2022 e al 2024.

In linea con le stime il Piano di competitività dei costi e le azioni per contrastare il Covid-19

Il “piano di competitività dei costi” e le azioni a contrasto dello scenario Covid-19 sono in linea con le previsioni annunciate lo scorso 13 maggio, in occasione dei dati del primo trimestre 2020. I benefici lordi attesi sull’anno sono confermati pari a circa 280 milioni di euro (circa 6% della base costi 2019), pari a 140 milioni di euro al netto di inflazione e slowdown (circa 3% della base costi 2019). In particolare:

- il “piano di competitività dei costi” (costo del prodotto, manufacturing, organizzazione e SG&A), contribuisce per circa 160 milioni di euro, 110 milioni di euro di benefici al netto dell’inflazione (il cui impatto è confermato pari a -50 milioni di euro);

- il piano di contenimento costi “Azioni Covid”, comprensivo di azioni a breve su SG&A, marketing e comunicazione, manufacturing e R&D, contribuisce per circa 120 milioni di euro, 30 milioni di euro al netto dello slowdown produttivo (il cui impatto è confermato pari a -90 milioni di euro).

Nel primo semestre del 2020, in linea con le previsioni, i benefici lordi dei due piani sono risultati pari al 45% delle efficienze attese per il 2020, per complessivi 126 milioni di euro (circa 32 milioni di euro i benefici netti) di cui:

- circa 64 milioni di euro derivanti dal Piano Competitività (circa 41 milioni di euro i benefici al netto dell’inflazione pari a -23 milioni di euro);

- circa 62 milioni di euro derivanti dalle “Azioni Covid” (circa -9 milioni l’effetto al netto dell’impatto dello slowdown che, a fine giugno, si attesta a -71 milioni di euro).

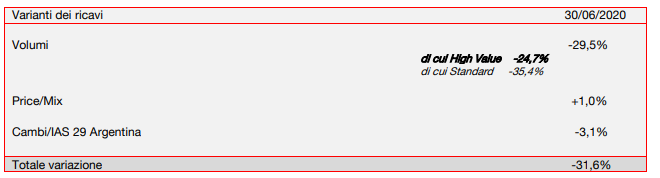

I ricavi sono stati pari a 1.816,4 milioni di euro, con una flessione del 31,6% rispetto al primo semestre. Escludendo l’effetto dei cambi e l’adozione del principio contabile IAS 29 per tener conto dell’alta inflazione in Argentina (per un impatto complessivo pari a -3,1%), la variazione organica dei ricavi è stata pari a -28,5%.

I ricavi High Value, pari a 1.285,7 milioni di euro hanno registrato un calo del 28,1% rispetto al corrispondente periodo 2019, per effetto del generale calo della domanda in seguito all’implementazione delle misure di lockdown nei principali mercati High Value. L’incidenza dei ricavi High Value sul totale delle vendite è cresciuto di 3,5 punti percentuali al 70,8% rispetto al 67,3% del primo semestre 2019.

L’andamento dei volumi complessivi (-29,5% nel primo semestre 2020) riflette il calo della domanda (-28,4% il mercato Car, -19% il mercato moto) che ha interessato in particolar modo il segmento Standard (-35,4% i volumi Pirelli) e in modo minore, il segmento High Value (-24,7% i volumi Pirelli).

I volumi Car New Premium (≥18 pollici) sono calati del 24% (sostanzialmente in linea con il mercato pari a -23,5%). Diversa la performance per canale sul Car New Premium:

- sul Primo Equipaggiamento Pirelli ha registrato un calo in volumi del 26% (-31,1% il mercato) grazie alla diversificazione del portafoglio clienti, anche a seguito dei nuovi contratti in Nord America e in Apac, già avviati nel secondo semestre del 2019;

- sul canale Ricambi, Pirelli ha registrato un calo dei volumi del 24% (-18% il mercato) per effetto della riduzione dei livelli di scorta, avviata nel primo trimestre, presso i principali partner di distribuzione in Europa e Nord America. Nel secondo trimestre, in particolare, la flessione dei volumi (-29%) è stata più in linea con quella del mercato (-26%), grazie alla performance dell’Europa – dove l’attività di destocking si è conclusa ad aprile – e dell’Apac dove Pirelli ha incrementato la quota di mercato in Cina. Prosegue invece l’attività di de-stocking in NordmAmerica, dove le vendite risentono delle misure di lockdown che hanno interessato maggiormente gli Stati con alta presenza di auto Premium e Prestige.

Sul segmento Car Standard la riduzione è stata più accentuata (-35% nel primo semestre, -50% nel secondo trimestre) rispetto a quella di mercato (-29% nel primo semestre, -36% nel secondo trimestre), a causa dell’elevata esposizione al Latam, dove prosegue la flessione delle vendite di prodotti a minor calettamento/profittabilità e la progressiva uscita dai canali mass market meno redditizi.

Il miglioramento del price/mix (+1,0%) riflette un diverso trend fra i trimestri:

- negativo nel primo trimestre (-1,3%) con un mix di canale in peggioramento (per la decrescita del Replacement più marcata di quella nel Primo Equipaggiamento) e un temporaneo calo del

mix Region per minori vendite in Cina; - positivo nel secondo trimestre (+3,3%) grazie al miglioramento del mix di canale, del mix a livello di Region (con la ripresa delle vendite in Cina) e del mix di prodotto. Sostanzialmente invariata nel corso del semestre la pressione competitiva sui prezzi, in linea con i trimestri precedenti.

Negativo l’impatto dei cambi: -3,1% nel primo semestre, -4,7% nel secondo trimestre dovuto alla forte volatilità delle valute dei mercati emergenti, principalmente America Latina e Russia.

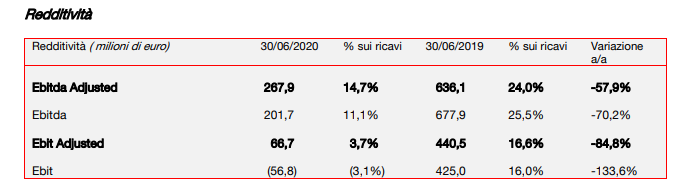

L’Ebitda Adjusted al 30 giugno 2020 è stato pari a 267,9 milioni di euro (-57,9% rispetto ai 636,1 milioni di euro del corrispondente periodo 2019). L’Ebitda adjusted include costi indiretti legati all’emergenza Covid–19 per complessivi 83,6 milioni di euro, di cui 70,6 milioni relativi a slowdown legati alla temporanea chiusura di alcuni stabilimenti produttivi nel corso del semestre. Tali costi indiretti includono i benefici per ammortizzatori sociali e i benefici derivanti dalle azioni di cost-cutting Covid-19 relativi ai

costi industriali del gruppo.

L’ Ebitda, pari a 201,7 milioni di euro (677,9 milioni di euro nel primo semestre 2019), comprende anche costi diretti operativi legati all’emergenza Covid-19 per 26,4 milioni di euro relativi a costi sostenuti per

l’acquisto di materiali di protezione per il personale nonché costi relativi a semilavorati non utilizzabili – per effetto della chiusura improvvisa delle fabbriche – in quanto non idonei per la produzione.

L’Ebit adjusted è pari a 66,7 milioni di euro (440,5 milioni di euro nel primo semestre 2019) con un margine Ebit adjusted pari al 3,7% (16,6% nello stesso periodo del 2019). Tale dato riflette la negatività del secondo trimestre (-74,4 milioni di euro) dovuto al deciso calo della domanda e al forte impatto dello slowdown. Nel semestre, le azioni di efficienza e il programma di riduzione dei costi legato all’emergenza Covid-19, hanno contribuito a contenere gli impatti dello scenario esterno (forte debolezza della domanda, pressione sui prezzi, slowdown, volatilità dei cambi e dell’inflazione del costo dei fattorin produttivi).

Nel dettaglio:

- il programma di Competitività dei Costi ha generato efficienze strutturali per 63,8 milioni di euro (3,5% dei ricavi) compensando l’inflazione del costo dei fattori produttivi (-22,8 milioni di euro), l’impatto cambi (-16,5 milioni di euro) e l’impatto delle materie prime (-14,8 milioni di euro per effetto del deprezzamento delle principali valute dei paesi di produzione del gruppo). Le efficienze hanno riguardato principalmente il costo del prodotto (ottimizzazione delle specifiche e razionalizzazione dei componenti), l’organizzazione (reingegnerizzazione dei processi) e i costi SG&A (stretto controllo delle spese generali);

- il piano di riduzione costi legato all’emergenza Covid, pari a 61,7 milioni nel primo semestre, ha compensato quasi interamente l’impatto dello slowdown (-70,6 milioni di euro, pari a circa l’80% dei 90 milioni stimati sul 2020). Le azioni di riduzione costi hanno riguardato costi discrezionali (SG&A), revisione di attività marketing e comunicazione, rinegoziazione dei contratti con i fornitori, prioritizzazione degli investimenti in R&D ed efficienze sul canale distributivo;

- positivo l’impatto del prezzo/mix per 7 milioni di euro (21,9 milioni di euro nel secondo trimestre);

- Negativo, infine, l’impatto dei volumi (-332,2 milioni di euro), degli ammortamenti (-13,8 milioni di euro) e degli altri costi (-35,6 milioni di euro) legati al processo di trasformazione (digitalizzazione, R&D e cyber), all’incremento di accantonamenti su crediti e altri costi di natura non monetaria collegati alla significativa riduzione delle scorte di prodotto finito, avvenuta nel secondo trimestre.

L’Ebit è stato pari a -56,8 milioni di euro (425,0 milioni di euro nel primo semestre 2019) e include:

- ammortamenti di intangible asset identificati in sede di PPA per 57,3 milioni di euro (in linea con il primo semestre 2019);

- oneri one-off e di ristrutturazione per 35,7 milioni di euro (26,8 milioni di euro nel primo semestre 2019) relativi principalmente ad azioni di razionalizzazione delle strutture;

- oneri relativi al piano di retention approvato dal Consiglio di Amministrazione in data 26 febbraio 2018 per 4,1 milioni di euro (3,2 milioni di euro nel primo semestre 2019);

- costi diretti legati all’emergenza Covid-19 pari a 26,4 milioni di euro che includono i costi sostenuti per l’acquisto di materiali di protezione per il personale, nonché costi relativi a semilavorati non utilizzabili – per effetto della chiusura improvvisa delle fabbriche – in quanto non idonei per la produzione.

Risultato netto e Posizione finanziaria netta

Il risultato da partecipazioni è negativo per 4,6 milioni, rispetto ai +2,1 milioni di euro del primo semestre 2019.

Gli oneri finanziari netti sono risultati pari a 73,1 milioni di euro rispetto ai 10 milioni di euro dello stesso periodo 2019, valore che era stato impattato positivamente dall’effetto non ricorrente legato ai crediti fiscali in Brasile. Escludendo tale componente straordinaria, gli oneri finanziari nel primo semestre 2019 sono stati pari a 109,8 milioni di euro.

Confrontati con tale voce, gli oneri finanziari nel primo semestre 2020 risultano in calo di 36,7 milioni di euro, per effetto principalmente di una riduzione del costo del debito e minori impatti derivanti dall’iperinflazione in Argentina.

Il costo del debito su base annua (calcolato come media degli ultimi dodici mesi) si assesta al 2,22% contro il 2,83% del 31 dicembre 2019.

Il primo semestre 2020 mostra proventi fiscali pari a 32,8 milioni di euro a fronte di una perdita ante imposte di 134,5 milioni di euro con un tax rate che si attesta al 24,4%, in linea con il tax rate atteso per l’esercizio 2020. Il primo semestre 2019 aveva registrato invece oneri fiscali pari a 110,1 milioni di euro a fronte di un utile ante imposte di 417,1 milioni di euro (26,4% il tax rate).

Il risultato netto è stato pari a -101,7 milioni di euro rispetto a +307,0 milioni di euro del corrispondente periodo 2019.

Il risultato netto adjusted (escludendo oneri non ricorrenti e di ristrutturazione e altro, costi diretti legati al Covid-19 e gli ammortamenti immateriali inclusi in PPA) è stato pari a -13,4 milioni di euro (+255,9

milioni di euro del corrispondente periodo 2019).

La posizione finanziaria netta è passiva per 4.264,7 milioni di euro rispetto a 3.507,2 milioni di euro del 31 dicembre 2019 e a 4.261 milioni di euro al 31 marzo 2020.

Al 30 giugno 2020 il margine di liquidità è pari a 2.174,1 milioni di euro ed è composto da 700 milioni di euro di linee di credito committed non utilizzate e da 1.455,2 milioni di euro relativi a disponibilità liquide oltre ad attività finanziarie a fair value rilevato a conto economico per 18,9 milioni di euro.

Il margine di liquidità di 2.174,1 milioni di euro garantisce la copertura delle scadenze sul debito verso banche e altri finanziatori per i prossimi 3 anni grazie anche al diritto della società di estendere il debito bancario in scadenza nel 2021 per 253 milioni di euro e nel 2022 per 1.747 milioni di euro rispettivamente al 2022 e al 2024.

Il flusso di cassa netto è negativo per 757,5 milioni di euro rispetto a -817,4 milioni di euro nel primo semestre (-640,5 milioni il dato escludendo i dividendi distribuiti nel corso del 2019). I minori investimenti (capex e investimenti finanziari in partecipazioni) e il miglioramento del capitale circolante netto hanno mitigato l’impatto della performance operativa. Il flusso di cassa netto nel secondo trimestre 2020 è stato pressoché nullo (-4 milioni di euro) grazie al positivo contributo del circolante (131,9 milioni di euro) che ha compensato gli investimenti, gli oneri finanziari e fiscali e i costi di ristrutturazione.

Più in dettaglio, il flusso di cassa netto della gestione operativa nel primo semestre 2020 è stato negativo per 589,8 milioni di euro (-374,7 milioni di euro nel primo semestre 2019) e riflette:

- investimenti materiali e immateriali (Capex) per 81,4 milioni di euro (167,7 milioni di euro nel primo semestre 2019). Gli investimenti sono destinati principalmente alle attività High Value e al costante miglioramento del mix e della qualità di tutte le fabbriche;

- incrementi di diritti d’uso per 47,0 milioni di euro derivanti dall’applicazione del principio IFRS 16 e relativi ai nuovi contratti di leasing sottoscritti nel corso del primo semestre 2020;

- la variazione del capitale circolante/altro che ha assorbito cassa per 729,3 milioni di euro. Tale dato è in decisa riduzione rispetto al primo semestre 2019 (-825,9 milioni di euro) anche per effetto delle azioni poste in essere nel secondo trimestre per la riduzione degli stock per 175 milioni di euro al fine di riequilibrare il livello delle scorte di materie prime e prodotti finiti al nuovo scenario di mercato. Il calo è principalmente legato alla significativa riduzione delle scorte di

prodotti finiti Car (per oltre 2 milioni di pezzi, -15% rispetto al 31 marzo), anticipando in parte la riduzione prevista nel terzo trimestre. A tale calo, si aggiunge quello dei prodotti finiti moto (circa 200 mila pezzi, -7% rispetto a marzo).

L’incidenza complessiva delle scorte al 30 giugno 2020 è pari al 21,4% dei ricavi (dato ultimi 12 mesi), in riduzione di circa un punto percentuale rispetto al 22,3% del 30 giugno 2019 e al 22,5% del 31 marzo 2020.

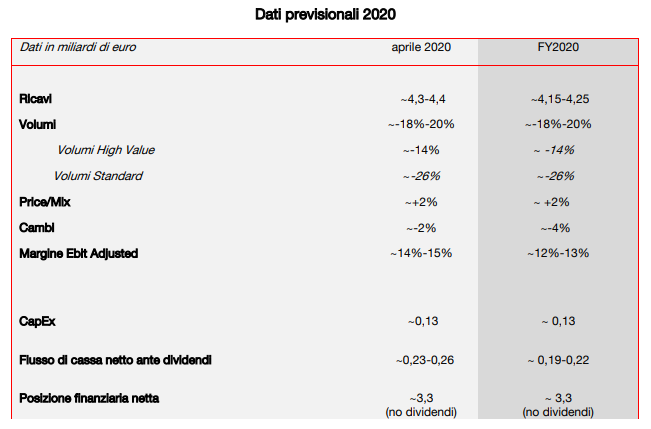

In uno scenario caratterizzato da una crescente volatilità dei cambi e delle materie prime, Pirelli aggiorna i target comunicati al mercato in data 3 aprile, confermando i principali driver operativi:

- volumi in flessione del 18%-20%, con volumi High Value a circa -14% (Car ≥18’’ circa -13% in linea con il mercato) e volumi Standard a circa -26%

- Price/Mix a circa +2%

- piano di efficienze nette pari a 110 milioni di euro;

- il piano di contenimento dei costi “Azioni Covid” a 120 milioni di euro, 30 milioni al netto dello slowdown.

Le attese per il 2020 sono:

- Ricavi compresi tra circa 4,15 e 4,25 miliardi di euro (circa 4,3 e 4,4 miliardi la precedente indicazione), per effetto dell’impatto cambi, stimato ora circa -4% (circa -2% la precedente indicazione);

- Margine Ebit adjusted compreso fra circa 12% e circa 13% (circa 14% e circa 15% la precedente indicazione). La differenza rispetto alle precedenti stime è dovuta a:

- L’incremento del costo delle materie prime comprensivo dell’impatto cambi (-10 milioni l’impatto sull’Ebit comprensivo del deprezzamento delle principali valute dei paesi di produzione del gruppo; +15 milioni la precedente indicazione)

- Il maggior impatto dei cambi (da circa -2% a circa -4% sui ricavi)

- L’incremento degli altri costi (da -50 milioni di euro a -70 milioni) principalmente per partite non monetarie (accantonamenti su crediti iscritti nel secondo trimestre e altri costi collegati alla riduzione delle scorte di prodotto finito a partire dal secondo trimestre).

- Investimenti confermati a circa 130 milioni di euro destinati principalmente alla gestione degli impianti e al miglioramento del mix e della qualità;

- Posizione Finanziaria Netta confermata a circa -3,3 miliardi di euro con una generazione di cassa netta di circa 190-220 milioni di euro (circa 230 -260 milioni la precedente indicazione) assumendo la mancata distribuzione di dividendi.